中新经纬4月19日电 “区块链第一股”*ST易见(原易见股份)收到了行政处罚及市场禁入事先告知书,其被责令改正,给予警告,罚款合计1050万元;另有20余名相关人员被处罚。

来源:*ST易见公告

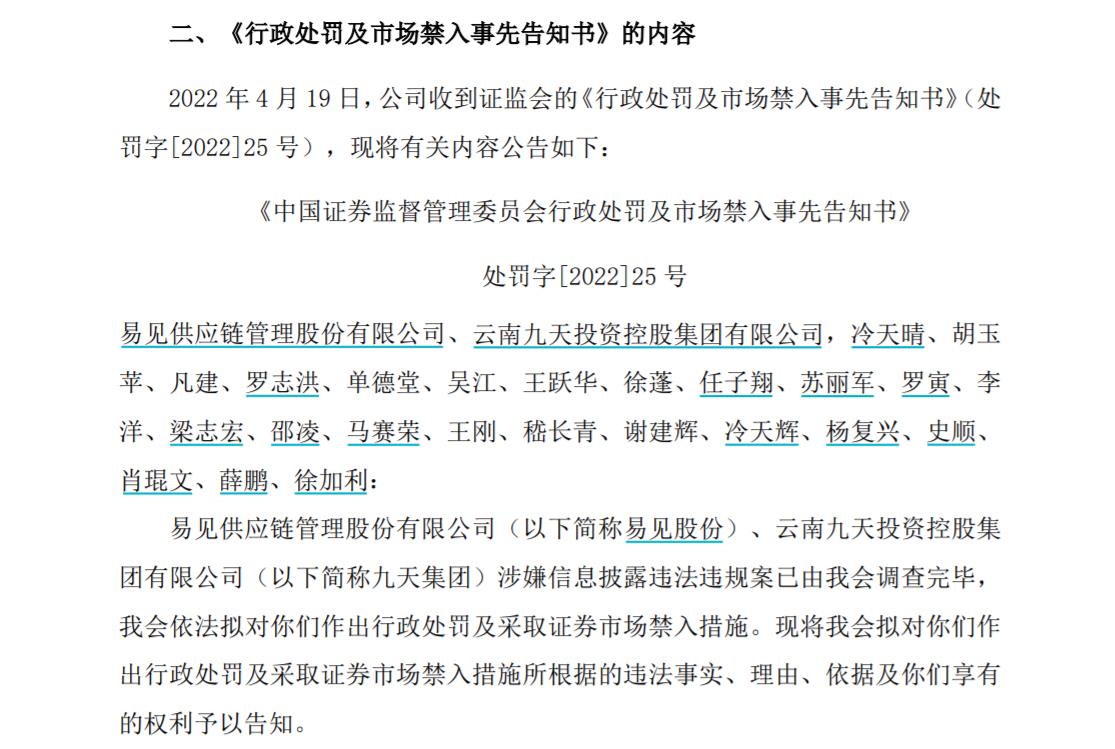

来源:*ST易见公告两大违法事实

19日晚间,*ST易见公告称,收到证监会下发的《行政处罚及市场禁入事先告知书》(处罚字[2022]25 号),公司涉嫌的违法事实为:2015年至2020年定期报告存在虚假记载和重大遗漏;未按期披露2020年年报。

此前在2021年5月14日,*ST易见收到证监会对的《调查通知书》,原因为涉嫌信息披露违法违规。最新的告知书显示,经查,易见股份、公司原控股股东云南九天投资控股集团有限公司(下称 “九天控股”)团涉嫌违法的事实如下:

一是易见股份2015年至2020年定期报告存在虚假记载和重大遗漏。

(一)易见股份2015年度至2018年度报告未如实披露实际控制人:

2015年至2018年9月、2018年10月至2018年12月,易见股份控股股东为九天集团,实际控制人为冷天晴,易见股份未如实披露实际控制人。

(二)易见股份2015年至2020年年度报告存在虚假记载:

2015年至2020年,易见股份以上各类虚假业务各年合计虚增收入分别为44.41亿元、119.20亿元、120.04亿元、104.70亿元、109.88亿元、64.29亿元,占各年度披露的营业总收入的比例分别为 84.26%、73.68%、75.20%、72.18%、71.59%、66.16%;扣除虚增利润后,2018年至2020年三年连续亏损。上述行为导致其披露的2015年至2020年年度报告存在虚假记载。

二是易见股份未按期披露2020年年报。

2021年4月30日,易见股份公告称公司无法在法定期限内披露经审计的2020年年报,公司股票将自2021年5月6日起停牌。2021年7月6日,易见股份披露2020年年度报告。

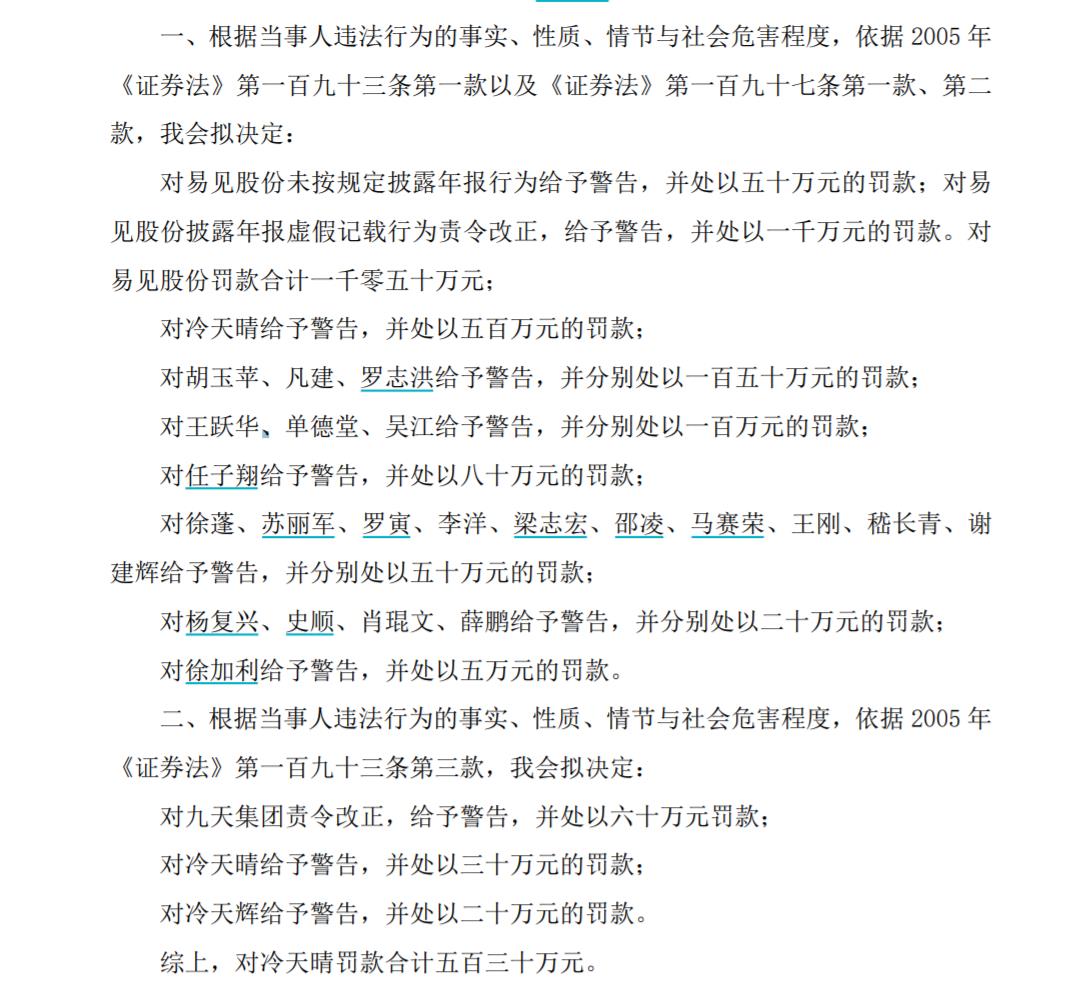

证监会拟决定,对易见股份未按规定披露年报行为给予警告,并处以50万元的罚款;对易见股份披露年报虚假记载行为责令改正,给予警告,并处以1000万元的罚款。对易见股份罚款合计1050万元;

对时任易见股份董事长、董事、总经理冷天晴给予警告,并处以500万元的罚款。

来源:*ST易见公告

来源:*ST易见公告证监会还称,冷天晴决策并组织实施财务造假,手段特别恶劣,情节特别严重,根据有关规定,拟决定对冷天晴采取终身证券市场禁入措施。

*ST易见在公告中称,初步判断本次收到的告知书中公司涉及的违法行为可能触及重大违法类强制退市情形,公司股票及其衍生品种应于公告披露后停牌一天,自复牌之日起,上交所对公司股票实施退市风险警示。由于公司2020年度经审计的期末净资产为负值,财务会计报告被出具无法表示意见的审计报告,公司股票已被实施退市风险警示。因此公司股票自本公告披露后继续被实施退市风险警示,无需停牌,公司股票简称仍为“*ST易见”,证券代码仍为“600093”,日涨跌幅限制仍为5%。

监管工作函已至

同样是在19日晚间,*ST易见还公告称,收到上交所监管工作函。

上交所表示,*ST易见实际可能触及重大违法类强制退市情形根据有关规定,目前需做好三项工作。

一是在被实施退市风险警示期间,每五个交易日披露一次相关事项进展情况,并就公司股票可能被实施重大违法类强制退市进行特别风险提示。

二是在被实施退市风险警示期间,如收到相关行政处罚决定书,可能触及重大违法类强制退市情形的,应当申请股票停牌,并及时披露有关内容。上交所将在披露日后15个交易日内作出是否终止公司股票上市的决定。

三是根据公司2021年度业绩预告,预计2021年期末净资产为负值,股票将触及财务类强制退市标准。根据规定,如公司2021年期末净资产为负值,或者2021年年报触及其他财务类强制退市标准,上交所将自年报披露之日起,对公司股票实施停牌,并按照先触及先适用的原则,启动财务类强制退市程序。公司应当做好年报编制工作,并按时披露,做好后续安排。

资料显示,易见股份全称“易见供应链管理服务有限公司”,提供供应链管理和供应链金融科技服务,其原名“禾嘉股份”,前身是四川上市公司禾嘉股份。

2016年,禾嘉股份开展区块链业务;2017年开始主营业务全部为供应链管理和商业保理,同年4月更名为“易见股份”。

今年1月27日,易见股份披露业绩预告显示,预计全年实现营收16亿元至19.6亿元,净利润亏损17.85亿元至26.04亿元;截至2021年末,预计公司净资产为-53.44亿元至-61.99亿元。(中新经纬APP)

(编辑:董文博)