文/刘以秦吴俊宇

编辑/谢丽容

3月23日,腾讯发布2021年四季度财报和2021年年报。四季度腾讯净利润(Non-IFRS)248.8亿元,同比下降25%,这是腾讯自2004年上市以来,单季度净利润最大跌幅。

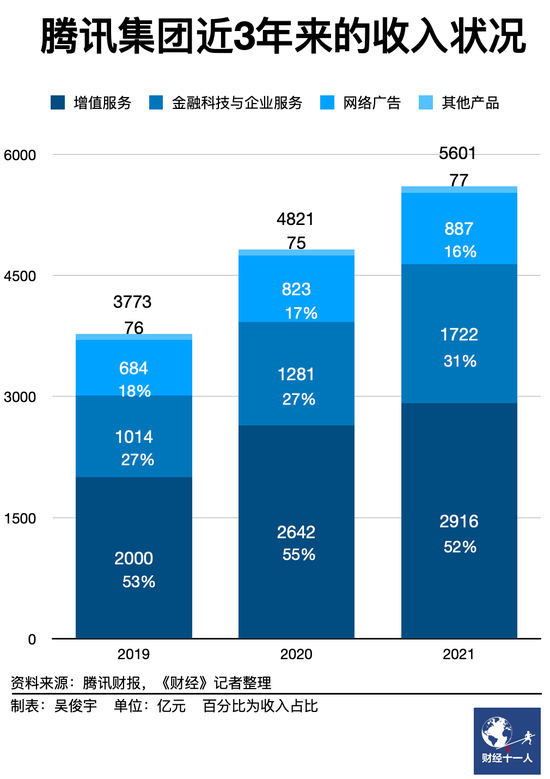

从全年来看,2021年腾讯净利润为1237.88亿元,同比增长1%,也是近10年来腾讯净利润增幅最低的一年。

腾讯提供给《财经十一人》的文件显示,腾讯认为利润增幅放缓是因为腾讯在主动切换发展引擎,加大数字化投入。

腾讯财报的利润计算口径是剔除了包括投资在内的其他收益。2021年,腾讯录得其他收益净额1495亿元,其中包括腾讯出售京东的股份,收益782亿元。

这份财报的一个重要变化点是“一升二降”。

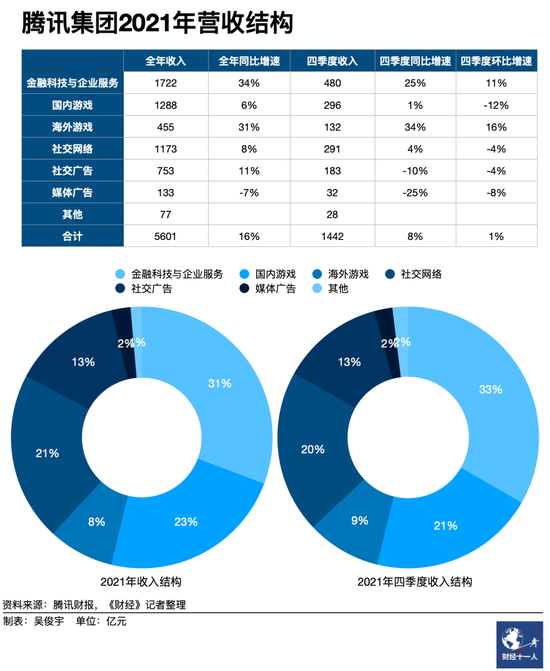

“一升”,金融科技与企业服务(外部称腾讯的ToB业务)表现稳健,2021年营收同比增长34%,达到1722亿元。2021年四季度,该业务在腾讯总营收中占比33%,超过了占比30%的游戏业务,首次成为腾讯的第一大业务。

“二降”,一直以来都是腾讯最大现金牛的游戏业务在四季度出现了营收环比下降的情况。财报显示,四季度,腾讯国内游戏业务收入296亿元,同比增长1%,环比下跌12%。同时,四季度腾讯社交广告收入同比下跌10%,媒体广告收入同比下跌25%。

财报会议中,腾讯的官方回应是,因为需要转移部分资金和资源配置到未成年人防沉迷的策略开发中,导致游戏板块的边际盈利能力下降。腾讯总裁刘炽平表示,目前监管机构需要整个行业加大对未成年保护系统的投入。腾讯四季度国内未成年游戏时长占比下降至0.9%,游戏流水占比下降至1.5%,2020年四季度,腾讯未成年游戏用户流水占比是6%。

未成年用户流水下降并不能完全解释腾讯游戏业务下滑的全部原因。腾讯国内游戏业务面临内忧外患的局面。表现亮眼的金融科技与企业服务业务也并非一帆风顺,一位腾讯人士告诉《财经十一人》,今年CSIG(云与智慧产业事业群)计划裁员10%—20%。

对于人员调整,刘炽平表示,目前互联网行业正在遭遇结构性挑战和改变,腾讯也在主动进行调整,尤其是对营销成本、运营成本和人力成本的优化,腾讯对亏损业务进行了成本优化动作,但同时也会持续引入科技人才和优秀的应届毕业生,预计2022年人员仍会增长。

前述腾讯人士提到,裁员是因为需要扭转业务亏损的现状。

收入增长放缓,部分业务收入出现下滑,业务营收占比结构变化,并不只是腾讯主动选择的结果,也受到外部环境变化,内部增长乏力的影响。

广告、游戏业务下滑

导致腾讯此次业绩增长放缓的主要原因是广告业务和游戏业务表现不佳。

腾讯将国内游戏业务下滑归结于监管因素。但未成年用户一直以来都不是游戏收入来源的主力,甚至占比很低。

此前,一位腾讯游戏人士告诉《财经十一人》,增加对未成年游戏用户的管理,并不会对腾讯的游戏业务产生明显影响,过去一年腾讯国内游戏业务乏力主要是内部管理流程和外部环境变化的影响。

中国游戏行业在过去几年已经进入增长瓶颈。第三方数据机构Newzoo数据显示,2015年,中国游戏市场收入排名世界第一,超过美国和日本。2019年,美国反超中国。

2019年,中国游戏行业经历了长达9个月的版号停发,监管部门在当年明确提出保护未成年人。此后,大量游戏厂商开始将重心进一步移向海外市场。

当时就有多位游戏行业人士告诉《财经十一人》,中国游戏行业已经进入增长瓶颈。同时,短视频平台出现,开始分食用户的注意力和时间。在腾讯游戏内部,最大的竞争对手不是同行,而是抖音。

2021年,游戏行业整体增长乏力的趋势更加明显。游戏工委和中国游戏产业研究院最新数据显示,2021年中国游戏市场销售收入为2965.13亿元,较2020年同比增长仅6.4%,增幅较去年同期缩近15%。中国游戏用户规模在2021年较2020年同比增长仅有0.22%。

2015年腾讯上线的手游《王者荣耀》创造了手游历史纪录,包括用户数量、收入体量长期蝉联各大国内手游榜单的第一名。到了2018年,《王者荣耀》的用户数和营收数开始下滑。2020年春节期间新冠疫情蔓延,又给了《王者荣耀》一次爆发性增长机会。

《王者荣耀》的成功,让腾讯的游戏业务上升到了一个新阶段,并且带动了电竞、直播、视频内容等相关业务的发展。

但腾讯游戏的长期增长不能只依靠一款手游,需要有持续不断的新增长点。2019年5月,腾讯上线手游《和平精英》,它成为承接《王者荣耀》的下一个杀手级游戏。移动数据和分析公司App Annie数据显示,2020年3月,《和平精英》营收首次超过《王者荣耀》。不过,《和平精英》的辉煌期看起来更短,2021年腾讯财报中提到,《和平精英》收入出现下滑,腾讯没有披露具体数据。

2021年,被腾讯寄予厚望的新游戏是《英雄联盟手游》,腾讯2019年就开始筹备这款游戏,最终于2021年10月上线。数据服务商QuestMobile报告数据显示,《英雄联盟手游》上线首月,月活用户数就突破了6000万,但后续两个月连续出现下滑,且新玩家及回流玩家占比都有所减少。报告显示,《英雄联盟手游》中有68.3%用户来自于《王者荣耀》。

另一位腾讯游戏人士也提到《英雄联盟手游》热度下滑明显。这款游戏于2021年底上线,还未能对腾讯2021年财报产生明显影响,但这款游戏的漫长准备过程和上线后的表现都说明,腾讯内部已经出现游戏后续增长乏力的情况。

该腾讯人士称,在内部,《王者荣耀》和《和平精英》地位太强势,导致其他游戏团队生存压力巨大,新游戏很难出头。反过来,两款头部游戏又需要承担更重的营收压力,几相作用之下,“所有部门的同事们都很难受。”

腾讯已经开始将游戏业务的发展重心转向海外,2021年三季度腾讯财报首次将游戏业务拆分为国内游戏和海外游戏。腾讯财报显示,海外游戏营收四季度同比增长34%,2021年全年同比增长31%,但体量还不够大,全年营收455亿元。

海外游戏市场竞争同样激烈,且已经出现了强劲的竞争对手。App Annie数据显示,今年1月,中国游戏厂商海外收入排名第一是米哈游,第二名是FunPlus,腾讯排名第三。海外单款游戏收入榜上,米哈游的《原神》长期排名第一。

互联网广告收入受教育、游戏、房地产、互联网和金融行业广告需求下降,以及开屏广告限制等措施实施的影响。腾讯的社交广告收入和媒体广告收入都出现了下滑。

教育行业是互联网广告投放的大头,2021年,“双减”政策推出后,大量线上、线下教育公司倒闭或大幅缩减规模,广告投放力度降至冰点。

腾讯管理层预计,今年年底广告业务会回暖,新行业成长需要时间,腾讯也需要时间来消化监管要求,但腾讯管理层并没有透露具体回暖的因素是什么。

ToB业务表现相对稳健

腾讯金融科技与企业服务业务是此次腾讯业绩中最稳健的部分。腾讯财报指出,金融科技业务增长是由商业支付金额增加驱动的,企业服务业务增长由互联网、交通、零售等行业驱动的。

腾讯云目前在IaaS、PaaS、SaaS层均有布局。IaaS层的布局是公有云、专有云等,涉及政企、金融等领域。PaaS的布局包括数据库、视频云,涉及金融、泛文娱、教育等领域。SaaS层的布局包括腾讯企点、企业微信、腾讯会议、腾讯文档等通用产品。

腾讯财报显示,2018年腾讯云收入91亿元,增速超100%。2019年腾讯云收入超过170亿元,同比增长87%。同期,2018年阿里云收入为214亿元,腾讯云营收规模约为阿里云的43%。2019年阿里云营收为355亿元,腾讯云营收规模约为阿里云的48%。

腾讯财报2020年后便未披露腾讯云收入及增速。西部证券在腾讯2021年四季度的业绩预测中估算,2021年四季度腾讯云收入为155亿元,同比增速超过55%。

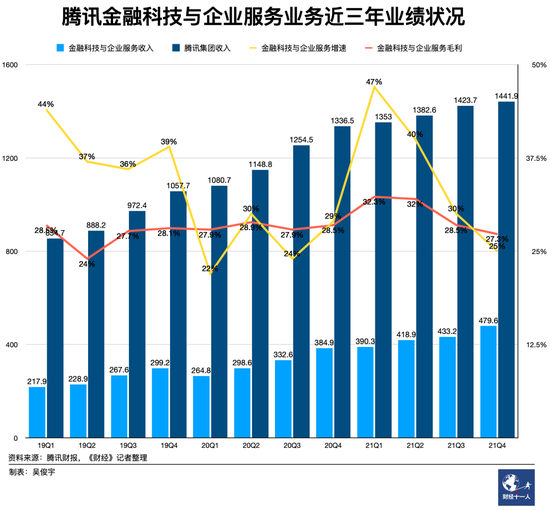

腾讯金融科技与企业服务业务2021年出现收入增速、毛利率下滑趋势。收入增速从2021年一季度的47%滑落到了四季度的25%。毛利率从2021年一季度的32.3%滑落到了四季度的27.3%。毛润率下滑的原因是什么?腾讯财报解释是,金融科技支付金额增长导致交易成本的增加,以及对云计算专业人才和运营的持续投入。

企业服务收入增速下滑受到主客观因素的影响。客观因素是,云厂商收入最高的互联网行业目前正在增速放缓。主观因素是,腾讯考虑到业务健康情况,正在控制在政企市场的拿单速度。云厂商还在主动对当前营收“挤泡沫”。

一位国内头部云厂商战略规划人士对《财经十一人》表示,云厂商核心收入包括公有云四大件(计算、存储、网络、数据库),以及PaaS、SaaS收入。公有云四大件在云厂商总收入占比35%-40%,PaaS、SaaS收入通常低于公有云收入的15%。上述自营部分才是核心收入。

除了自营部分,过去几年互联网云厂商服务大型政企客户时,总包收入中包含与云无关的转售业务,如服务器、摄像头等IoT设备,甚至是短信服务。销售和部署硬件设备对政企客户是刚需,也是云厂商为拿下项目必须承担的一部分工作。转售收入云厂商收入结构中通常占比为40%-50%。阿里云、腾讯云考虑到业务健康度,内部业绩考核时正在逐步剔除营收中与核心业务无关的转售部分。

上述云厂商战略规划人士分析,若腾讯云剔除转售收入,仅计算公有云四大件(计算、存储、网络、数据库),以及PaaS、SaaS收入,2021年上述核心业务营收将低于250亿元。

腾讯管理层在财报后的投资者会议中称,腾讯云把重点从收入增长转变为创造客户价值,保证增长质量。

政企市场是战略收缩的部分。目前国内互联网云厂商在政企市场毛利率普遍不足10%,亏损是常态。腾讯管理层在财报后的电话会议中称,过去腾讯云服务政企市场折扣力度较大,需要提供高度定制化的解决方案,并涉及硬件转售,以及高昂的营销成本和销售渠道成本,因此稀释了利润。这部分业务将适度往后退。

PaaS、SaaS以及专有云是腾讯云战略扩张的部分,上述业务标准化程度高,理论上的毛利率高达60%-80%。可以让腾讯云业务健康度提升。腾讯云制定了2022年实现盈亏平衡的目标。提高自营业务和PaaS、SaaS等高毛利业务销售比重成为了可行策略。比如,面向金融机构客户出售专有云、数据库,面向零售、教育等客户销售CRM和SaaS服务。

腾讯管理层在财报后的电话会议中称,加大PaaS、SaaS业务的投入虽然在短期内会让研发支出上涨,但随着企业客户增长,其盈利能力会大幅改善。

一位云厂商资深销售对《财经十一人》透露,2022年之后国内云厂商普遍在强调两个原则:

一是明确自营产品在总包中的销售比重,部分云厂商已经把该比例上调至70%。

二是明确托管类产品,如数据库、中间件、数据智能等PaaS产品在自营业务中的比重。腾讯云部分业务线把该比例上调至70%。该部分业务技术附加值较高,毛利率通常高达60%-80%。

企业服务业务的投入会带来研发支出大幅增长,其中包括两部分。一是硬件研发,其中包括服务器、AI芯片的研发。二是算法和软件研发,尤其是在工业数字化等垂直领域的解决方案研发。2021年,腾讯云业务拓展至制造业等领域,并将其作为战略重心,这部分业务是研发支出重点之一。

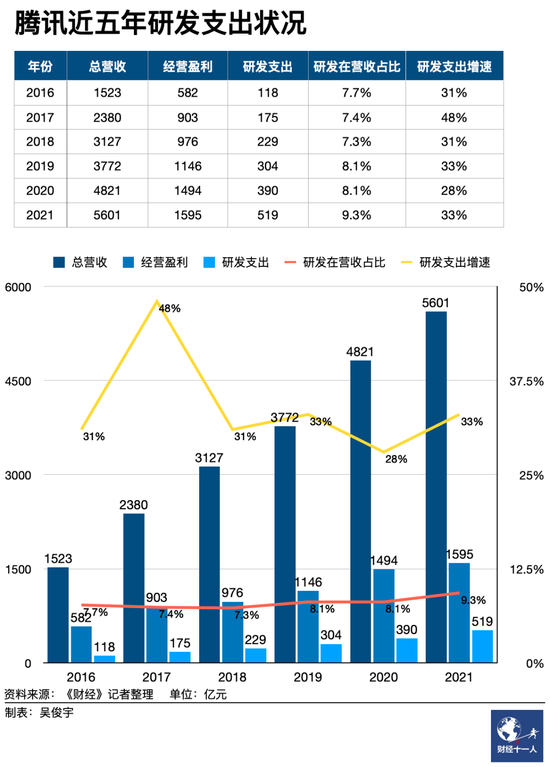

腾讯财报显示,2021年其研发支出为519亿元,同比增长33%。研发支出在营收中的占比为9.3%,为历史最高。腾讯财报解释,2020年-2021年专业人才招聘激烈,预计将在2022年得到缓解。

企业服务业务的研发投入普遍集中在硬科技领域,硬科技研发投入具有附加值高、对其他衍生产业支配力强、抗风险韧性足等特点,对数字经济的强度有重要影响。尤其在宏观环境遇冷,市场普遍收缩的情况下,这可能是腾讯抵御寒冬,强化中长期竞争力的重要根基。