2022年上半年,ADAS新车上险量达416.4 万辆,渗透率超过45%。其中 20-40万价格区间的新车 L2 渗透率最高。

21世纪新汽车研究院研究员 彭苏平、宋豆豆 报道

软件加速上车,自动驾驶水平已成为汽车产品力的重要部分。

以前高级驾驶辅助系统往往会出现在特斯拉、蔚来、小鹏、理想等造车新势力车型上,但去年以来,更多传统车企以及它们孵化的品牌开始迎头赶上,在长城、极氪、极狐、智己等品牌的新车上,ADAS(高级驾驶辅助系统)几乎成为标配。业内预计,2022年将成为ADAS大规模爆发的元年。

作为自动驾驶赛道的一个重要分支,ADAS是自动驾驶“渐进式”路线的拥簇者和践行者。有测算显示,2021年,中国ADAS市场规模达到约985亿元,随着更多整车厂推出搭载ADAS功能的新车型,ADAS各功能渗透率将加速提升,到2025年ADAS市场规模预计将达到1600亿元,亦有分析称届时这一规模将超过2200亿元。

ADAS供应商们也正在从幕后走向台前。除了特斯拉、蔚来、小鹏、理想等坚持自研的车企,绝大多数车企的ADAS都由供应商提供。最近两年,自动驾驶领域的新星,从原来“仰望星空”的全自动驾驶研发企业,交接到了现在“脚踏实地”的ADAS 供应商,新兴的科技公司如Momenta、文远知行、轻舟智航等先后踏入这一领域,而老牌科技大拿如华为、百度等也纷纷不遑多让,这个细分赛道足够大,也足够热闹。

21 世纪经济报道旗下21世纪新汽车研究院联合盖世汽车打造《2022中国自动驾驶初创企业投融资系列报告——ADAS 供应商篇》,聚焦ADAS供应商新创企业,梳理过去一年及今年上半年(截至2022年6月30日)自动驾驶行业公司的投融资情况,从投融资趋势、产业现状、产业趋势三大维度呈现资本对于自动驾驶产业链的投资偏好及动向,以及部分重点企业的发展现状,为业内提供参考。

从投融资趋势来看,ADAS 融资规模扩大。从2014年到2021年,融资总额年复合增长率高达128%,主要表现在三个方面:

第一,ADAS公司融资次数增多。尤其是2017年开始,行业融资次数相较于前一年翻倍增长,此后一直保持在较高的水平,2019 年融资轮数略有下降,但 2021年资本再次助推这个行业,当年融资轮数创下新高。

第二,单轮融资额增加。2020年开始,单轮额度超过1亿的融资次数突破两位数,达到13家,2021年翻倍,到2022年上半年,几乎每一笔新增投资都是1亿元人民币以上。此外随着行业与公司发展更为成熟,2021年以来,ADAS 领域初创公司开始出现D轮甚至更高级别的融资。

第三,投资主体增加。投资方中一线车企和供应商增多。近几年来,车企和供应商投资产业链上下游的情况越来越多,ADAS领域也不例外。一部分是整车企业主导孵化的智能驾驶科创平台,如长城汽车投资成立的毫末智行,另一部分则是第三方的ADAS初创公司,如 Mementa、智驾科技Maxieye 等。

从产业现状来看,2022年上半年,ADAS新车上险量达416.4 万辆,渗透率超过45%。其中 20-40万元价格区间的新车 L2 渗透率最高。未来随着技术的成熟和成本的下降,ADAS 功能逐渐由高端车型向中低端车型渗透。同时,消费者理念也在发生变化,更加重视汽车的智能化相关技术。未来,我们预计到2025年国内ADAS的渗透率有望突破 90%,L2的渗透率将超过45%。

随着国内ADAS市场上下游产业链相对完善,国内企业在灵活度、开放度、开发周期等方面更有优势,能够做到与OEM进行深度合作,联合开发产品,未来有望在国产化替代上进一步提升。我们认为,未来将形成海外零部件巨头主导,国产替代加速的市场竞争格局。

对于ADAS产业发展的趋势,我们做出以下判断:

第一,智能驾驶功能升级,场景化成为突破口。智能驾驶按照场景可以划分为高速场景、低速(泊车)场景和城市场景,在各具体的细分场景中进行产品功能的迭代和升级是车企和供应商们都在探索的方向。

第二,场景一体化融合驱动行泊一体产品技术落地。在场景一体化融合的过程中,行泊一体是个关键节点。2022 年,国内乘用车市场将会有多款行泊一体的产品及车型落地,Momenta、知行科技、禾多科技、福瑞泰克等供应商的行泊一体解决方案也将实现量产。

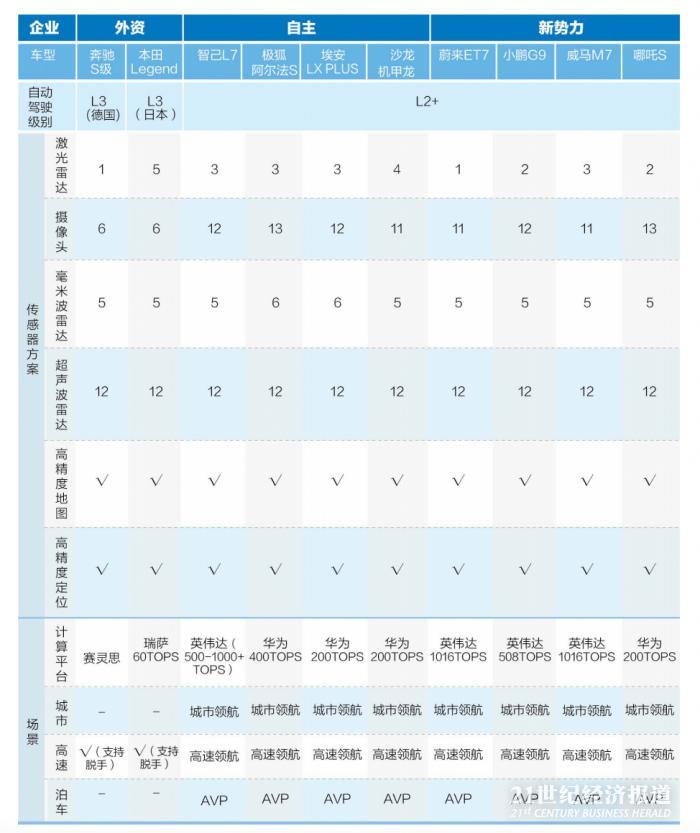

第三,多传感融合是当前智能驾驶的主流方案。当前除了特斯拉 FSD、百度Apollo Lite、Mobileye SuperVision采用了纯视觉方案,大部分高阶智能驾驶方案大多采用多传感器融合(摄像头+毫米波雷达+激光雷达)+高精地图的路线,更多高性能传感器的加入也提高了对计算平台算力的要求,因此汽车主控芯片的算力也在逐渐提升。

第四,L4高阶自动驾驶对ADAS反向赋能。一些主攻L4级自动驾驶的公司开始进入 ADAS领域,如文远知行、驭势科技、元戎启行、轻舟智航等,它们在激光雷达等高性能传感器的使用和调动上更有经验,且在算法能力、数据闭环能力、系统流畅性等方面也具备一定优势。L4 级自动驾驶公司更早地加入前装量产的赛道,将在一定程度上促进更多先进ADAS功能的尽快落地。

透过资本的动向,剖析未来行业的演变趋势。未来21世纪新汽车研究院将继续梳理自动驾驶赛道不同细分领域企业的融资情况并介绍重点企业的发展情况,在打造这一细分领域最专业的投融资报告的基础上,我们希望,未来它能够成为整车企业、机构等投资方寻找投资标的的重要参考,也能够成为自动驾驶企业寻找投资方的桥梁。

【获取免费报告请点击下方链接】:

https://www.wjx.cn/vm/Q2FJHNI.aspx