原标题:财报的秘密 | 浪子回头金不换,剥离亏损业务的盐湖股份

文丨诗与星空

很多上市公司,有钱了就开始尝试多元化发展,然而公司的管理层缺乏跨界经营管理的能力,导致新业务一败涂地,拖累了整体业绩。

其中最著名的莫过于乐视网,公司上市后,迅速膨胀,不仅在网络节目方面投入巨资发展,还同步扩充手机业务、超级电视业务,以及,电动车业务。

最终公司的业绩无力支撑贾跃亭的梦想,资金链断裂,贾跃亭远走他乡。虽然FF在美国借壳上市成功,但距离盈利,起码还有十个乐视网。

海润光伏曾经走过同样的老路。在光伏行业光彩耀人的时候,海润光伏大规模开展电站业务,走上一体化建设光伏电站之路。但是由于政策的变化,公司的电站无法并网,同时政府补贴不到位,公司经营状况急转直下。

也有些上市公司,在转型失败后,能痛定思痛,及时剥离亏损业务,进行妥善处置,重头再来。

比较有代表性的,比如盐湖股份和成飞集成。

1

绝境逢生的盐湖股份

*ST盐湖7月30日晚发布公告,称收到深交所《关于同意青海盐湖工业股份有限公司股票恢复上市决定》的通知,公司股票将于8月10日在深交所恢复交易。

同时,公司向深交所提交了撤销公司股票交易退市风险警示及其他风险警示的书面申请,待交易所核准后,公司股票简称将由“*ST 盐湖”变更为“盐湖股份”。

一度濒临退市的盐湖股份,终于让众投资者重现生机。

盐湖股份是中化旗下的参股公司,主营业务是化肥。主要根据地是青海湖,因为高原上的胡泊以盐湖为主,盐湖本质上是曾经的大海,蕴含大量的钠元素、钾元素、锂元素、镁元素等。

长期以来,盐湖是重要的钾肥和工业用盐的生产基地。

和很多巨亏的公司所不同的是,盐湖股份的核心业务非常赚钱,作为一家老牌上市公司,核心业务是生产钾肥。巅峰时期,2008年公司的市值超过千亿,和贵州茅台不相上下。

公司位于格尔木,坐拥察尔汗盐湖丰富的氯化钾资源,占全国已探明氯化钾储量的一半以上,公司钾肥产能占全国的产能的60%以上。

直至退市边缘的2019年,三季报显示,公司的钾肥业务仍然能做到高达75%的毛利率,这样的毛利率堪比五粮液,在A股上市公司中排名非常靠前。

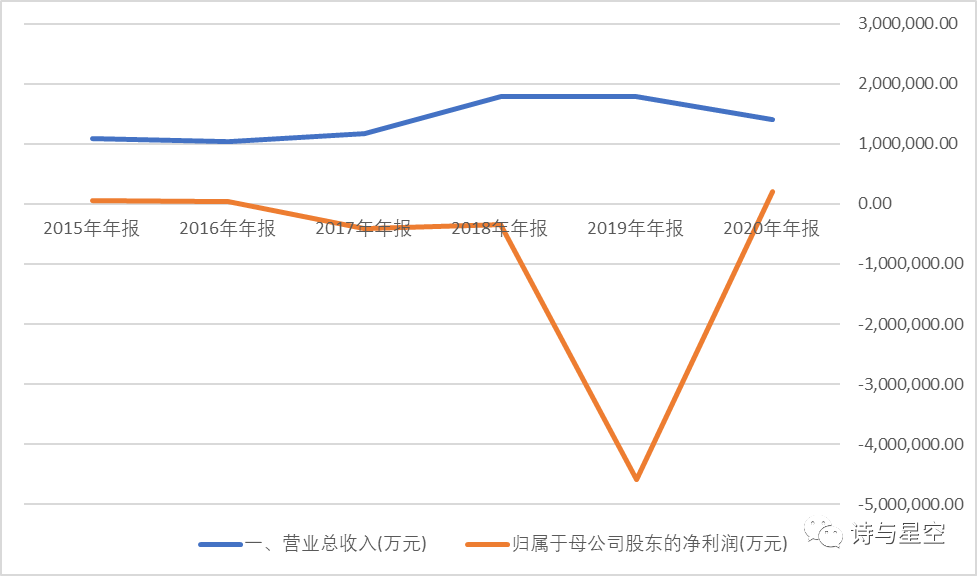

2012年,公司的归母净利润达到25亿,之后一路下滑,2016年开始扣非净利润亏损,2017年开始净利润巨亏,直至2019年超过400亿。

好在盐湖股份的大股东是青海国资局,二股东是中化集团,青海国资局牵头盐湖股份的重组,剥离了公司劣质资产。

实事求是的讲,这种靠天吃饭的企业,依托于农民伯伯迫切需要的钾肥业务,虽然毛利不高,但是旱涝保收,躺着数钱。

直到有一天,公司非要折腾金属镁业务。

搞金属镁确实比搞化肥挣钱,但前提是你有整合生产线的能力。金属镁工艺复杂,生产线搭建困难,高原环境恶劣,盐湖股份扔进去400多亿,根本难以实现正常的盈利,导致连续三年巨亏。

账面400多个亿的金属镁业务,最后打包价只有20几个亿,经营决策导致的国有资产流失现象,让人心寒。

但是,公司的钾肥业务,一直是不亏的,而且经营的很好。剥离掉金属镁业务后,公司2020年实现净利润20.4亿元,归属于母公司的净资产为41.19亿元。

数据来源:同花顺iFind,制图:诗与星空

数据来源:同花顺iFind,制图:诗与星空除了钾肥,盐湖股份还有一项非常有前途的业务:盐湖提锂。

随着新能源车的快速普及,市场对锂的需求非常强烈,但是中国并不盛产锂矿。里矿矿山大多在南美洲、大洋洲、非洲等地域,但中国不缺盐湖,盐湖里有丰富的锂元素。

笔者曾经不是非常看好盐湖提锂业务,作为一种新兴技术,尚未经得起市场检验就匆匆投入生产,存在较大的不确定性。

但从这两年的实际运作情况看,这项中国独创的新技术经得起考验,已经开始到了收获期。

据公司2021年上半年业绩预告,蓝科锂业2万吨项目部分装置已投入运行,碳酸锂产量较上年同期有所增加。

如今公司双引擎发展,经营风险也越来越低:一方面通过传统高毛利钾肥业务赚取大把现金流,另一方面充满生机进入盈利通道的碳酸锂业务不断扩大产销规模。

2

壮士断腕的成飞集成

作为中航集团旗下上市公司之一,说起成飞集成,一言难尽。

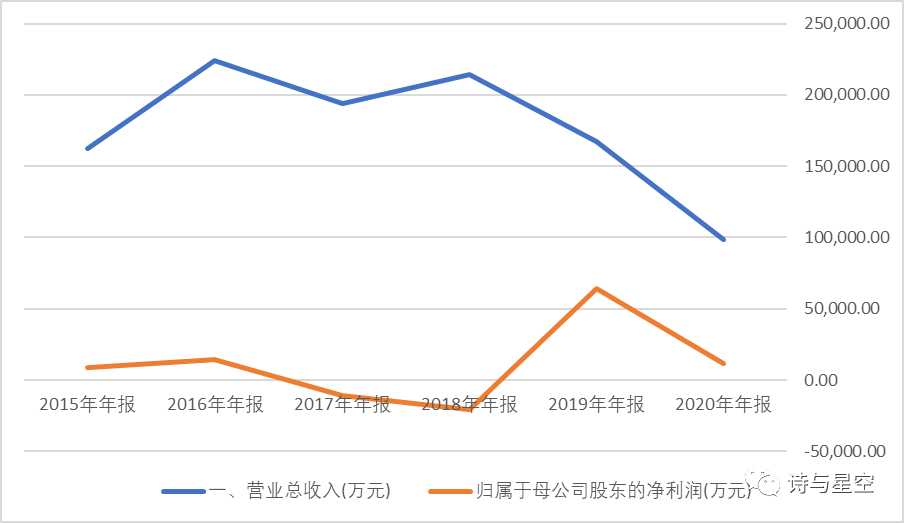

10年来,公司的累计扣非净利润,是亏损的。这意味着公司其实严重缺乏真实盈利能力,如果是做其他业务的,这种公司的财报看都不用看,但,它是成飞集成。

数据来源:同花顺iFind,制图:星空数据

数据来源:同花顺iFind,制图:星空数据公司实现营业收入 98,375万元,同比下降 41.26%,主要原因:公司 2019 年 6 月完成锂电业务重组后,锂电业务不再纳入公司合并范围,故本报告期收入大幅减少。剔除上年同期锂电业务收入后,本报告期营业收入同比增加6,580万元,同比增长7.17%。其中:工装模具收入 41,733万元,同比增长4.55%;汽车零部件收入 43,315万元,同比增长9.69%;航空零部件收入 12,038万元,同比增长 7.10%。

作为成飞的配套厂商,成飞集成的业务构成其实很虚。从营收上看,公司只有12.4%的业务和航空配件有关,其余的营收均来自汽车配件。

长期以来,公司亏损的主要原因是中航锂电。

随着2020年将锂电业务由控股改为参股,不再并表,成飞集成的营收规模有所下滑,但经营质量大幅改善。汽车零部件和航空零部件主要是定点客户,收益比较稳定,而锂电业务亏损严重,不确定性因素比较强。

虽然锂电是个非常有前途的业务,但由于竞争惨烈,目前除了头部企业,大部分锂电企业都是赔钱的。成飞集成规模不大,难以支撑起深不见底的持续亏损,将中航锂电转移到非上市部分,减轻上市公司的财报压力。

公司从事的汽车零部件业务被拆分为两大类。

一类是工装模具业务。主要由公司本部及子公司集成瑞鹄、集成模具研制生产。该项业务为定制品,主要采取“以销定产”的生产模式和“以产定购”的采购模式;

一类是汽车零部件业务,由子公司集成瑞鹄、集成模具研制生产。该项业务与工装模具业务生产和采购模式基本一致。子公司集成模具主要依托龙泉汽车产业城发展汽车零部件业务,独立进行市场营销,在客户确定采购意向后与其签订框架协议,根据双方确定的产品品种、规格和技术工艺要求,每月根据客户的整车销售计划组织相应的零部件产品生产和交付。汽车零部件业务,主要面向奇瑞。

航空零部件业务目前主要是承接航空飞机零部件数控加工,同时承接少量航空钣金件产品生产制造,公司与国内飞机制造主机厂形成了长期稳固的合作关系。该业务为“来料加工”模式,自身不涉及采购大宗原材料,并按客户订单要求进行生产交付。

从公司的生产模式来说,合作伙伴非常固定,核心业务风险不大,虽然账面有一些坏账,是合作伙伴部分业务开展不力协商后的处理结果。

总结一下,这是一个“小富即安”没什么“钱途”的企业。但这么持续经营下去,成飞集团的营收和净利润都会维持在一个比较稳定的阶段。

3

转型失败之后

俗话说,没有金刚钻别揽瓷器活,多元化转型的过程中,依赖自有资金才能有效地避免风险。即便是转型失败了,也是公司可控范围之内,剥离掉亏损业务后,依然能继续做好主业,可以持续发展,找机会进行下一次转型。

有些公司转型时大幅借贷超出了自身承受能力,冒着风险转型,一旦失败,公司无力负担巨大的资金成本,导致濒临退市。盐湖股份依赖背后的国资实现了劣质资产的剥离,乐视网就没有这么好的运气。

这也给投资者提了醒,在衡量上市公司多元化转型带来的影响的时候,一定要留意资金的来源。如果是依赖充裕的自有资金,这种转型就算失败也影响不大;如果是通过发行股份来筹资,这种风险相对较小;如果是以各种借款为主进行筹资,那这种多元化转型风险比较大。