原标题:前9月爆赚676亿,中远海控高管:集运市场未到拐点,预计年报现金分红

图片来源:图虫

图片来源:图虫航运价飞涨,龙头股中远海控(601919.SH,01919.HK)业绩再报喜。

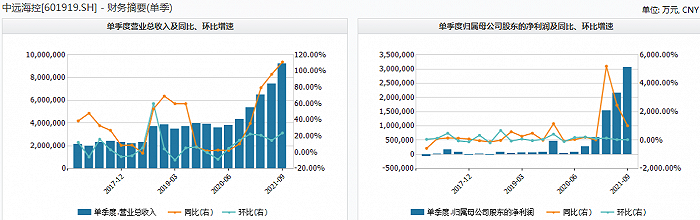

10月29日,中远海控披露2021年第三季度报告显示,今年前9月,公司实现营业收入2314.79亿元,同比增长96.65%;实现归属于上市公司股东的净利润675.9亿元,同比增长1650.97%。

在10月29日上午召开的股东大会上,中远海控执行董事、总经理杨志坚表示,从供求关系的角度,未来较长一段时期内,市场基本面不会发生根本性改变。公司副总经理陈帅也强调,“集运市场已经来到拐点这一消息并不属实。”

值得一提的是,有当日参会的股东对界面新闻记者指出,“大家普遍认为,时隔10年后,中远海控明年(2022年)恢复现金分红已经板上钉钉。”据悉,中远海控总会计师张铭文在股东会上表示,公司实施现金分红的目标是清晰的,措施是明确的,预计今年年底公司将具备分红的条件,具体的分红方案将在年报发布时予以公布。

毛利率持续提升

其中,第三季度,中远海控实现单季度营收922.14亿元,同比增长111.23%;实现归母净利润304.92亿元,同比增长1019.81%。今年前两个季度,该公司在第一、第二季度分别实现的单季度营收为648.43亿元、744.22亿元,同比增幅分别是79.58%、96.14%;同期实现归母净利润分别是154.52亿元、216.46亿元,同比增幅分别是5200.62%、2459.65%。

图片来源:Wind

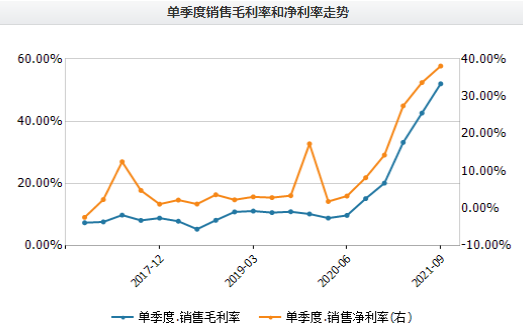

图片来源:Wind此外,该公司的毛利率持续拉升。2021年前三个季度,其实现单季度毛利率分别是33.21%、42.62%、52.05%,均高于2020年全年的14.21%。2021年前三季度,中远海控整体毛利率约为43.74%。

图片来源:Wind

图片来源:Wind对此,中远海控解释称,集装箱航运业务量价齐升,业务效益大幅增长, 码头业务效益稳定增长。据介绍,该公司主营集装箱航运业务和码头业务,通过全资子公司中远海运集运和控股子公司东方海外国际经营集装箱船舶共517艘,约298万标准箱;通过控股子公司中远海运港口在全球36个港口经营集装箱泊位达210个,年设计处理能力达1.36亿标准箱。

界面新闻获悉,2021年前三季度,受到新冠疫情反复影响,全球集装箱物流供应链持续受到港口拥堵、集装箱短缺、内陆运输迟滞等复杂局面的挑战和冲击,集装箱航运市场供不应求,海运费价格持续高位波动。报告期内,中国出口集装箱运价综合指数(CCFI)均值为2398.80点,与上一年度同期相比增长168.50%。

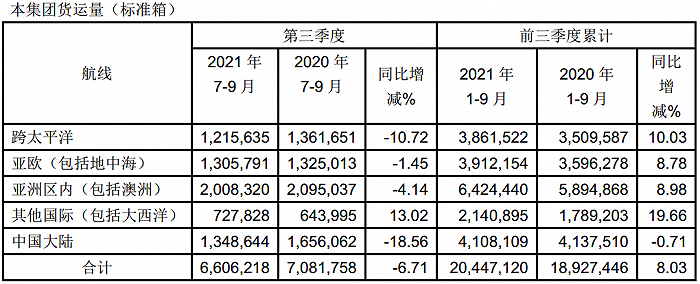

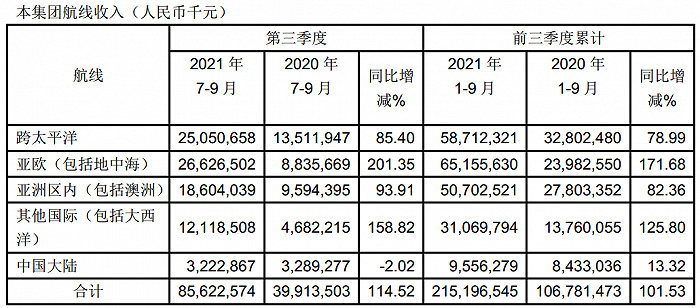

2021年1-9月,中远海控集装箱航运业务的货运量为20,447,120标准箱,较去年同期上升8.03%;截至2021年9月末,经营船队包括517艘集装箱船舶,运力达2,979,778标准箱。报告期内,该公司的集装箱航运业务收入约为2271.73亿元,净利润797.61亿元。

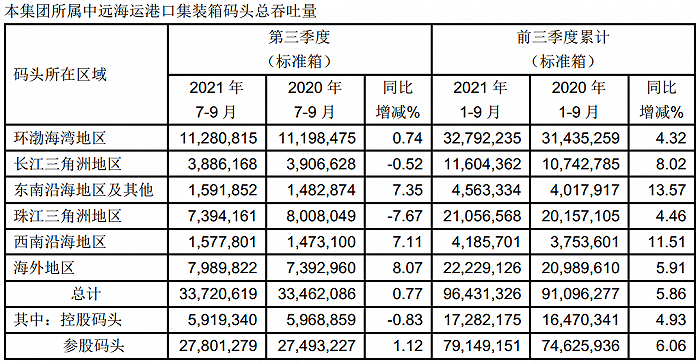

同期,在码头业务方面,2021年1-9月,中远海控所属中远海运港口总吞吐量9,643.13万标准箱,同比上升5.86%。其中,公司旗下控股码头1,728.21万标准箱,同比上升4.93%;参股码头7,914.92万标准箱,同比上升6.06%。9月,公司旗下中远海运港口宣布收购收购德国汉堡港Container Terminal Tollerort码头35%股权。

现金分红“板上钉钉”

值得一提的是,10月29日上午,中远海控举行2021年第一次临时股东大会,会议审核通过了《关于公司订造六艘14092TEU箱位及四艘16180TEU箱位集装箱船舶的议案》《关于公司订造十艘16000TEU箱位集装箱船舶的议案》及《关于调整中远海控 2021、2022 年持续性关联交易年度上限的议案》等三项议案。

当日,中远海控管理层就2022年集运市场进行展望。该公司执行董事、总经理杨志坚表示,从供求关系的角度,未来较长一段时期内,市场基本面不会发生根本性改变。

在该人士看来,在需求侧方面,明年全球集运市场总体需求仍将呈现稳中有进的积极态势。根据德鲁里最新数据,2022年,预计全球集装箱市场货量约2.6亿TEU,同比增长5.9%,增速虽较今年有所放缓,但较疫情前的2019年仍增长12.6%。

同时,杨志坚指出,在供给侧方面,一是,新增运力交付总量有限,根据Alphaliner统计,2022年预计交付运力169艘、106万TEU,较今年要减少5.7%;二是,有效运力无法得到充分释放,受全球疫情反复、欧美国家劳动力短缺等因素影响,2022年港口拥堵仍将延续,根据德鲁里预测,2021年全球有效运力损失为17%,2022年为12%;三是,租船市场仍然呈现供不应求局面。受前述三大因素影响2022年集运市场仍将处于运力供给短缺的状态。

德鲁里预计,2021年全球集装箱加权平均运费指数(不含燃油附加费)同比增长147.6%,2022年将在今年高基数基础上进一步增长4.1%;同时,全球班轮公司2021年的EBIT将达1500亿美元,2022年预计将略高于1550亿美元。鉴于此,杨志坚认为,“根据最新的专业机构的预测数据结合近期公司年度投标态势,管理层对2022年市场保持乐观。”

“集运市场已经来到拐点这一消息并不属实。” 中远海控副总经理陈帅回应市场疑虑表示,截止目前,公司并未观察到海运费的“拐点”来临,市场订舱需求依然强劲,港口拥堵状况短期难有实质性改善,目前的运价高位运行预计还将持续一段时间。

在该人士看来,前期,网传的海运费下跌由两个因素造成:一方面是由于货代之间相互交易的“影子”运价短期内快速下调造成的;这是出于他们的一些恐慌心理,使得此前严重脱离实际运费水平的泡沫有所破裂,但这部分货量占到全球海运成交总量的比重极低,不会对整个运价体系造成实质性影响。“另一方面,实施该运价的多为新入市场的玩家,但当他们的船舶在美国码头经历了超过1个多月的超长等泊时间之后,货主对其信心跌至谷底,也导致了这些玩家的运价开始下跌。”

对于2022年度长协谈判,陈帅表示,总体呈现两大特征:一是客户签约意愿强烈,谈判工作较往年明显提前;一方面,货主急需通过契约与班轮公司建立稳固的合作关系;另一方面,交通部鼓励班轮公司与货主企业积极签订长期运输合同,提供稳定的供应链服务保障。二是2022年各航线长协量价齐升;“从目前谈判工作的推进情况来看,相比今年,2022年的长协货量将有明显增加,运价将有大幅上升,更长合同期限的合同数量将继续增加。”

此外,针对跨太平洋航线快航服务业务,陈帅称,为了缓解供应链紊乱,多家公司新开美线直航,其中有船公司,也有跨界经营的货主和货代;但事实是,供需关系没有得到有效缓解,当然也没有对太平洋航线市场造成冲击。“一方面,这些新增的运力投入占现有市场运力的比重不足2%,这个比例注定其影响十分有限;另一方面,老牌船公司相对于市场新进入者而言具有一定优势。”

“公司身处的行业是一个重资产的行业,但中远海控经过数十年的积淀,在海外营销、资源集聚和集疏运能力方面已具备了明显的优势,公司拥有成熟的服务网络和丰富的储备,这是我们得天独厚的软实力。这种软实力的打造不是短期发力就能实现的,它需要的是长远的布局和长时间的坚持。”在陈帅看来,这次多家公司新进、甚至跨界经营美线,反而凸显了老牌班轮公司的优势和重要性。

近期,限电限产政策对不少上市公司产生影响。对此,陈帅表示,目前这对集运市场影响微乎其微,市场货量依旧充足,预计今年第四季度乃至明年上半年货运需求依然保持强劲;欧美航线客户出货情况未受到政策影响,仅部分高能耗产品出货较为集中的航线(例如中东、非洲航线)货量有少量松动,“但对于像中远海控这样航线网络非常完善的企业而言,这部分货量占公司整体货量比重非常微小。”

今年三季度以来,中远海控股价在今年7月初冲至25.69元/股后开始大幅回落。10月29日,该公司股价报涨4.89%至16.53元/股,较7月初高位回落35.66%。

在10月29日上午召开的股东大会上,中远海控总会计师张铭文表示,上市公司实施现金分红是对股东回馈的最直接方式,董事会和管理层非常重视现金分红的安排;公司实施现金分红的目标是清晰的,措施是明确的,预计今年年底公司将具备分红的条件,具体的分红方案将在年报发布时予以公布。有当日参会的股东对界面新闻记者指出,“大家普遍认为,时隔10年后,中远海控明年(2022年)恢复现金分红已经板上钉钉。”