原标题:财报魔幻,拿地急刹车,聚焦一二线的禹洲怎么了

半年报发布季,各家房企都很忙,但有的房企可能更忙一些。

比如,禹洲。

8月12日晚间,禹洲集团不仅发了2021年中期业绩公告,而且还公布了修订后的2020年中期业绩报告。

于是,我们看到一个比较神奇的现象。

2021年上半年,禹洲集团实现营业收入约120.1亿元,同比增长约494.9%;归母净利润约8.6亿元,同比增长493.8%,超出2020年行业平均归母净利润增速(-17.8%)511.6个百分点。

这份业绩表现是不是亮眼到爆?

不过,看了修订后的2020年业绩报告,似乎大家的感受会不一样。

经重列后的2020年中期业绩,与此前公布的数据呈现出巨大反差:

收入由140.07亿元变更为20.19亿元;

销售成本由107.31亿元变更为19.73亿元;

毛利由32.76亿元变更为4607.6万元;

期内利润由盈利15.51亿元变更为亏损2.28亿元;

母公司拥有人应占核心利润由10.19亿元变更亏损2.18亿元。

这般魔幻操作背后,禹洲到底发生了什么?今年上半年的业绩,到底有多少含金量?

01

其实,禹洲的业绩疑问,早就暴露了。

今年3月30日,禹洲发布2020年业绩报告,期内公司实现合约销售金额1049.67亿元,同比增长39.74%。这意味着成功实现千亿目标。

然而,财报公布的第二天,资本市场就直接用脚投票。3月31日收盘,禹洲集团股价下跌7.94%。

原因无它——这份看起来不错的业绩与此前公布的中报业绩确实太过矛盾。

财报显示,2020年禹洲收入104.11亿元,同比下降55.2%;净利润2.28亿元,同比下降96.76%。然而,当年的中报却显示,仅上半年就已经实现营收140.07亿元,净利润15.44亿元。

也就是说,禹洲公布的全年业绩,居然远远低于上半年数据。

对此,禹洲方面给出的主要解释是:

2020年上半年,公司将住宅开发物业按照非全资子公司的处理放在了收入里面。但上述操作在年报的审核中行不通,审计师出于并表的要求将这部分业务放在了联营和合营公司里。而这一部分无法并表的项目,恰好是禹洲集团2020年上半年乃至全年的营收重点……

这番解释,貌似把“锅”推给了审计师。以至于外界一度传言公司与审计师存在矛盾分歧。

对此,不出意外地,禹洲集团“当家人”林龙安在接受采访时给出了否认。但同时也袒露:

确实我们有做的不足的地方,所以在制度化建设方面,拉通境内跟境外的统计的需求、要求方面,验收标准方面,应该有更高的要求。

再拉通我们的节点管控,跟我们的工程管控方面,也应该要反思,应该有更大地提高。

当然,匪夷所思的神操作背后,内情到底如何,只有禹洲自己最清楚。

不过,如此诡异一幕,对禹洲的企业形象,尤其资本市场的形象影响,恐怕在短期内是无法消除的。

根据最新数据,今年上半年业绩公布后,禹洲每股报价仅1.680港元。而今年3月,禹洲2020年业绩公布后,每股尚报2.32港元,可谓一路走低。

02

那么,经历了去年的魔幻,今年上半年,禹洲业绩表现到底如何?

抛开营收和归母净利润因为去年数据修订后带来的高增长,我们可以发现,禹洲今年上半年的实际表现远没有数据反映的那么亮眼。

报告期内,禹洲集团累积合约销售金额人民币527.14亿元,同比上升23.02%,但低于2021年上半年百强房企平均增速(37.8%)约 14.8个百分点,仅完成全年目标的47.92%,且在中指数据中的排名,由去年全年的第37名下降到第40名。

毛利率为20.1%,虽然较去年暴跌至不足5%的水平有明显提升,但仍低于行业平均水平。

且值得注意的是,2017-2019年,禹洲毛利率持续下行,今年上半年20.1%的水平,也还是低于2019年(26.21%)6个百分点以上。

三道红线指标方面,截至2021年6月底,禹洲净负债比率为80.42%;剔除预收款之后的资产负债率约为73.98%;现金短债比为1.85——仍属于踩线的“黄档”企业。

在拿地方面,禹洲也一反过去的“黑马”作风,今年上半年表现得非常低调。

报告期内,禹洲仅新增土地储备4幅,建筑面积约54.8万平方米。这个到底是什么水平呢?我们对比来看。

2018年,禹洲拿地为314万㎡;2019年增至462万㎡;2020年上半年,禹洲累计拿地11幅,总建筑面积约146万㎡。

很明显,禹洲今年上半年的拿地规模不仅远不及2018、2019年,也仅有去年同期的三分之一左右。

03

在去年成功迈过千亿大关后,拿地速度有所放缓,这倒也可以理解。

不过,综合多方数据来看,拿地急刹车,似乎更像是不得已而为之。

比如,受三道红线的限制,仍旧踩线的禹洲在一些城市已经暂时失去了拿地资格。

另外,截至到今年6月底,禹洲的现金短债比为1.85,与去年基本持平。但其表外债务继续受到质疑。

如据媒体分析,从禹洲集团披露的主要合营、联营公司权益中,有部分公司的背后出现信托、投资公司,存在“明股实债”的嫌疑。

公开信息显示,根据禹洲集团的现状,当少数股东权益占比较大,并且联营合营公司的其他股东涉及金融机构,通常被认为可能潜藏表外负债。

今年4月27日,惠誉将禹洲的长期外币发行人违约评级(IDR)从“BB-”下调至“B+”,其原因就是,禹洲集团2020年的收入确认低于预期,反映出该公司相对于同行而言,高度依赖通过未合并的合资企业(JV)和联营企业实现的销售。

所以,在上述背景下,禹洲拿地大刹车,不得不让人进一步怀疑其真实的财务压力。

此外,今年上半年,禹洲的加权平均融资成本为7.13%,虽然同比下降0.09个百分点,但仍处于高位。

在很大程度上说,目前禹洲所背负的压力,是此前为了实现千亿目标而留下的后遗症。这还包括在多地传出的质量问题。

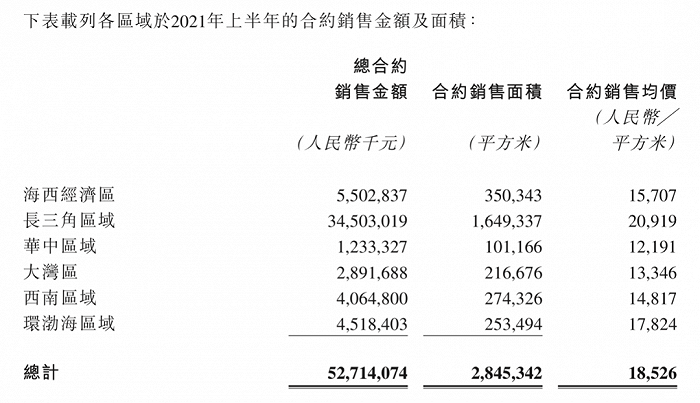

值得一提的是,禹洲是一个典型的聚焦一二线城市的房企,并且在去年启动了上海—深圳双总部战略。但是,其销售仍然主要依赖长三角。

今年上半年,长三角区域合约销售额345亿,占总体的65%以上,主要分布在合肥、苏州、上海、南京、杭州等城市。

但众所周知,长三角是调控最严的区域。随着限购、限贷的全方位收紧,禹洲后续的增长效率和抗压能力,不得不打上一个问号。

去年的业绩会上,禹洲管理层表示,“过往3年冲规模牺牲了权益,在报表层面确实未来还是要承受一定的阵痛。经过2020年,我们已经知道问题的存在,未来还是会力争把这一局面扭转过来。”

现在来看,知道了问题的禹洲,在今年上半年的确有了些许改变,但还远未达到扭转的地步——尤其千万别被修订后的高增长所自我麻痹。