论如何对抗下行周期

编者按:本文来自微信公众号 巨潮WAVE(ID:WAVE-BIZ),作者:老鱼儿,编辑:杨旭然,创业邦经授权转载。

2022年的前七个月,挖掘机行业有一个好消息和一个坏消息。

好消息是,中国工程机械工业协会统计数据显示:今年7月份,26家挖掘机制造企业销售各类挖掘机17939台,同比增长3.42%。

这是自去年5月后,挖掘机销量14个月以来首次实现同比正增长。

坏消息是,今年1-7月,26家挖掘机制造企业挖掘机累计销量161033台,仍然是同比下降33.2%,其中国内市场销售100374台,同比下降51.3%。

2016年至2020年以来,挖掘机行业一片大干快上的“大跃进”。但是从2021年开始,行业发展的逻辑突然出现崩塌,各类数据全线下降,业内和二级市场都是一片哀鸿。

三一重工股价表现(2010年1月至今)

2021年1-12月,国内市场挖掘机销量为274357台,同比下降6.32%。打破了自2016年以来,国内挖掘机销量增速始终为正的局面,成为了近几年首个增速为负的年份。

工程机械大佬级上市公司三一重工、中联重科等,也随之进入“跌跌不休”的下行周期中,至今未能缓过神来。

7月12日,山河智能发布半年业绩预告,预计2022年1-6月业绩预减,归属净利润约0.00元至7973万元,同比下降85.00%至100.00%,扣非净利润约-9272万元至-4636万元,同比下降110.00%至120.00%

三天后,“行业一哥”三一重工发布半年业绩预告,预计2022年1-6月业绩预减,归属净利润约22亿元至30亿元,同比下降70.22%至78.16%,扣非净利润约19亿元至26亿元,同比下降72.27%至79.74%。

这对比公司以往几年的业绩,简直是天差地别。

比如三一重工,2017年至2020年营收增速分别为64.67%、45.61%、36.57%和31.25%,净利润增速分别为928.35%、192.33%、85.18%和36.28%。

山河智能作为行业里规模较小的上市公司也不逞多让,2016年至2020年营收增速分别为36.77%、98.43%、45.64%、29.05%、26.25%,净利润增速分别为328.87%、136.84%、170.84%、17.14%、12.35。

其实不光是三一重工和山河智能在前几年表现高光,当时但凡有头有脸的和工程机械沾边的上市公司,无不风风光光,富得流油。

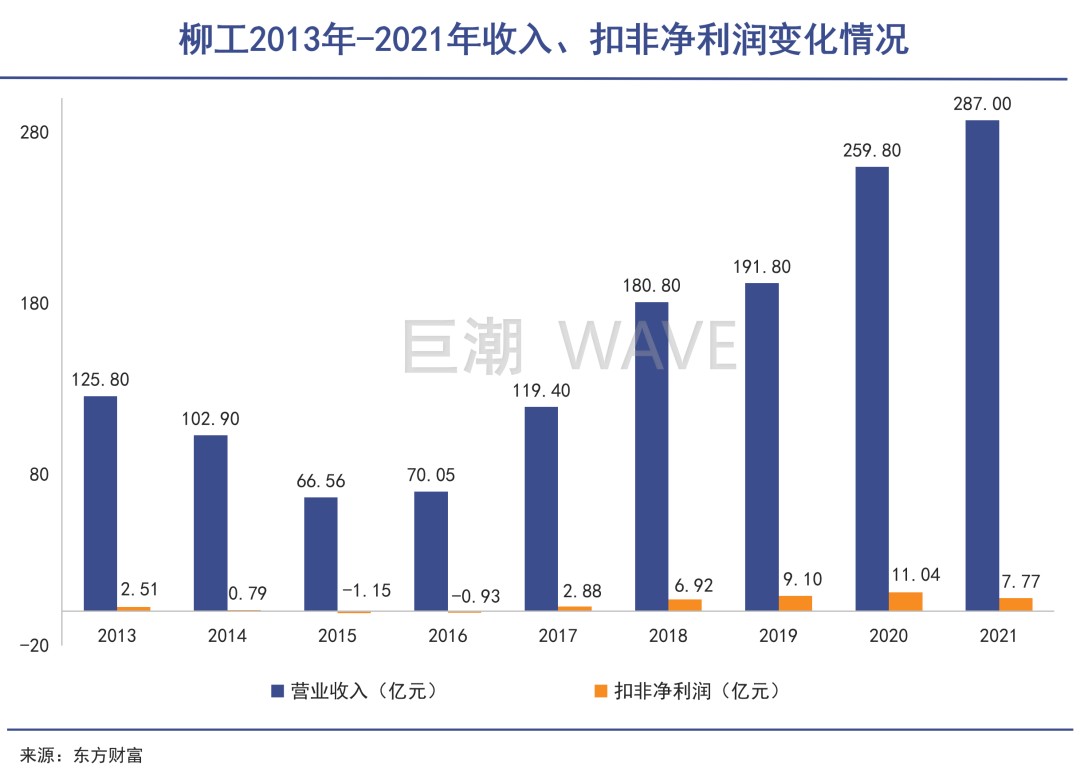

比如柳工,2016年开始连续三年净利润增速超过100%,最高曾达604%;中联重科2016年至2020年四年下来,净利润平均增速超过110%;

还有给工程机械厂家提供液压配件的恒立液压,也成为了资本市场中的明星股。2017年和2018年连续两年净利润爆发式增长,其中2017年净利润增速高达442.9%。

真正意义上的转折发生在2021年。

根据国家统计局数据,2021年我国房屋新开工面积198895万平方米,比上年下降11.4%;其中住宅新开工面积146379万平方米,比上年下降10.9%;2022年1-7月,全国房屋新开工面积同比再大降36.1%;房屋竣工面积下降23.3%。

2021年,全国基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长0.4%,两年平均增长0.3%。

挖掘机企业业绩的高速增长,脱离不开大规模基建或者房地产业繁荣的时代背景。当这些场景不复存在,那挖掘机继续保持高速增长的动力也就荡然无存。

增量没有了,但是产量在惯性的带动下,根本刹不住车。

2021年1-12月,国内已经形成了挖掘机60万+的产能,挖掘机的存量已经是超过250万台(包括历年内进口的二手机),约是十年前的2.5倍。

于是大家都在存量的空间里,用价格战开始争夺所谓的“市场份额”。

挖机价格一降再降,以前一台6吨小挖动机辄30几万,2021年只要15万左右;20吨机型外资品牌从近100万降到60多万,国产品牌也从80多万降到了50多万,甚至有跌破吨价2万的现象。

价格战维系了2021年整个行业勉强的营收增速,但是利润普遍负增长。

这一年,A股“挖掘机四大天王”中,三一重工、柳工、山河智能净利润增速分别为-22.04%、-30.9%、-43.62%。

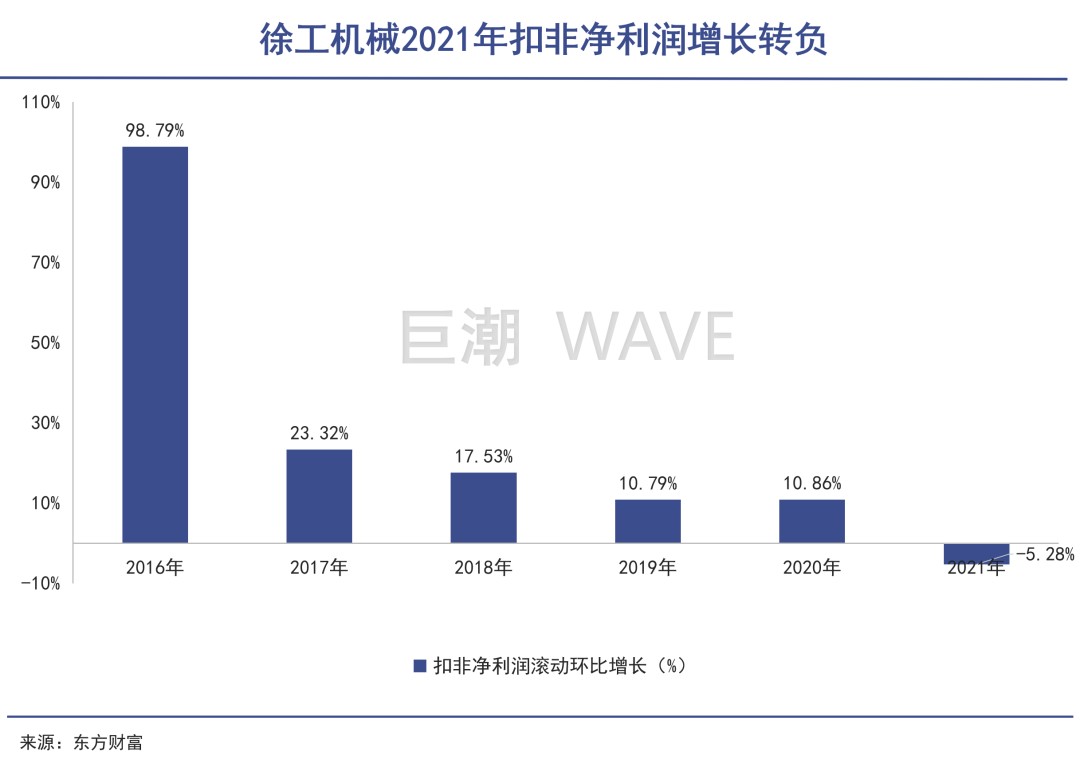

唯一保持了正向增收增利的徐工机械,在2022年一季度也戛然失速,不仅净利润增速同比下降18.61%,连营收也下降了19.79%。

不止于徐工机械,2022年,整个行业都出现了大规模的营收、利润双降的情况。

2022年一季度,14家上市企业中有10家存在单季营收、净利同比双降的情况。三一重工营收同比下降39.49%,净利同比下降71.29%;柳工营收下降22.06%,净利下降47.79%;山河智能最为惨烈,营收降近50%,净利润降超100%,导致净利润同比盈转亏。

除此之外,再叠加疫情、原材料上涨等等因素影响,问题积累下来,行业发生雪崩,身处其中的每一个雪花,都无法独善其身,唯有奋力自救。

2021年6月,国内挖掘机五大品牌——三一、徐工、临工、柳工、山河智能纷纷发布涨价公告,宣布对5-10t小型挖掘机价格上调10%,11-22t中型挖掘机价格上调5%。

这是2021年挖掘机的第二次涨价。根据各家企业涨价公告,本次涨价主要还是由原材料价格上涨引起。此前第一轮涨价潮是2月底、3月初,由代理商群体率先发起,主要原因是行业低价恶性竞争,导致很多代理商出现了亏损。

当头部的主机厂家也开始抱团,发起第二次涨价时,他们以超过60%的市占率,给市场带来的影响要远大于第一次。

主机厂主导了行业2021年的第二次涨价

当然,除了抱团取暖,各大企业也各有招数。

作为国内头部企业中,唯一一个没有上市的大型企业,山东临工又开始推进上市的进程。

近日,证监会网上办事服务平台发布公告称,临工重机股份有限公司已于7月19日办理了上市辅导备案登记,辅导机构为中国国际金融股份有限公司。据了解,本次中金公司对临工重机的辅导将分三期,历时约四个月至2022年10月,随后,临工重机将正式开启IPO闯关征程。

三一重工则是选择了一条更加前沿新锐的道路:全面推进工程车辆、挖掘机械、装载机械、起重机械等产品的电动化,希望开辟一条不一样的赛道。

2021年,三一重工完成开发34款电动产品,上市电动产品20款,包括4款纯电搅拌车和4款纯电动自卸车等8款电动化工程车辆、4款电动挖掘机,产品涵盖纯电、换电、氢燃料3大技术路线。在电动产品推出的第一年,三一重工电动化工程车辆产品销量破千台,销售额近10亿元。

柳工则在销售上玩起了不少“花活”。2021年3月15日,柳工下属全资子公司中恒国际租赁有限公司自主设计开发了“开山平台”,正式与金融合作伙伴实现租赁系统全面直连上线。

柳工认为,这个动作实现了柳工高端装备制造业与金融租赁现代服务业务融合,这在中国工程机械行业属首创,“将形成标杆效应并开创行业融资租赁新格局。”

柳工甚至还开设了小程序线上商店、并涉足直播带货。

柳工挖掘机的线上直播带货

这些动作显得新潮且有噱头。柳工董事长曾光安在柳工首次全球直播中带货1.3亿元,他也表示直播将成为柳工营销的一种常态。

每家企业的动作看起来都很有新意,而且符合现阶段的市场或者政策趋势。但问题是,所有这些对业绩的帮助都还非常有限,要么杯水车薪,要么遥不可及。

而且诸多自救策略,本质都是在国内的存量市场中内卷,是此消彼长的零和博弈。那么对于这个行业来说,真正的增量市场又在哪里呢?

放眼国际,我们才能看到,每一个国际巨头,都在忙着全世界圈画“势力范围”。

卡特彼勒非北美业务占比超过50%,日本小松海外业务收入占比高达80%以上。

卡特彼勒在20多个国家拥有设施,向180多个国家销售产品,并在各大洲都有设备。

小松近日发布了最新业绩报告,其2022年4-6月(2022财年第一季度),合并净销售额7638亿日元,比2021年同期同比增长17.8%。

这其中,小松在北美地区销售额同比增长36.6%,欧洲地区销售额同比增长10%。虽然在包括俄罗斯在内的独联体(CIS)地区,和中国地区,小松销售额同比下滑14%和39.6%。但在除中国以外的亚洲地区销售大好,营业额同比增长了78%。

这些国际巨头在世界各地均衡配置业务,避免了鸡蛋在同一个筐里堆积,有效缓解了本国行业周期波动对业绩产生的影响。

卡特比勒的全球业务布局减缓了其业绩周期性

此外,挖掘机整体全球市场表现并不差。国外许多厂商在疫情影响下产能不能完整释放,加上欧美地区基建进程加快,都催化了国际市场对于挖掘机需求的快速提升。

中国企业其实已经对这些潜力地区有所捕捉。据中国工程机械工业协会公布的数据,2022年7月,中国挖掘机出口8689台,同比增长72.8%。至此中国挖掘机出口已连续19个月同比增超50%,连续61个月同比正增长。

截至2022年7月,中国挖掘机出口较2017年7月同期的659台暴涨12.19倍。

但是仍然不够。

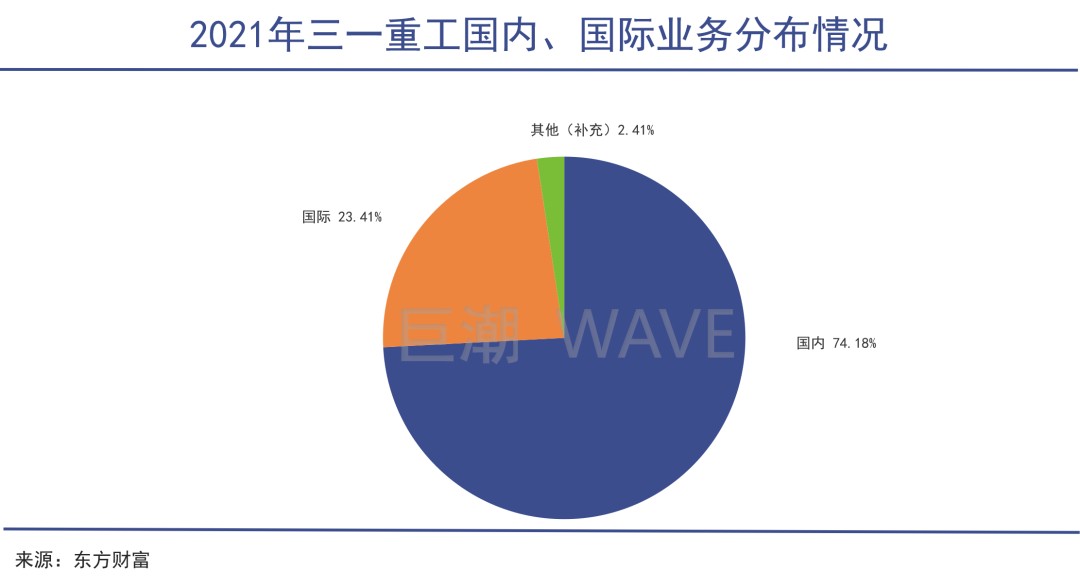

2021年,三一重工声称国际化取得积极进展,实现国际销售收入248.46亿元,同比增长76.16%,国际收入占营业收入比重同比上升9.2个百分点,但也仅占营收总额的23.41%。

徐工机械已在亚太区域、中亚区域、非洲区域、西亚、北非区域、欧洲区域、大洋洲区域共涉及64个国家布局了完善的营销网络;柳工公司在海外设立了4家制造基地和4家海外研发机构,同时拥有多家包含整机、服务、 配件、培训能力的营销公司。

但他们的海外营收占比也分别仅仅是15.35%和20.85%。

2020年,国产挖掘机已经联手占据了国内60%以上的市场份额,且近两年仍在不断挤压国际巨头的份额,如何将在国内的竞争优势扩展到海外市场,是所有工程机械企业都要认真思考的课题。

毕竟在国内市场中,已经不存在“低垂的果实”。

在没有划时代型的技术革新下,继续在单一市场里内卷下去,只能是在一轮又一轮的同质化斗争中,挑战挖掘机制造业的价格底线,对高质量发展和行业的整体进步来说,却于事无补。

脚步走得更远,才是最优自救。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。