《投资者网》吴悦

■ 到2025年,数字经济核心产业增加值占国内GDP比重将达到10%。国内数字经济产业发展将进入黄金加速期

■ “东数西算”在降低东部地区的算力成本的同时,将加速西部地区数字经济发展新格局,凸显产业链上下游巨大机遇

如何围绕这条主线积极布局,在五大细分领域的上市公司都有哪些巨大的增量空间

1月下旬,国务院印发了《“十四五”数字经济发展规划》(以下简称“规划”),规划要求,到2025年,数字经济迈向全面扩展期,数字经济核心产业增加值占GDP比重达到10%。这意味着,国内数字经济产业的发展进入了加速期。

从政策层面传递的信号来看,发展数字经济,已经成为中国经济战略的重中之重,并且这一次切切实实地开始了落地推广,提出了具体的GDP占比指标。这也催生了近段时间数字经济相关板块的炒作热情。虽然春节前大盘持续调整,数字经济概念板块也跟随大盘出现了一波下跌,但这条备受政策扶持的赛道,仍然有望在年后成为持续性的热点之一。

不过,数字经济的范围很广,在A股市场上,业务沾边的公司数不胜数,对于身处其中的企业来说,哪些细分领域更符合此次国家政策扶持和推进的重点方向?哪些上市公司更有望从中受益?《投资者网》根据规划细则梳理出一大主线和几条支线,或能为投资者提供一些参考。

一大主线:“东数西算”正式启动

可能很多投资者已经注意到,在规划的细则中特别强调了“东数西算”工程。这一工程就是把东部发达城市的数据,传输到西部资源丰富的地区进行运算和存储,以此解决东西部地区算力供需失衡的问题。

也有市场人士将“东数西算”比喻为数字经济时代的“南水北调”,其目的都是为了解决国内相关产业区域发展不平衡的问题,同时带动相对落后地区的产业发展。

从数据相关产业特征来看,“东数西算”也势在必行。通常数据运算和存储需要庞大的数据中心支持,而数据中心建设又需要土地、电力等资源,但目前我国数字经济发展现状是:东部地区算力需求大、供给不足;西部地区算力需求小,土地、电力等资源供给充沛。因此,“东数西算”工程将有助于降低东部地区的算力成本,同时带动西部地区数字经济的发展水平。

除了在规划中提及“东数西算”工程,另一个标志性的事件是,今年1月13日,国家发改委、中央网信办、工信部和国家能源局四部委联合发文,同意在内蒙古、贵州、甘肃、宁夏等地启动建设国家算力枢纽节点。

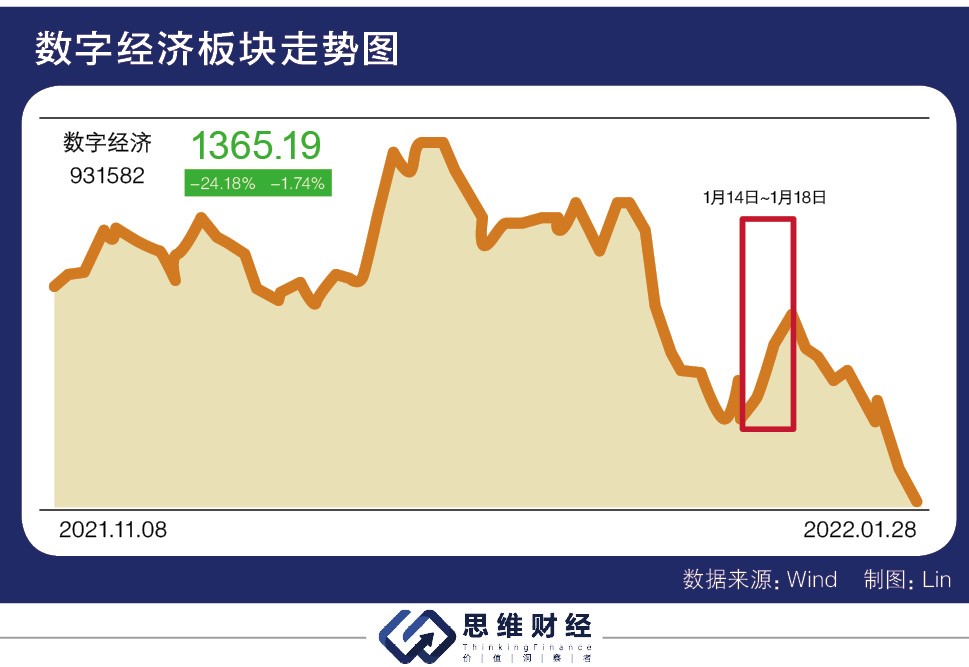

对此,市场各方普遍认为,这一事件意味着“东数西算”工程正式启动。A股市场上的数字经济概念指数(931582)也应声而涨,1月14日至1月18日,三个交易日累计上涨4.77%,而同期上证指数仅微涨0.41%。

根据2021年5月国家发展改革委、中央网信办、工信部、国家能源局四部委联合发布的《全国一体化大数据中心协同创新体系算力枢纽实施方案》,实施“东数西算”工程涉及的地区主要包括京津冀、长三角、粤港澳大湾区、成渝、贵州、内蒙古、宁夏、甘肃等八大国家枢纽节点。其中成渝、贵州、内蒙古、宁夏、甘肃是东部算力需求的主要接收枢纽,这也将为这些地区的相关公司带来明显的业务增量。

从上述“东数西算”八大国家枢纽节点的建设和运行需求出发,A股市场上有望优先受益的环节也就呼之欲出了。

首先是数据中心概念板块,特别是地处西部的数据中心将最先受益。此外,“东数西算”工程在上述八大枢纽节点布局建设全国一体化算力网络,国内主要数据中心厂商均有望受益。重点公司包括A股市场的IDC运营商,如光环新网(300383.SZ)、数据港(603881.SH)、宝信软件(600845.SH)、奥飞数据(300738.SZ)等。

根据规划要求,“东数西算”工程的目标是到“十四五”末,东部数据中心总量占比由60%下降至50%左右,西部数据中心占比由10%上升至25%左右,因此,在西部地区有业务布局的IDC企业将重点受益。

值得注意的是,在全球云计算领域,目前市场份额最领先的三大巨头为3A(亚马逊AWS、微软Azure和阿里云)。公开资料显示,截至2019年末,阿里云服务了超过59%的中国上市公司和超过80%的科技企业。但近年来,由于数据资产在国民经济中的战略意义日益提升,特别是此前部分境外上市的中国公司数据资产归属问题引发争议的背景下,随着国企、央企的数字化加速落地,具有国资背景的云计算基础设施供应商很可能将更多地出现在国企、央企的数据服务商采购名单中。

在此背景下,由各地国资委牵头设立的国资云将从中受益,这一领域的重点公司包括国资委旗下的美利云(000815.SZ)、铜牛信息(300895.SZ)等。

五大支线:从底层到应用

除了“东数西算”以外,通过仔细研究规划细则,还可以看出一些核心内容:

一、规划继续强调了要加强信息网络基础设施建设,包括5G、6G、光纤宽带以及“东数西算”工程等;二、初步建立数据要素市场体系,加速推进区域性、全国性的数据交易所;三、继续强调产业数字化和数字产业化,指出要发挥举国体制优势,重点发展传感器、量子信息、网络通信、集成电路、关键软件、大数据、人工智能、区块链、新材料等战略性前瞻性领域,逐步实现国产替代;四、强调要提升公共服务数字化水平,包括政务领域的数字化和新型数字生活,应用场景则涵盖智慧社区、智能家居、超高清、虚拟现实、云游戏等。

其实,划出了此次规划的重点,也就基本可以看出受政策重点扶持的重点领域了,这也正是A股挖掘相关概念板块的五条重要支线:

第一条支线是底层信息网络基础设施建设领域,包括5G、数据中心、光纤宽带等,这其实和此前反复强调的“新基建”有一定重合。这一领域的重点公司包括新易盛(300502.SZ)、数据港(603881.SH)等。

第二条支线是数据交易所领域,规划要求初步建立数据要素市场体系,这也意味着数据资产将逐步具备可交易性,并形成相应的市场体系,包括区域性、全国性的数据交易所。在A股市场,可重点关注那些参股了地方数据交易所的公司,如零点有数(301169.SZ)、浙数文化(600633.SH)等。

第三条支线是产业数字化,也就是为传统产业进行数字化、智能化升级的领域,比如工业互联网、智慧零售、智慧物流等,重点公司包括瀚川智能(688022.SH)、东方国信(300166.SZ)、用友网络(600588.SH)等,港股的金蝶国际(00268.HK)也是这一领域的重要耕耘者之一。

第四条支线是数字产业化,即为了推进数字经济需要的相关技术形成的产业,如传感器、人工智能、量子通信、区块链、网络安全等。重点公司包括宝胜股份(600973.SH)、中国海防(600764.SH)、中天科技(600522.SH)等。

第五条支线是智慧政务、新型数字生活的应用场景,如智慧社区、智能家居、超高清、数字人、数字人民币等。重点公司包括延华智能(002178.SZ)、美的集团(000333.SZ)、科蓝软件(300663.SZ)等。

不过,投资者在选择投资标的时,除了关注这些上市公司是否处于政策重点扶持的赛道外,还应关注企业基本面情况,如盈利情况、业绩表现、研发投入、资金链稳健程度等。

中原证券研报称,2020年中国数字经济规模5.4万亿美元,位居全球第二,同比增长9.6%,增速为全球第一,但是整体大而不强。考虑到年前计算机行业下跌过快,该机构认为节后行业有较大的反弹需求。根据已经披露的业绩预告,显示出行业4季度业绩低于预期的问题,但是看到头部公司全年仍然表现出较快的收入增长趋势。同时,受到数字经济发展政策的强力支撑,数字经济的产业建设仍然是下一步我国走好产业升级和政府治理能力升级的刚需,因而必然会获得优先保障,利好长期发展。

总体而言,数字经济正迎来强劲的政策东风,从部分龙头公司的动向中也可窥见一斑,如近期刚刚完成定增发行的产业数字化龙头企业用友网络,其定增对象中就出现了葛卫东、高毅资产邓晓峰和高瓴等知名私募。

对中国数字经济的行业发展前景,光大证券研报称,此次《规划》的发布再次为构建“数字中国”提供了有力支撑及具体实现路径,“数字中国”进入全面建设期,相关行业进入快速发展期。建议由国家政府本位视角出发,从顶层规划的思路关注 4 个方向的投资机遇:

一、数字政府,即为政府数字化基建助力的企业,推荐金山办公(688111.SH)、东方通(300379.SZ)、紫光股份(000938.SZ)等。

二、数字产业,产业数字化是“数字政府”的延伸,为企业实现数字化转型的企业值得关注,推荐恒生电子(600570.SH)、致远互联(688369.SH)、泛微网络(603039.SH)等。

三、信息安全,推荐天融信(002212.SZ)、奇安信(688561.SH)、深信服(300454.SZ)、安恒信息(688023.SH)等。

四、数字经济国际化,建议关注新国都(300130.SZ)、长亮科技(300348.SZ)、宇信科技(300674.SZ)等。(思维财经出品)■