原标题:《中国夹层投资白皮书2021》:规模2020年达2566亿元,基金LP呈机构化、险资化特点

21世纪经济报道 21财经APP 申俊涵 报道

21世纪经济报道记者 申俊涵 报道 日前,在鼎晖夹层基金创立十周年之际,中国第一本夹层投资领域的白皮书——《中国夹层投资白皮书2021》(以下简称白皮书),由上海高级金融学院、鼎晖投资和LP智库三方发布。

该白皮书采用“理论总结+案例分析”的形式,通过“海外发展+本土实践”的视角,展现中国夹层投资走过的发展路径;并从出资方、投资机构、被投企业、市场监管等多元维度,分析中国夹层投资的意义及价值。

随着我国多层次资本市场的发展,投资和融资需求更加多样化,夹层投资在中国经济发展阶段中价值凸显。作为多层次资本市场重要的组成部分,夹层投资较传统股权投资提供了更为灵活和有竞争力的操作方案,成为我国推进市场化风险定价的重要载体。

由于风控措施灵活,且能够降低传统股权融资的昂贵成本,夹层投资也可以作为缓解中小企业融资难融资贵的一剂良方。此外,夹层资本的引入也带去了合规性等方面的成熟经验,提高了中小企业在公司治理、内部控制以及风险管理等方面的水平。

在市场利率下行、优质资产稀缺以及信用风险上升的环境下,传统金融产品的资产收益率出现了明显下滑,着眼于长期投资回报且又有当期稳定收益诉求的投资机构急需寻找新的资产进行配置。夹层基金的收益特性正好能够满足上述机构的配置需求。

夹层基金由于其收益稳健、策略多样、结构灵活、风险可控等诸多优良特性,得到了越来越多机构投资者的认可,头部夹层基金在近两年实现了LP的完全机构化,夹层基金的吸引力不断提升。

“进可攻退可守”的夹层基金成为管理周期风险的选择之一。不仅其投资规模持续增长,投资领域也更加广泛——成长型企业投资、不良资产重整、并购重组等领域均有夹层投资的身影。

国内夹层投资于21世纪初兴起,2020年规模已达2566亿元

夹层投资(Mezzanine investment)是指对企业资本结构中介于股债之间的私募资本进行的投资。“夹层”即指“中间层”,在企业的资本结构中,以偿付次序进行划分,优先债权资本优先级高,视为上层资产;传统股权资本作为劣后级,即底层资产;而夹层资本(Mezzanine capital)则位于二者之间。夹层投资则指对夹层资本进行的投资。

夹层投资的实现形式有两种,一是直接形式,指基于附带债权色彩的标准化股权投资金融工具开展夹层投资;二是间接形式,指以股债混合的形式开展夹层投资,如投贷联动等。同时,夹层投资的属性特征有三点,投资风险介于普通股与优先债之间;投资收益高于优先债权投资,低于普通股权投资;一般具有私募属性,投资结构相对灵活。

在海外市场,夹层投资的发展经历了三个阶段。第一阶段发展逻辑是20世纪80年代杠杆收购浪潮催生夹层投资;第二阶段发展逻辑是2008年金融危机前,房地产市场投资热潮带动夹层投资发展;第三阶段发展逻辑是2008年金融危机后,成长型企业的夹层投资需求显著增长。

在中国本土,夹层投资的发展时间并不长。白皮书显示,在21世纪初,夹层投资兴起,助力国企改革进程;2005-2006年,首支夹层基金成立,开启中国夹层资本元年;2007-2009年,金融危机前后,海外投资机构开始布局中国夹层市场;2010-2016年,各类机构纷纷入场,国内夹层投资机构队伍日益扩大;2016年以来,夹层投资发展迈入新阶段,投资主题包括新基建、不良资产、城市更新、养老产业、碳中和等。

从规模角度来看,经过十年发展,中国夹层投资规模已经从2011年时的591亿元,增长至2020年时的2566亿元。

国内夹层基金特征:LP机构化、险资化,管理人专业化、头部化

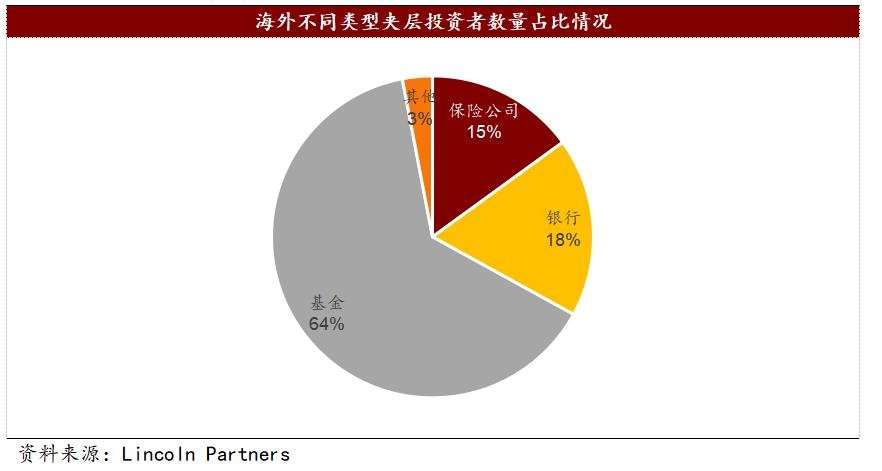

白皮书还对夹层基金发展情况进行了解读。海外夹层投资市场是一个参与主体多元化的市场,市场参与者包括养老基金、对冲基金、杠杆式公共基金、保险公司以及拥有独立夹层业务的银行等,其中夹层基金是海外夹层投资市场的主要投资实体。

根据Preqin公布的数据,全球夹层基金的资产管理规模于2016年达到峰值332亿美元,之后呈现下降趋势。2016年、2018年及2020年全球夹层基金募资规模相对较大,当年所募金额分别达到了310.2亿美元、279.1亿美元以及262.1亿美元。

在中国市场,截止2021年5月底,国内完成募集的各类夹层基金共计63只,披露的夹层基金总规模达到654亿。头部夹层基金的募资规模在不断扩大。以鼎晖投资设立的夹层基金为例,第一期和第五期基金的规模分别为5亿元、80.2亿元,成长为国内民营PE机构管理的最大规模夹层基金。

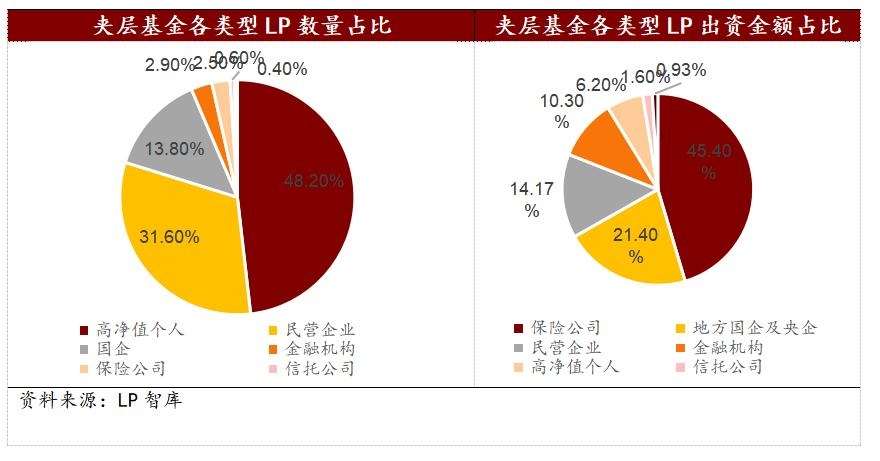

白皮书也对国内夹层基金的发展特征进行了总结。首先,LP的机构化和险资化。近年来,夹层基金的LP中机构投资人占比越来越高。以鼎晖投资设立的夹层基金为例,其夹层基金四期、五期均已实现LP完全机构化。同时,机构投资人中,险资在LP数量上仅占2.5%,但出资规模占到45.4%,成为夹层基金最主要的资源来源。

第二,夹层基金管理人专业化与头部化。其核心能力包括投前风险识别和投后风险管控能力;对多种投资工具的灵活应用能力;对特定产业的深入认知能力;相应法律法规应用能力;谈判与方案设计能力。

第三,投资领域和策略多元化。比如企业投资,为企业日常经营、研发或扩张提供资金支持;交易投资,收并购 &不良资产交易;项目投资,针对某一产业项目进行投资。

报告也对国内夹层投资的发展给出建议:在政策层面,首先,对投资表现和治理水平良好的夹层投资机构给予更多创新容忍度,鼓励其探索市场前沿;第二,对于不符合夹层投资资质要求的机构采取审慎态度,避免套利行为引发逆向选择;第三,明确核心概念定义,形成差异化监管方式。

在投资机构层面,首先,进一步提升夹层投资专业能力;第二,加大产品与服务的创新力度,不断满足多样化需求;第三,深化对外开放程度,通过募集境外资本扩大我国夹层投资市场规模。

在出资方层面,首先,通过丰富夹层基金LP类型推动夹层投资主体多元化发展;第二,充分利用夹层投资较股权投资更灵活的投资策略赋能自身主业,激发协同效用。

(作者:申俊涵 编辑:林坤)