原标题:刚登热搜!1500万年薪忽悠了许家印?任泽平首度回应!网友热议:事后撇清关系,还是恒大咎由自取?

“1500万年薪忽悠了许家印”?任泽平首度回应多项传言及非议:加盟恒大后曾谏言降负债、反对多元化;长年在北京、不在深圳总部,也不在公司核心决策层;一年前即提出离职,重回学术研究,此前未回应误解性言论是因为顾及企业陷入困境……

10月11日,在微信公众号“泽平宏观”首页,东吴证券首席经济学家、恒大集团前首席经济学家兼恒大经济研究院院长任泽平发布《任泽平:谏言、真相与几句心里话》,一文回应近期市场多项传言及非议,发布后迅速登上热搜。

任泽平回应称,自己加盟恒大后曾谏言降负债、反对多元化;长年在北京、不在深圳总部,也不在公司核心决策层;一年前即提出离职,重回学术研究,此前未回应误解性言论是因为顾及企业陷入困境;网上相关言论很多都是假的、杜撰的。

发文称内部谏言未获采纳

任泽平在推文中,公开回应几项传言,主要包括发文原因解释、进入以及离开恒大的考虑、在恒大尝试对决策层发挥的作用,以及其施加的真实影响力等。

任泽平表示,自己加盟恒大后曾谏言降负债、反对多元化;长年在北京、不在深圳总部,也不在公司核心决策层;一年前即提出离职,重回学术研究,此前未回应误解性言论是因为顾及企业陷入困境;网上相关言论很多都是假的、杜撰的。

此前在9月初,经济学家刘胜军曾发文,指责经学家任泽平以1500万年薪忽悠了许家印。

刘胜军称,恒大陷入困境的原因是过度扩张导致资金链出问题。而此时的恒大最不需要的便是任泽平“鸡血”式支持。但任泽平加入恒大后,发表一系列鼓励观点,这种预测让缺乏理性的许家印胆子更大。

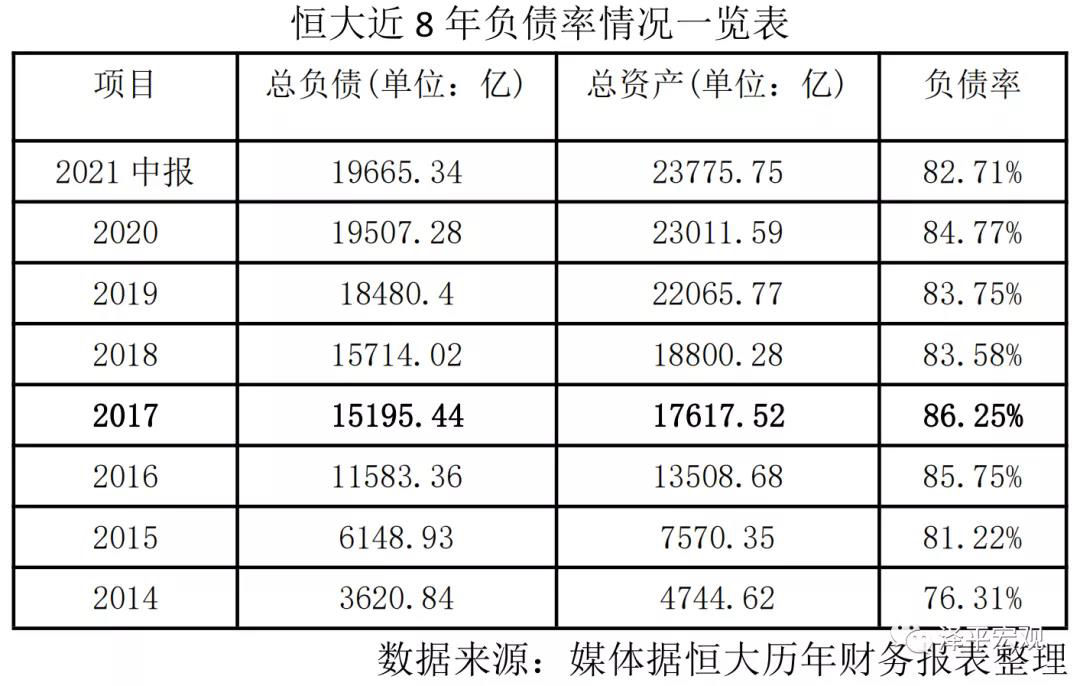

任泽平强调,“刚入职没多久,恒大负债率已大幅升至86.25%,并计划大举多元化扩张。看到这种情况,当时我希望能够谏言,给这家企业、这个行业乃至社会做出贡献。”

在2018年2月至4月任泽平牵头研究院提供的公司报告上,他表示,自己曾明确提出谏言:“防范化解重大风险是未来三年三大攻坚战之首,任何市场主体都不要抱有侥幸心理;防范化解重大风险主要是金融风险、财政风险、房地产风险等;潜在风险:金融条件收紧,资金变紧变贵,中小房企资金链断裂风险”。

但谏言最终未被采纳,任泽平称,经济学家“最终还是不能也无法代替决策者去决策”。后来,自己“长年在北京,公司总部却在深圳,一个月去深圳平均不过几天,也完全谈不上公司的核心决策层”。

“造谣一张嘴,辟谣跑断腿”

任泽平此次发文,将与恒大相关的回应作为焦点摆在前列,约有五分之三的内容与其直接相关。

任泽平于2017年12月加盟恒大,2021年3月离职获批。针对此前未回应误解性言论的原因,他强调是因为顾及企业陷入困境。

“有些误解性言论,我之前没有回应,是因为那毕竟是前东家,企业陷入困境,不要再引发舆论关注,做人多雪中送炭、少落井下石,做人要厚道。”任泽平说,即使离职半年多,自己仍然希望恒大能走出困境,有个好的结局,因为涉及很多家庭。

同时,任泽平也顺带回应网上一些与己相关谣言的看法,声明称:网上关于自己的言论很多都是假的,杜撰的,真是“造谣一张嘴,辟谣跑断腿”。

举个例子,网上盛传的“任泽平2018年预测,中国未来10年一二线城市房价翻二倍,三四线城市房价翻三倍”这一言论,是广东一个自媒体小号杜撰的,大约是为了蹭流量、增加关注度,我的微信公号、报告、公开演讲和采访等等都没有说过,完全是被自媒体杜撰造谣,却因观点吸引眼球而以讹传讹。事实上,我们的研究结果是“三四线库存过剩”风险。

另外,据公号文章介绍,这些年提出“新5%比旧8%好”、“5000点不是梦”、“经济L型”、“新周期”,呼吁新一轮改革开放、新基建、城市群、放开生育和新房改,任泽平强调自己“追求做一个有情怀、有温度、有格调的人”“以科学家的精神,建设性的态度,做好专业的研究,功过是非交给时间和历史”。

网友议论:撇清关系?

任泽平长文回应一经发布便登上热搜,网友纷纷跟进,发表观点看法。

有“总结派”观点称:文章主要是在说,自己工作已经尽职尽责,也不参与最高决策,恒大咎由自取。但具体实情外人不清楚,从他的文章看,算是把和恒大的关系撇得干干净净了。

有不买账的网友称:事后诸葛亮。但你拿的钱是真的多。连跑路都说的这么优雅。为了下一家,找理由抬高身价。

也有网友表示理解:恒大出问题,本质上还是主要因为许家印的问题和中国房地产市场出现拐点。恒大在错误的时间选择了任大师(任泽平)。那几年顺风顺水,再牛的论调只要不是一个方向的,难以获得认同。恒大用经济学家也是蹭流量做广告罢了。

机构:恒大债务风险可控

如今,恒大风波已持续一段时间,公司尚且在旋涡中挣扎,其进展及后续影响也引发市场高度关注。

安信证券盘点了恒大的五个关键节点:2009年,曲折完成上市。2013年,销售千亿之年,开启永续债融资,大举拿地。2017年,迎来高光时刻。公司销售金额突破5000亿元,排名前三,全年利润达到370.5亿元。2019年,多元化全面加速之年。公司布局新能源车电机、电池、电控、整车、充电桩等全产业链,总投入超过400亿元。2020至2021年,公司现金流承压。2020年8月以来,三条红线、贷款两集中等新政先后落地,地产融资全面收紧;同时按揭额度趋紧,公司融资和回款压力同时袭来。

关于恒大债务风险影响,中泰证券研报认为,恒大债务风险的系统性传染性有限,风险可控;对银行等金融机构的影响是直接敞口较小,主要考虑其链条反应;无需担心系统性风险,需关注经济下行压力。

天风证券表示,对于后续政策的应对,需要观察三点:一是保交房进展和按揭情况;二是保障性住房融资是否有变化;三是国企拿地行为是否能够对民企形成替代。总之,按照银行表内分析,总体系统风险是可控的。