原标题:2021上半年上市旅企成绩单:美团成盈利新王,大东海、腾邦告急

截至8月31日,各文旅上市公司2021年半年报披露已接近尾声(截至发稿,携程、格林酒店等尚未发布2021年半年报),过去这半年,国内文旅上市公司成绩如何?

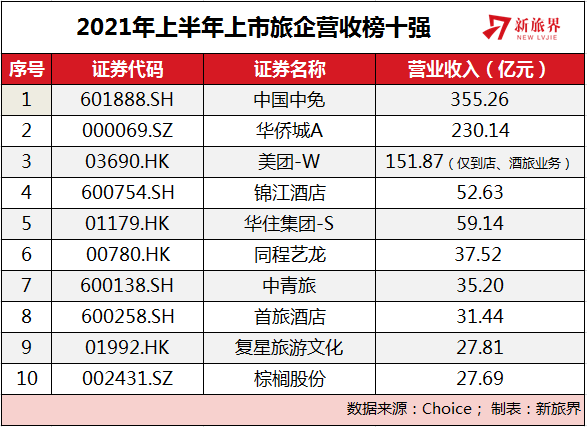

新旅界(LvJieMedia)统计了已公布业绩的A股、港股、美股近50家文旅企业2021年上半年经营数据:中国中免以355.26亿元的收入夺魁营收榜,华侨城A以及美团(仅到店、酒旅业务)则分别以230.14亿元、151.87亿元的营收分列二三位。这也是仅有的3家营收过百亿的上市旅企。

净利润方面,榜单前三甲同样被上述三家公司占据,但排位有变。美团上半年盈利64.12亿元力压中国中免排名第一,后者以53.59亿元的净利润屈居第二,而华侨城A则以15.84亿元的净利润位列第三。这也是仅有的3家净利润超10亿元的上市旅企。

值得注意的是,尽管在上半年疫情较去年同期有所缓和的情况下,大部分公司实现了减亏或扭亏,但纳入统计的文旅上市公司整体亏损比例仍达到41.67%。根据各家公司业绩及经营表现,新旅界评出了2021上半年上市公司十宗“最”,来呈现旅游类上市公司的百态一隅。

最亮眼:美团

上榜理由:美团上半年到店、酒旅业务营收规模远不及中国中免及华侨城A,但还是凭借其高毛利坐上了利润榜的头把交椅。

新旅界点评:快速恢复的到店酒旅业务拉了正在烧钱和菜贩“抢饭碗”的美团一把。上半年,公司美团优选等新业务经营亏损172.83亿;餐饮外卖经营溢利35.63亿元,到店、酒店及旅游业务经营溢利64.12亿元,成为利润主要贡献者。单凭到店、酒旅业务就当上了利润“榜一大哥”,美团在文旅界的实力已经越来越不容小觑了。

其中第二季度,美团到店、酒店及旅游业务营收86.02亿元,同比增长89.3%;经营溢利36.64亿元,同比增长93.7%,经营利润率由41.6%增加至42.6%。在酒店预订方面,国内酒店间夜量超过1.4亿,同比增长高达81%,对比2019年同期的两年复合年增长率为22%。

最“浮夸”增幅:金陵饭店

上榜理由:金陵饭店上半年归母净利1671.34万元,同比增长5250.18%,但扣非净利润仅为309.28万元。

新旅界点评:金陵饭店净利润涨幅达50多倍,并不是因其上半年经营状况比其他上市公司更理想,而是公司上年同期的盈利少得可怜,2020年上半年,金陵饭店净利润仅31.24万元。要知道,在疫前的2019年上半年,金陵饭店实现了3614.60万元的净利润。

事实上,就算不拿往年同期的成绩比较,今年除去政府补助等1300多万的非经常性损益后,公司净利润也只有309.28万元,盈利状况难言乐观。年报显示,近年来金陵饭店在全国各地的门店有所扩张,但下半年始发于南京的疫情无疑又给公司年度业绩浇上了一盆冷水。

最“多戏”:*ST圣亚

上榜理由:“卖鹅保壳”露馅,高层内斗未止。

新旅界点评:得益于新项目开业增收的5631万元,*ST圣亚上半年亏损同比收窄51.57%,但这并不能掩盖*ST圣亚已“披星戴帽”的尴尬。据财报披露,公司被*ST是因为上交所认为公司去年有1876万元收入与主业无关,扣除后触及了退市警示。而这笔收入正是此前该公司企图“卖企鹅保壳”的收入。值得一提的是,为了“自证清白”,*ST圣亚一关联公众号还曾发文炮轰”上交所,质疑上交所的监管“是基于事实吗?”,并称“这是一次对大连圣亚有组织的犯罪”。

此外,*ST圣亚去年以来的高层内斗仍在延续:今年1月,大连星海湾提请补选董事遭现任董事会全票否决,直至3月才“返岗”;同样在3月份,该公司提出的对外担保计划及授权议案,但遭国资股东提名董事、独董投票反对;而在此前几个交易日里,*ST圣亚还连续发布两条向公安机关报案的公告,矛头直指公司原管理层,“因原董事长王双宏、原副总经理肖锋、原副总经理薛景然等高管涉嫌背信损害上市公司利益,公司向当地公安机关报案。”

最完美转型:三峡旅游

上榜理由:顺势定增、更名,旅游业务营收反弹。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

新旅界(LvJieMedia)统计了已公布业绩的A股、港股、美股近50家文旅企业2021年上半年经营数据:中国中免以355.26亿元的收入夺魁营收榜,华侨城A以及美团(仅到店、酒旅业务)则分别以230.14亿元、151.87亿元的营收分列二三位。这也是仅有的3家营收过百亿的上市旅企。

净利润方面,榜单前三甲同样被上述三家公司占据,但排位有变。美团上半年盈利64.12亿元力压中国中免排名第一,后者以53.59亿元的净利润屈居第二,而华侨城A则以15.84亿元的净利润位列第三。这也是仅有的3家净利润超10亿元的上市旅企。

值得注意的是,尽管在上半年疫情较去年同期有所缓和的情况下,大部分公司实现了减亏或扭亏,但纳入统计的文旅上市公司整体亏损比例仍达到41.67%。根据各家公司业绩及经营表现,新旅界评出了2021上半年上市公司十宗“最”,来呈现旅游类上市公司的百态一隅。

最亮眼:美团

上榜理由:美团上半年到店、酒旅业务营收规模远不及中国中免及华侨城A,但还是凭借其高毛利坐上了利润榜的头把交椅。

新旅界点评:快速恢复的到店酒旅业务拉了正在烧钱和菜贩“抢饭碗”的美团一把。上半年,公司美团优选等新业务经营亏损172.83亿;餐饮外卖经营溢利35.63亿元,到店、酒店及旅游业务经营溢利64.12亿元,成为利润主要贡献者。单凭到店、酒旅业务就当上了利润“榜一大哥”,美团在文旅界的实力已经越来越不容小觑了。

其中第二季度,美团到店、酒店及旅游业务营收86.02亿元,同比增长89.3%;经营溢利36.64亿元,同比增长93.7%,经营利润率由41.6%增加至42.6%。在酒店预订方面,国内酒店间夜量超过1.4亿,同比增长高达81%,对比2019年同期的两年复合年增长率为22%。

最“浮夸”增幅:金陵饭店

上榜理由:金陵饭店上半年归母净利1671.34万元,同比增长5250.18%,但扣非净利润仅为309.28万元。

新旅界点评:金陵饭店净利润涨幅达50多倍,并不是因其上半年经营状况比其他上市公司更理想,而是公司上年同期的盈利少得可怜,2020年上半年,金陵饭店净利润仅31.24万元。要知道,在疫前的2019年上半年,金陵饭店实现了3614.60万元的净利润。

事实上,就算不拿往年同期的成绩比较,今年除去政府补助等1300多万的非经常性损益后,公司净利润也只有309.28万元,盈利状况难言乐观。年报显示,近年来金陵饭店在全国各地的门店有所扩张,但下半年始发于南京的疫情无疑又给公司年度业绩浇上了一盆冷水。

最“多戏”:*ST圣亚

上榜理由:“卖鹅保壳”露馅,高层内斗未止。

新旅界点评:得益于新项目开业增收的5631万元,*ST圣亚上半年亏损同比收窄51.57%,但这并不能掩盖*ST圣亚已“披星戴帽”的尴尬。据财报披露,公司被*ST是因为上交所认为公司去年有1876万元收入与主业无关,扣除后触及了退市警示。而这笔收入正是此前该公司企图“卖企鹅保壳”的收入。值得一提的是,为了“自证清白”,*ST圣亚一关联公众号还曾发文炮轰”上交所,质疑上交所的监管“是基于事实吗?”,并称“这是一次对大连圣亚有组织的犯罪”。

此外,*ST圣亚去年以来的高层内斗仍在延续:今年1月,大连星海湾提请补选董事遭现任董事会全票否决,直至3月才“返岗”;同样在3月份,该公司提出的对外担保计划及授权议案,但遭国资股东提名董事、独董投票反对;而在此前几个交易日里,*ST圣亚还连续发布两条向公安机关报案的公告,矛头直指公司原管理层,“因原董事长王双宏、原副总经理肖锋、原副总经理薛景然等高管涉嫌背信损害上市公司利益,公司向当地公安机关报案。”

最完美转型:三峡旅游

上榜理由:顺势定增、更名,旅游业务营收反弹。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

净利润方面,榜单前三甲同样被上述三家公司占据,但排位有变。美团上半年盈利64.12亿元力压中国中免排名第一,后者以53.59亿元的净利润屈居第二,而华侨城A则以15.84亿元的净利润位列第三。这也是仅有的3家净利润超10亿元的上市旅企。

值得注意的是,尽管在上半年疫情较去年同期有所缓和的情况下,大部分公司实现了减亏或扭亏,但纳入统计的文旅上市公司整体亏损比例仍达到41.67%。根据各家公司业绩及经营表现,新旅界评出了2021上半年上市公司十宗“最”,来呈现旅游类上市公司的百态一隅。

最亮眼:美团

上榜理由:美团上半年到店、酒旅业务营收规模远不及中国中免及华侨城A,但还是凭借其高毛利坐上了利润榜的头把交椅。

新旅界点评:快速恢复的到店酒旅业务拉了正在烧钱和菜贩“抢饭碗”的美团一把。上半年,公司美团优选等新业务经营亏损172.83亿;餐饮外卖经营溢利35.63亿元,到店、酒店及旅游业务经营溢利64.12亿元,成为利润主要贡献者。单凭到店、酒旅业务就当上了利润“榜一大哥”,美团在文旅界的实力已经越来越不容小觑了。

其中第二季度,美团到店、酒店及旅游业务营收86.02亿元,同比增长89.3%;经营溢利36.64亿元,同比增长93.7%,经营利润率由41.6%增加至42.6%。在酒店预订方面,国内酒店间夜量超过1.4亿,同比增长高达81%,对比2019年同期的两年复合年增长率为22%。

最“浮夸”增幅:金陵饭店

上榜理由:金陵饭店上半年归母净利1671.34万元,同比增长5250.18%,但扣非净利润仅为309.28万元。

新旅界点评:金陵饭店净利润涨幅达50多倍,并不是因其上半年经营状况比其他上市公司更理想,而是公司上年同期的盈利少得可怜,2020年上半年,金陵饭店净利润仅31.24万元。要知道,在疫前的2019年上半年,金陵饭店实现了3614.60万元的净利润。

事实上,就算不拿往年同期的成绩比较,今年除去政府补助等1300多万的非经常性损益后,公司净利润也只有309.28万元,盈利状况难言乐观。年报显示,近年来金陵饭店在全国各地的门店有所扩张,但下半年始发于南京的疫情无疑又给公司年度业绩浇上了一盆冷水。

最“多戏”:*ST圣亚

上榜理由:“卖鹅保壳”露馅,高层内斗未止。

新旅界点评:得益于新项目开业增收的5631万元,*ST圣亚上半年亏损同比收窄51.57%,但这并不能掩盖*ST圣亚已“披星戴帽”的尴尬。据财报披露,公司被*ST是因为上交所认为公司去年有1876万元收入与主业无关,扣除后触及了退市警示。而这笔收入正是此前该公司企图“卖企鹅保壳”的收入。值得一提的是,为了“自证清白”,*ST圣亚一关联公众号还曾发文炮轰”上交所,质疑上交所的监管“是基于事实吗?”,并称“这是一次对大连圣亚有组织的犯罪”。

此外,*ST圣亚去年以来的高层内斗仍在延续:今年1月,大连星海湾提请补选董事遭现任董事会全票否决,直至3月才“返岗”;同样在3月份,该公司提出的对外担保计划及授权议案,但遭国资股东提名董事、独董投票反对;而在此前几个交易日里,*ST圣亚还连续发布两条向公安机关报案的公告,矛头直指公司原管理层,“因原董事长王双宏、原副总经理肖锋、原副总经理薛景然等高管涉嫌背信损害上市公司利益,公司向当地公安机关报案。”

最完美转型:三峡旅游

上榜理由:顺势定增、更名,旅游业务营收反弹。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

净利润方面,榜单前三甲同样被上述三家公司占据,但排位有变。美团上半年盈利64.12亿元力压中国中免排名第一,后者以53.59亿元的净利润屈居第二,而华侨城A则以15.84亿元的净利润位列第三。这也是仅有的3家净利润超10亿元的上市旅企。

值得注意的是,尽管在上半年疫情较去年同期有所缓和的情况下,大部分公司实现了减亏或扭亏,但纳入统计的文旅上市公司整体亏损比例仍达到41.67%。根据各家公司业绩及经营表现,新旅界评出了2021上半年上市公司十宗“最”,来呈现旅游类上市公司的百态一隅。

最亮眼:美团

上榜理由:美团上半年到店、酒旅业务营收规模远不及中国中免及华侨城A,但还是凭借其高毛利坐上了利润榜的头把交椅。

新旅界点评:快速恢复的到店酒旅业务拉了正在烧钱和菜贩“抢饭碗”的美团一把。上半年,公司美团优选等新业务经营亏损172.83亿;餐饮外卖经营溢利35.63亿元,到店、酒店及旅游业务经营溢利64.12亿元,成为利润主要贡献者。单凭到店、酒旅业务就当上了利润“榜一大哥”,美团在文旅界的实力已经越来越不容小觑了。

其中第二季度,美团到店、酒店及旅游业务营收86.02亿元,同比增长89.3%;经营溢利36.64亿元,同比增长93.7%,经营利润率由41.6%增加至42.6%。在酒店预订方面,国内酒店间夜量超过1.4亿,同比增长高达81%,对比2019年同期的两年复合年增长率为22%。

最“浮夸”增幅:金陵饭店

上榜理由:金陵饭店上半年归母净利1671.34万元,同比增长5250.18%,但扣非净利润仅为309.28万元。

新旅界点评:金陵饭店净利润涨幅达50多倍,并不是因其上半年经营状况比其他上市公司更理想,而是公司上年同期的盈利少得可怜,2020年上半年,金陵饭店净利润仅31.24万元。要知道,在疫前的2019年上半年,金陵饭店实现了3614.60万元的净利润。

事实上,就算不拿往年同期的成绩比较,今年除去政府补助等1300多万的非经常性损益后,公司净利润也只有309.28万元,盈利状况难言乐观。年报显示,近年来金陵饭店在全国各地的门店有所扩张,但下半年始发于南京的疫情无疑又给公司年度业绩浇上了一盆冷水。

最“多戏”:*ST圣亚

上榜理由:“卖鹅保壳”露馅,高层内斗未止。

新旅界点评:得益于新项目开业增收的5631万元,*ST圣亚上半年亏损同比收窄51.57%,但这并不能掩盖*ST圣亚已“披星戴帽”的尴尬。据财报披露,公司被*ST是因为上交所认为公司去年有1876万元收入与主业无关,扣除后触及了退市警示。而这笔收入正是此前该公司企图“卖企鹅保壳”的收入。值得一提的是,为了“自证清白”,*ST圣亚一关联公众号还曾发文炮轰”上交所,质疑上交所的监管“是基于事实吗?”,并称“这是一次对大连圣亚有组织的犯罪”。

此外,*ST圣亚去年以来的高层内斗仍在延续:今年1月,大连星海湾提请补选董事遭现任董事会全票否决,直至3月才“返岗”;同样在3月份,该公司提出的对外担保计划及授权议案,但遭国资股东提名董事、独董投票反对;而在此前几个交易日里,*ST圣亚还连续发布两条向公安机关报案的公告,矛头直指公司原管理层,“因原董事长王双宏、原副总经理肖锋、原副总经理薛景然等高管涉嫌背信损害上市公司利益,公司向当地公安机关报案。”

最完美转型:三峡旅游

上榜理由:顺势定增、更名,旅游业务营收反弹。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

值得注意的是,尽管在上半年疫情较去年同期有所缓和的情况下,大部分公司实现了减亏或扭亏,但纳入统计的文旅上市公司整体亏损比例仍达到41.67%。根据各家公司业绩及经营表现,新旅界评出了2021上半年上市公司十宗“最”,来呈现旅游类上市公司的百态一隅。

最亮眼:美团

上榜理由:美团上半年到店、酒旅业务营收规模远不及中国中免及华侨城A,但还是凭借其高毛利坐上了利润榜的头把交椅。

新旅界点评:快速恢复的到店酒旅业务拉了正在烧钱和菜贩“抢饭碗”的美团一把。上半年,公司美团优选等新业务经营亏损172.83亿;餐饮外卖经营溢利35.63亿元,到店、酒店及旅游业务经营溢利64.12亿元,成为利润主要贡献者。单凭到店、酒旅业务就当上了利润“榜一大哥”,美团在文旅界的实力已经越来越不容小觑了。

其中第二季度,美团到店、酒店及旅游业务营收86.02亿元,同比增长89.3%;经营溢利36.64亿元,同比增长93.7%,经营利润率由41.6%增加至42.6%。在酒店预订方面,国内酒店间夜量超过1.4亿,同比增长高达81%,对比2019年同期的两年复合年增长率为22%。

最“浮夸”增幅:金陵饭店

上榜理由:金陵饭店上半年归母净利1671.34万元,同比增长5250.18%,但扣非净利润仅为309.28万元。

新旅界点评:金陵饭店净利润涨幅达50多倍,并不是因其上半年经营状况比其他上市公司更理想,而是公司上年同期的盈利少得可怜,2020年上半年,金陵饭店净利润仅31.24万元。要知道,在疫前的2019年上半年,金陵饭店实现了3614.60万元的净利润。

事实上,就算不拿往年同期的成绩比较,今年除去政府补助等1300多万的非经常性损益后,公司净利润也只有309.28万元,盈利状况难言乐观。年报显示,近年来金陵饭店在全国各地的门店有所扩张,但下半年始发于南京的疫情无疑又给公司年度业绩浇上了一盆冷水。

最“多戏”:*ST圣亚

上榜理由:“卖鹅保壳”露馅,高层内斗未止。

新旅界点评:得益于新项目开业增收的5631万元,*ST圣亚上半年亏损同比收窄51.57%,但这并不能掩盖*ST圣亚已“披星戴帽”的尴尬。据财报披露,公司被*ST是因为上交所认为公司去年有1876万元收入与主业无关,扣除后触及了退市警示。而这笔收入正是此前该公司企图“卖企鹅保壳”的收入。值得一提的是,为了“自证清白”,*ST圣亚一关联公众号还曾发文炮轰”上交所,质疑上交所的监管“是基于事实吗?”,并称“这是一次对大连圣亚有组织的犯罪”。

此外,*ST圣亚去年以来的高层内斗仍在延续:今年1月,大连星海湾提请补选董事遭现任董事会全票否决,直至3月才“返岗”;同样在3月份,该公司提出的对外担保计划及授权议案,但遭国资股东提名董事、独董投票反对;而在此前几个交易日里,*ST圣亚还连续发布两条向公安机关报案的公告,矛头直指公司原管理层,“因原董事长王双宏、原副总经理肖锋、原副总经理薛景然等高管涉嫌背信损害上市公司利益,公司向当地公安机关报案。”

最完美转型:三峡旅游

上榜理由:顺势定增、更名,旅游业务营收反弹。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

值得注意的是,尽管在上半年疫情较去年同期有所缓和的情况下,大部分公司实现了减亏或扭亏,但纳入统计的文旅上市公司整体亏损比例仍达到41.67%。根据各家公司业绩及经营表现,新旅界评出了2021上半年上市公司十宗“最”,来呈现旅游类上市公司的百态一隅。

最亮眼:美团

上榜理由:美团上半年到店、酒旅业务营收规模远不及中国中免及华侨城A,但还是凭借其高毛利坐上了利润榜的头把交椅。

新旅界点评:快速恢复的到店酒旅业务拉了正在烧钱和菜贩“抢饭碗”的美团一把。上半年,公司美团优选等新业务经营亏损172.83亿;餐饮外卖经营溢利35.63亿元,到店、酒店及旅游业务经营溢利64.12亿元,成为利润主要贡献者。单凭到店、酒旅业务就当上了利润“榜一大哥”,美团在文旅界的实力已经越来越不容小觑了。

其中第二季度,美团到店、酒店及旅游业务营收86.02亿元,同比增长89.3%;经营溢利36.64亿元,同比增长93.7%,经营利润率由41.6%增加至42.6%。在酒店预订方面,国内酒店间夜量超过1.4亿,同比增长高达81%,对比2019年同期的两年复合年增长率为22%。

最“浮夸”增幅:金陵饭店

上榜理由:金陵饭店上半年归母净利1671.34万元,同比增长5250.18%,但扣非净利润仅为309.28万元。

新旅界点评:金陵饭店净利润涨幅达50多倍,并不是因其上半年经营状况比其他上市公司更理想,而是公司上年同期的盈利少得可怜,2020年上半年,金陵饭店净利润仅31.24万元。要知道,在疫前的2019年上半年,金陵饭店实现了3614.60万元的净利润。

事实上,就算不拿往年同期的成绩比较,今年除去政府补助等1300多万的非经常性损益后,公司净利润也只有309.28万元,盈利状况难言乐观。年报显示,近年来金陵饭店在全国各地的门店有所扩张,但下半年始发于南京的疫情无疑又给公司年度业绩浇上了一盆冷水。

最“多戏”:*ST圣亚

上榜理由:“卖鹅保壳”露馅,高层内斗未止。

新旅界点评:得益于新项目开业增收的5631万元,*ST圣亚上半年亏损同比收窄51.57%,但这并不能掩盖*ST圣亚已“披星戴帽”的尴尬。据财报披露,公司被*ST是因为上交所认为公司去年有1876万元收入与主业无关,扣除后触及了退市警示。而这笔收入正是此前该公司企图“卖企鹅保壳”的收入。值得一提的是,为了“自证清白”,*ST圣亚一关联公众号还曾发文炮轰”上交所,质疑上交所的监管“是基于事实吗?”,并称“这是一次对大连圣亚有组织的犯罪”。

此外,*ST圣亚去年以来的高层内斗仍在延续:今年1月,大连星海湾提请补选董事遭现任董事会全票否决,直至3月才“返岗”;同样在3月份,该公司提出的对外担保计划及授权议案,但遭国资股东提名董事、独董投票反对;而在此前几个交易日里,*ST圣亚还连续发布两条向公安机关报案的公告,矛头直指公司原管理层,“因原董事长王双宏、原副总经理肖锋、原副总经理薛景然等高管涉嫌背信损害上市公司利益,公司向当地公安机关报案。”

最完美转型:三峡旅游

上榜理由:顺势定增、更名,旅游业务营收反弹。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

最亮眼:美团

上榜理由:美团上半年到店、酒旅业务营收规模远不及中国中免及华侨城A,但还是凭借其高毛利坐上了利润榜的头把交椅。

新旅界点评:快速恢复的到店酒旅业务拉了正在烧钱和菜贩“抢饭碗”的美团一把。上半年,公司美团优选等新业务经营亏损172.83亿;餐饮外卖经营溢利35.63亿元,到店、酒店及旅游业务经营溢利64.12亿元,成为利润主要贡献者。单凭到店、酒旅业务就当上了利润“榜一大哥”,美团在文旅界的实力已经越来越不容小觑了。

其中第二季度,美团到店、酒店及旅游业务营收86.02亿元,同比增长89.3%;经营溢利36.64亿元,同比增长93.7%,经营利润率由41.6%增加至42.6%。在酒店预订方面,国内酒店间夜量超过1.4亿,同比增长高达81%,对比2019年同期的两年复合年增长率为22%。

最“浮夸”增幅:金陵饭店

上榜理由:金陵饭店上半年归母净利1671.34万元,同比增长5250.18%,但扣非净利润仅为309.28万元。

新旅界点评:金陵饭店净利润涨幅达50多倍,并不是因其上半年经营状况比其他上市公司更理想,而是公司上年同期的盈利少得可怜,2020年上半年,金陵饭店净利润仅31.24万元。要知道,在疫前的2019年上半年,金陵饭店实现了3614.60万元的净利润。

事实上,就算不拿往年同期的成绩比较,今年除去政府补助等1300多万的非经常性损益后,公司净利润也只有309.28万元,盈利状况难言乐观。年报显示,近年来金陵饭店在全国各地的门店有所扩张,但下半年始发于南京的疫情无疑又给公司年度业绩浇上了一盆冷水。

最“多戏”:*ST圣亚

上榜理由:“卖鹅保壳”露馅,高层内斗未止。

新旅界点评:得益于新项目开业增收的5631万元,*ST圣亚上半年亏损同比收窄51.57%,但这并不能掩盖*ST圣亚已“披星戴帽”的尴尬。据财报披露,公司被*ST是因为上交所认为公司去年有1876万元收入与主业无关,扣除后触及了退市警示。而这笔收入正是此前该公司企图“卖企鹅保壳”的收入。值得一提的是,为了“自证清白”,*ST圣亚一关联公众号还曾发文炮轰”上交所,质疑上交所的监管“是基于事实吗?”,并称“这是一次对大连圣亚有组织的犯罪”。

此外,*ST圣亚去年以来的高层内斗仍在延续:今年1月,大连星海湾提请补选董事遭现任董事会全票否决,直至3月才“返岗”;同样在3月份,该公司提出的对外担保计划及授权议案,但遭国资股东提名董事、独董投票反对;而在此前几个交易日里,*ST圣亚还连续发布两条向公安机关报案的公告,矛头直指公司原管理层,“因原董事长王双宏、原副总经理肖锋、原副总经理薛景然等高管涉嫌背信损害上市公司利益,公司向当地公安机关报案。”

最完美转型:三峡旅游

上榜理由:顺势定增、更名,旅游业务营收反弹。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

上榜理由:美团上半年到店、酒旅业务营收规模远不及中国中免及华侨城A,但还是凭借其高毛利坐上了利润榜的头把交椅。

新旅界点评:快速恢复的到店酒旅业务拉了正在烧钱和菜贩“抢饭碗”的美团一把。上半年,公司美团优选等新业务经营亏损172.83亿;餐饮外卖经营溢利35.63亿元,到店、酒店及旅游业务经营溢利64.12亿元,成为利润主要贡献者。单凭到店、酒旅业务就当上了利润“榜一大哥”,美团在文旅界的实力已经越来越不容小觑了。

其中第二季度,美团到店、酒店及旅游业务营收86.02亿元,同比增长89.3%;经营溢利36.64亿元,同比增长93.7%,经营利润率由41.6%增加至42.6%。在酒店预订方面,国内酒店间夜量超过1.4亿,同比增长高达81%,对比2019年同期的两年复合年增长率为22%。

最“浮夸”增幅:金陵饭店

上榜理由:金陵饭店上半年归母净利1671.34万元,同比增长5250.18%,但扣非净利润仅为309.28万元。

新旅界点评:金陵饭店净利润涨幅达50多倍,并不是因其上半年经营状况比其他上市公司更理想,而是公司上年同期的盈利少得可怜,2020年上半年,金陵饭店净利润仅31.24万元。要知道,在疫前的2019年上半年,金陵饭店实现了3614.60万元的净利润。

事实上,就算不拿往年同期的成绩比较,今年除去政府补助等1300多万的非经常性损益后,公司净利润也只有309.28万元,盈利状况难言乐观。年报显示,近年来金陵饭店在全国各地的门店有所扩张,但下半年始发于南京的疫情无疑又给公司年度业绩浇上了一盆冷水。

最“多戏”:*ST圣亚

上榜理由:“卖鹅保壳”露馅,高层内斗未止。

新旅界点评:得益于新项目开业增收的5631万元,*ST圣亚上半年亏损同比收窄51.57%,但这并不能掩盖*ST圣亚已“披星戴帽”的尴尬。据财报披露,公司被*ST是因为上交所认为公司去年有1876万元收入与主业无关,扣除后触及了退市警示。而这笔收入正是此前该公司企图“卖企鹅保壳”的收入。值得一提的是,为了“自证清白”,*ST圣亚一关联公众号还曾发文炮轰”上交所,质疑上交所的监管“是基于事实吗?”,并称“这是一次对大连圣亚有组织的犯罪”。

此外,*ST圣亚去年以来的高层内斗仍在延续:今年1月,大连星海湾提请补选董事遭现任董事会全票否决,直至3月才“返岗”;同样在3月份,该公司提出的对外担保计划及授权议案,但遭国资股东提名董事、独董投票反对;而在此前几个交易日里,*ST圣亚还连续发布两条向公安机关报案的公告,矛头直指公司原管理层,“因原董事长王双宏、原副总经理肖锋、原副总经理薛景然等高管涉嫌背信损害上市公司利益,公司向当地公安机关报案。”

最完美转型:三峡旅游

上榜理由:顺势定增、更名,旅游业务营收反弹。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

新旅界点评:快速恢复的到店酒旅业务拉了正在烧钱和菜贩“抢饭碗”的美团一把。上半年,公司美团优选等新业务经营亏损172.83亿;餐饮外卖经营溢利35.63亿元,到店、酒店及旅游业务经营溢利64.12亿元,成为利润主要贡献者。单凭到店、酒旅业务就当上了利润“榜一大哥”,美团在文旅界的实力已经越来越不容小觑了。

其中第二季度,美团到店、酒店及旅游业务营收86.02亿元,同比增长89.3%;经营溢利36.64亿元,同比增长93.7%,经营利润率由41.6%增加至42.6%。在酒店预订方面,国内酒店间夜量超过1.4亿,同比增长高达81%,对比2019年同期的两年复合年增长率为22%。

最“浮夸”增幅:金陵饭店

上榜理由:金陵饭店上半年归母净利1671.34万元,同比增长5250.18%,但扣非净利润仅为309.28万元。

新旅界点评:金陵饭店净利润涨幅达50多倍,并不是因其上半年经营状况比其他上市公司更理想,而是公司上年同期的盈利少得可怜,2020年上半年,金陵饭店净利润仅31.24万元。要知道,在疫前的2019年上半年,金陵饭店实现了3614.60万元的净利润。

事实上,就算不拿往年同期的成绩比较,今年除去政府补助等1300多万的非经常性损益后,公司净利润也只有309.28万元,盈利状况难言乐观。年报显示,近年来金陵饭店在全国各地的门店有所扩张,但下半年始发于南京的疫情无疑又给公司年度业绩浇上了一盆冷水。

最“多戏”:*ST圣亚

上榜理由:“卖鹅保壳”露馅,高层内斗未止。

新旅界点评:得益于新项目开业增收的5631万元,*ST圣亚上半年亏损同比收窄51.57%,但这并不能掩盖*ST圣亚已“披星戴帽”的尴尬。据财报披露,公司被*ST是因为上交所认为公司去年有1876万元收入与主业无关,扣除后触及了退市警示。而这笔收入正是此前该公司企图“卖企鹅保壳”的收入。值得一提的是,为了“自证清白”,*ST圣亚一关联公众号还曾发文炮轰”上交所,质疑上交所的监管“是基于事实吗?”,并称“这是一次对大连圣亚有组织的犯罪”。

此外,*ST圣亚去年以来的高层内斗仍在延续:今年1月,大连星海湾提请补选董事遭现任董事会全票否决,直至3月才“返岗”;同样在3月份,该公司提出的对外担保计划及授权议案,但遭国资股东提名董事、独董投票反对;而在此前几个交易日里,*ST圣亚还连续发布两条向公安机关报案的公告,矛头直指公司原管理层,“因原董事长王双宏、原副总经理肖锋、原副总经理薛景然等高管涉嫌背信损害上市公司利益,公司向当地公安机关报案。”

最完美转型:三峡旅游

上榜理由:顺势定增、更名,旅游业务营收反弹。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

其中第二季度,美团到店、酒店及旅游业务营收86.02亿元,同比增长89.3%;经营溢利36.64亿元,同比增长93.7%,经营利润率由41.6%增加至42.6%。在酒店预订方面,国内酒店间夜量超过1.4亿,同比增长高达81%,对比2019年同期的两年复合年增长率为22%。

最“浮夸”增幅:金陵饭店

上榜理由:金陵饭店上半年归母净利1671.34万元,同比增长5250.18%,但扣非净利润仅为309.28万元。

新旅界点评:金陵饭店净利润涨幅达50多倍,并不是因其上半年经营状况比其他上市公司更理想,而是公司上年同期的盈利少得可怜,2020年上半年,金陵饭店净利润仅31.24万元。要知道,在疫前的2019年上半年,金陵饭店实现了3614.60万元的净利润。

事实上,就算不拿往年同期的成绩比较,今年除去政府补助等1300多万的非经常性损益后,公司净利润也只有309.28万元,盈利状况难言乐观。年报显示,近年来金陵饭店在全国各地的门店有所扩张,但下半年始发于南京的疫情无疑又给公司年度业绩浇上了一盆冷水。

最“多戏”:*ST圣亚

上榜理由:“卖鹅保壳”露馅,高层内斗未止。

新旅界点评:得益于新项目开业增收的5631万元,*ST圣亚上半年亏损同比收窄51.57%,但这并不能掩盖*ST圣亚已“披星戴帽”的尴尬。据财报披露,公司被*ST是因为上交所认为公司去年有1876万元收入与主业无关,扣除后触及了退市警示。而这笔收入正是此前该公司企图“卖企鹅保壳”的收入。值得一提的是,为了“自证清白”,*ST圣亚一关联公众号还曾发文炮轰”上交所,质疑上交所的监管“是基于事实吗?”,并称“这是一次对大连圣亚有组织的犯罪”。

此外,*ST圣亚去年以来的高层内斗仍在延续:今年1月,大连星海湾提请补选董事遭现任董事会全票否决,直至3月才“返岗”;同样在3月份,该公司提出的对外担保计划及授权议案,但遭国资股东提名董事、独董投票反对;而在此前几个交易日里,*ST圣亚还连续发布两条向公安机关报案的公告,矛头直指公司原管理层,“因原董事长王双宏、原副总经理肖锋、原副总经理薛景然等高管涉嫌背信损害上市公司利益,公司向当地公安机关报案。”

最完美转型:三峡旅游

上榜理由:顺势定增、更名,旅游业务营收反弹。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

最“浮夸”增幅:金陵饭店

上榜理由:金陵饭店上半年归母净利1671.34万元,同比增长5250.18%,但扣非净利润仅为309.28万元。

新旅界点评:金陵饭店净利润涨幅达50多倍,并不是因其上半年经营状况比其他上市公司更理想,而是公司上年同期的盈利少得可怜,2020年上半年,金陵饭店净利润仅31.24万元。要知道,在疫前的2019年上半年,金陵饭店实现了3614.60万元的净利润。

事实上,就算不拿往年同期的成绩比较,今年除去政府补助等1300多万的非经常性损益后,公司净利润也只有309.28万元,盈利状况难言乐观。年报显示,近年来金陵饭店在全国各地的门店有所扩张,但下半年始发于南京的疫情无疑又给公司年度业绩浇上了一盆冷水。

最“多戏”:*ST圣亚

上榜理由:“卖鹅保壳”露馅,高层内斗未止。

新旅界点评:得益于新项目开业增收的5631万元,*ST圣亚上半年亏损同比收窄51.57%,但这并不能掩盖*ST圣亚已“披星戴帽”的尴尬。据财报披露,公司被*ST是因为上交所认为公司去年有1876万元收入与主业无关,扣除后触及了退市警示。而这笔收入正是此前该公司企图“卖企鹅保壳”的收入。值得一提的是,为了“自证清白”,*ST圣亚一关联公众号还曾发文炮轰”上交所,质疑上交所的监管“是基于事实吗?”,并称“这是一次对大连圣亚有组织的犯罪”。

此外,*ST圣亚去年以来的高层内斗仍在延续:今年1月,大连星海湾提请补选董事遭现任董事会全票否决,直至3月才“返岗”;同样在3月份,该公司提出的对外担保计划及授权议案,但遭国资股东提名董事、独董投票反对;而在此前几个交易日里,*ST圣亚还连续发布两条向公安机关报案的公告,矛头直指公司原管理层,“因原董事长王双宏、原副总经理肖锋、原副总经理薛景然等高管涉嫌背信损害上市公司利益,公司向当地公安机关报案。”

最完美转型:三峡旅游

上榜理由:顺势定增、更名,旅游业务营收反弹。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

上榜理由:金陵饭店上半年归母净利1671.34万元,同比增长5250.18%,但扣非净利润仅为309.28万元。

新旅界点评:金陵饭店净利润涨幅达50多倍,并不是因其上半年经营状况比其他上市公司更理想,而是公司上年同期的盈利少得可怜,2020年上半年,金陵饭店净利润仅31.24万元。要知道,在疫前的2019年上半年,金陵饭店实现了3614.60万元的净利润。

事实上,就算不拿往年同期的成绩比较,今年除去政府补助等1300多万的非经常性损益后,公司净利润也只有309.28万元,盈利状况难言乐观。年报显示,近年来金陵饭店在全国各地的门店有所扩张,但下半年始发于南京的疫情无疑又给公司年度业绩浇上了一盆冷水。

最“多戏”:*ST圣亚

上榜理由:“卖鹅保壳”露馅,高层内斗未止。

新旅界点评:得益于新项目开业增收的5631万元,*ST圣亚上半年亏损同比收窄51.57%,但这并不能掩盖*ST圣亚已“披星戴帽”的尴尬。据财报披露,公司被*ST是因为上交所认为公司去年有1876万元收入与主业无关,扣除后触及了退市警示。而这笔收入正是此前该公司企图“卖企鹅保壳”的收入。值得一提的是,为了“自证清白”,*ST圣亚一关联公众号还曾发文炮轰”上交所,质疑上交所的监管“是基于事实吗?”,并称“这是一次对大连圣亚有组织的犯罪”。

此外,*ST圣亚去年以来的高层内斗仍在延续:今年1月,大连星海湾提请补选董事遭现任董事会全票否决,直至3月才“返岗”;同样在3月份,该公司提出的对外担保计划及授权议案,但遭国资股东提名董事、独董投票反对;而在此前几个交易日里,*ST圣亚还连续发布两条向公安机关报案的公告,矛头直指公司原管理层,“因原董事长王双宏、原副总经理肖锋、原副总经理薛景然等高管涉嫌背信损害上市公司利益,公司向当地公安机关报案。”

最完美转型:三峡旅游

上榜理由:顺势定增、更名,旅游业务营收反弹。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

新旅界点评:金陵饭店净利润涨幅达50多倍,并不是因其上半年经营状况比其他上市公司更理想,而是公司上年同期的盈利少得可怜,2020年上半年,金陵饭店净利润仅31.24万元。要知道,在疫前的2019年上半年,金陵饭店实现了3614.60万元的净利润。

事实上,就算不拿往年同期的成绩比较,今年除去政府补助等1300多万的非经常性损益后,公司净利润也只有309.28万元,盈利状况难言乐观。年报显示,近年来金陵饭店在全国各地的门店有所扩张,但下半年始发于南京的疫情无疑又给公司年度业绩浇上了一盆冷水。

最“多戏”:*ST圣亚

上榜理由:“卖鹅保壳”露馅,高层内斗未止。

新旅界点评:得益于新项目开业增收的5631万元,*ST圣亚上半年亏损同比收窄51.57%,但这并不能掩盖*ST圣亚已“披星戴帽”的尴尬。据财报披露,公司被*ST是因为上交所认为公司去年有1876万元收入与主业无关,扣除后触及了退市警示。而这笔收入正是此前该公司企图“卖企鹅保壳”的收入。值得一提的是,为了“自证清白”,*ST圣亚一关联公众号还曾发文炮轰”上交所,质疑上交所的监管“是基于事实吗?”,并称“这是一次对大连圣亚有组织的犯罪”。

此外,*ST圣亚去年以来的高层内斗仍在延续:今年1月,大连星海湾提请补选董事遭现任董事会全票否决,直至3月才“返岗”;同样在3月份,该公司提出的对外担保计划及授权议案,但遭国资股东提名董事、独董投票反对;而在此前几个交易日里,*ST圣亚还连续发布两条向公安机关报案的公告,矛头直指公司原管理层,“因原董事长王双宏、原副总经理肖锋、原副总经理薛景然等高管涉嫌背信损害上市公司利益,公司向当地公安机关报案。”

最完美转型:三峡旅游

上榜理由:顺势定增、更名,旅游业务营收反弹。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

事实上,就算不拿往年同期的成绩比较,今年除去政府补助等1300多万的非经常性损益后,公司净利润也只有309.28万元,盈利状况难言乐观。年报显示,近年来金陵饭店在全国各地的门店有所扩张,但下半年始发于南京的疫情无疑又给公司年度业绩浇上了一盆冷水。

最“多戏”:*ST圣亚

上榜理由:“卖鹅保壳”露馅,高层内斗未止。

新旅界点评:得益于新项目开业增收的5631万元,*ST圣亚上半年亏损同比收窄51.57%,但这并不能掩盖*ST圣亚已“披星戴帽”的尴尬。据财报披露,公司被*ST是因为上交所认为公司去年有1876万元收入与主业无关,扣除后触及了退市警示。而这笔收入正是此前该公司企图“卖企鹅保壳”的收入。值得一提的是,为了“自证清白”,*ST圣亚一关联公众号还曾发文炮轰”上交所,质疑上交所的监管“是基于事实吗?”,并称“这是一次对大连圣亚有组织的犯罪”。

此外,*ST圣亚去年以来的高层内斗仍在延续:今年1月,大连星海湾提请补选董事遭现任董事会全票否决,直至3月才“返岗”;同样在3月份,该公司提出的对外担保计划及授权议案,但遭国资股东提名董事、独董投票反对;而在此前几个交易日里,*ST圣亚还连续发布两条向公安机关报案的公告,矛头直指公司原管理层,“因原董事长王双宏、原副总经理肖锋、原副总经理薛景然等高管涉嫌背信损害上市公司利益,公司向当地公安机关报案。”

最完美转型:三峡旅游

上榜理由:顺势定增、更名,旅游业务营收反弹。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

最“多戏”:*ST圣亚

上榜理由:“卖鹅保壳”露馅,高层内斗未止。

新旅界点评:得益于新项目开业增收的5631万元,*ST圣亚上半年亏损同比收窄51.57%,但这并不能掩盖*ST圣亚已“披星戴帽”的尴尬。据财报披露,公司被*ST是因为上交所认为公司去年有1876万元收入与主业无关,扣除后触及了退市警示。而这笔收入正是此前该公司企图“卖企鹅保壳”的收入。值得一提的是,为了“自证清白”,*ST圣亚一关联公众号还曾发文炮轰”上交所,质疑上交所的监管“是基于事实吗?”,并称“这是一次对大连圣亚有组织的犯罪”。

此外,*ST圣亚去年以来的高层内斗仍在延续:今年1月,大连星海湾提请补选董事遭现任董事会全票否决,直至3月才“返岗”;同样在3月份,该公司提出的对外担保计划及授权议案,但遭国资股东提名董事、独董投票反对;而在此前几个交易日里,*ST圣亚还连续发布两条向公安机关报案的公告,矛头直指公司原管理层,“因原董事长王双宏、原副总经理肖锋、原副总经理薛景然等高管涉嫌背信损害上市公司利益,公司向当地公安机关报案。”

最完美转型:三峡旅游

上榜理由:顺势定增、更名,旅游业务营收反弹。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

上榜理由:“卖鹅保壳”露馅,高层内斗未止。

新旅界点评:得益于新项目开业增收的5631万元,*ST圣亚上半年亏损同比收窄51.57%,但这并不能掩盖*ST圣亚已“披星戴帽”的尴尬。据财报披露,公司被*ST是因为上交所认为公司去年有1876万元收入与主业无关,扣除后触及了退市警示。而这笔收入正是此前该公司企图“卖企鹅保壳”的收入。值得一提的是,为了“自证清白”,*ST圣亚一关联公众号还曾发文炮轰”上交所,质疑上交所的监管“是基于事实吗?”,并称“这是一次对大连圣亚有组织的犯罪”。

此外,*ST圣亚去年以来的高层内斗仍在延续:今年1月,大连星海湾提请补选董事遭现任董事会全票否决,直至3月才“返岗”;同样在3月份,该公司提出的对外担保计划及授权议案,但遭国资股东提名董事、独董投票反对;而在此前几个交易日里,*ST圣亚还连续发布两条向公安机关报案的公告,矛头直指公司原管理层,“因原董事长王双宏、原副总经理肖锋、原副总经理薛景然等高管涉嫌背信损害上市公司利益,公司向当地公安机关报案。”

最完美转型:三峡旅游

上榜理由:顺势定增、更名,旅游业务营收反弹。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

新旅界点评:得益于新项目开业增收的5631万元,*ST圣亚上半年亏损同比收窄51.57%,但这并不能掩盖*ST圣亚已“披星戴帽”的尴尬。据财报披露,公司被*ST是因为上交所认为公司去年有1876万元收入与主业无关,扣除后触及了退市警示。而这笔收入正是此前该公司企图“卖企鹅保壳”的收入。值得一提的是,为了“自证清白”,*ST圣亚一关联公众号还曾发文炮轰”上交所,质疑上交所的监管“是基于事实吗?”,并称“这是一次对大连圣亚有组织的犯罪”。

此外,*ST圣亚去年以来的高层内斗仍在延续:今年1月,大连星海湾提请补选董事遭现任董事会全票否决,直至3月才“返岗”;同样在3月份,该公司提出的对外担保计划及授权议案,但遭国资股东提名董事、独董投票反对;而在此前几个交易日里,*ST圣亚还连续发布两条向公安机关报案的公告,矛头直指公司原管理层,“因原董事长王双宏、原副总经理肖锋、原副总经理薛景然等高管涉嫌背信损害上市公司利益,公司向当地公安机关报案。”

最完美转型:三峡旅游

上榜理由:顺势定增、更名,旅游业务营收反弹。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

此外,*ST圣亚去年以来的高层内斗仍在延续:今年1月,大连星海湾提请补选董事遭现任董事会全票否决,直至3月才“返岗”;同样在3月份,该公司提出的对外担保计划及授权议案,但遭国资股东提名董事、独董投票反对;而在此前几个交易日里,*ST圣亚还连续发布两条向公安机关报案的公告,矛头直指公司原管理层,“因原董事长王双宏、原副总经理肖锋、原副总经理薛景然等高管涉嫌背信损害上市公司利益,公司向当地公安机关报案。”

最完美转型:三峡旅游

上榜理由:顺势定增、更名,旅游业务营收反弹。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

最完美转型:三峡旅游

上榜理由:顺势定增、更名,旅游业务营收反弹。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

上榜理由:顺势定增、更名,旅游业务营收反弹。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

新旅界点评:财报发布前夕,三峡旅游完成了8.16亿元的增发融资,拟继续推动旅游综合服务板块业务的发展。同时公司认为旅游综合服务业利润占比逐年上升,以“交通运输”为标签的公司名称已不能匹配公司业务构成和未来发展方向,遂将原公司简称“宜昌交运”更名为“三峡旅游”。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

更名后,公司业绩报喜,半年报显示,旅游业务确实是三峡旅游业绩上升的重要因素。在四大业务中,旅游综合服务下的各项业务收入增幅普遍较高,其中旅游交通服务同比增长79.45%,观光游轮服务同比增长831.75%,旅游港口服务同比增长327.59%,旅行社业务同比增长704.83%,旅游景区业务同比增长173.94%。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

最危急:*ST东海A

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

上榜理由:已拉响退市警报的*ST东海A,拟收购教育培训资产重组计划泡汤。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

新旅界点评:尽管上半年盈利了145.29万元实现扭亏,但*ST东海A并高兴不起来。今年5月起,*ST 东海A曾筹划重大资产重组,拟收购朗培教育51%股权以改善营收结构。但后来随着国家“双减”政策的实施,公司决定终止本次重组事项,公司营收单一的局面依旧未有改观。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

*ST东海A表示,公司继续拓展融资渠道,积极推进重组工作,但如果年度业绩披露后公司相关指标仍达不到深交所相关规定的话,公司将面临退市。留给*ST东海A的时间已经不多了。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

最多政府补助:华侨城A

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

上榜理由:政府补助3.76亿元,占归属母公司股东净利润的比重23.73%。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。

最赚钱股东:中国中免

上榜理由:上半年基本每股收益2.74元,是第二名九华旅游(0.48元)近6倍。

新旅界点评:在海南离岛免税新政红利的持续释放下,“免税之王”中国中免上半年业绩继续奏凯,期内实现营业总收入355.01亿元,较上年同期增长83.85%,实现归母净利润54.35亿元,同比增长484.12%。基本每股收益2.7447,同比暴增475.89%。

据Choice数据,2020年6月30日至2021年6月30日,中国中免股东户数成倍增长,区间涨幅达225.25%,区间股价上涨96.27%。市值方面,也从2020年6月30日的3007.4亿,飙升到2021年6月30日的5859.38亿元。虽然同样受到零星疫情的影响,但中免新项目的持续扩张、赴港上市、海外消费持续回流等利好仍让投资者们对其充满想象。

新旅界点评:华侨城A上半年的政府补助超越了近年来的政府补助大户中青旅,其补助主要来源于企业补贴收入,达3.62亿元。值得一提的是,本期收到政府补助过亿的上市旅企还有锦江酒店以及中国中免,额度分别为2.39亿元、2.08亿元,但中国中免的归属上市公司股东净利润高,为53.59亿元,政府补助在其中占比仅3.88%,影响有限。而锦江酒店净利润仅464.84万元,换言之,是政府补助的收益使其上半年免于亏损。

最大客流量:融创文旅

上榜理由:融创文旅上半年客流量7201万人次,是第二名华侨城(2848.2万人次)的两倍多。

新旅界点评:上半年融创文旅板块业绩快速增长,营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。这得益于融创文旅多个项目的开业和融创雪世界的不断扩张,其中,济南融创文旅城开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次。同时,融创冰雪业务和生态布局不断完善,目前已开业7家雪场,另有5家室内雪场在建。

最高负债率:*ST腾邦

上榜理由:截至2021年6月30日,*ST腾邦资产总计44.38亿元,负债总额已达45.07亿元,资产负债率达101.55%,高居上市旅企负债率排行之首。

新旅界点评:今年4月份,*ST腾邦在回复上交所关注函时披露,公司负债中对流动性影响最为明显的是金融性负债,规模约为36.32亿元(含借款本金及利息),公司不能清偿的到期金融负债为32.64亿元。此外,彼时公司共计131个银行账户被冻结,累计冻结账户账面余额合计人民币1832.47万元,可谓内外交困。

据悉,无力偿债的*ST腾邦已经获法院在7月份启动预重整,预重整期间为三个月。*ST腾邦表示,如果法院正式受理对公司的预重整申请且公司成功实施重整,将有利于化解债务危机,改善公司资产负债结构;如果不能顺利实施,公司将存在被宣告破产的风险。如果公司被宣告破产,根据相关规定,公司股票将面临被终止上市的风险。

最高商誉:锦江酒店

上榜理由:截至2021年6月30日 ,锦江酒店商誉高达112.93亿元。

新旅界点评:近年来,随着锦江酒店不断通过收并购扩大规模,其商誉也出现显著增长。财报数据显示,2015年至2020年,锦江酒店的商誉分别为42.16亿元、109.15亿元、113.71亿元、114.70亿元、113.80亿元、115.03亿元,如今已有百亿商誉压顶。

但商誉高企也增大了商誉减值风险。比如,本期锦江酒店商誉账面的境外有限服务型酒店营运及管理业务分部-GDL形成了2.10亿元人民币的外币报表折算差额。同时,公司对金广快捷与都之华进行了计提减值准备,额度为4391.22万元。