来源:直通IPO,文/吕鑫燚

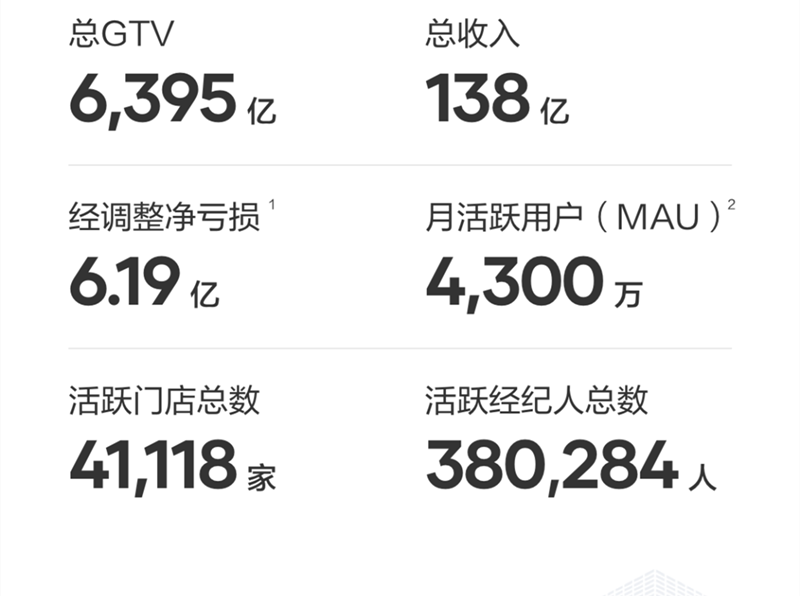

8月23日晚,贝壳发布了2022年第二季度财务业绩。财报显示,第二季度净营收为138亿元人民币,与去年同期的242亿元相比下滑43.0%。不按美国通用会计准则,调整后的净亏损为6.19亿元。

对于贝壳的现状,CEO彭永东表示:“长期看,我们所处的内外部环境无疑充满挑战,不确定性持续增加。”

实际上,贝壳所处的房地产赛道正在面临前所未有的压力,外部的变幻莫测,使得行业从增量市场到如今的存量市场。在这样的行业背景下,贝壳不确定性的弊端早已显现,今年Q1财报中,贝壳净收入从2021年同期的207亿元降至为125亿元,下降了39.4%。

抛去外部因素,贝壳内部仍处在动荡期。

从去年至今,贝壳已经开启三次大规模裁员,资料显示,去年下半年,贝壳关掉了1800多家门店,万名经纪人告别贝壳。第二次裁员的重灾区是高管,20多位高管先后离职贝壳。第三次裁员则是发生在回港上市前后,贝壳砍掉了成都全线产研等部门。除裁员外,软银抛售股份,高瓴撤资,资本方对待贝壳的态度似乎也并不乐观。

但是贝壳也并没有坐以待毙,积极应变。去年末提出一体两翼发展战略,并在目前已取得较好的成绩。财报显示,贝壳家装家居业务实现pro forma收入13.7亿元,逆市同比增长超过10%,完成签约合同额接近17亿元。

从整体财报来看,贝壳为自己找到了非常合适的第二条发展曲线,并且实现了第一、第二条曲线的业务协同和导流。但是贝壳又似乎过于看重新业务了,眼下贝壳的中介业务基本盘还在动荡期。看重家装业务的贝壳,会不会因此顾此失彼呢?

上半年又流失2万经纪人,贝壳强稳基本盘

不难看出,贝壳为了稳固基本盘下了一番功夫。

根据资料显示,贝壳在线上商机的分配机制、商机匹配模型等基础设施方面投入了不少,其最终目的都是导向公平,并且加强管理。做多基础设施的原因,还是围绕贝壳的核心人员,即房产经纪人。毕竟庞大的门店规模和房产经纪人团队,才是支撑贝壳基本盘的根基。而在这一方面,贝壳不能再失去了。

数据是最直观的表现,2021年Q2季度,贝壳经纪人总数54.86万人,活跃经纪人49.93万,年末总数已经下滑至45.45万人,活跃经纪人为40.67万人。最新的财报数据显示,贝壳仅有活跃房产经纪人38万人,较上年减少23.9%。

简单来说,今年上半年贝壳又流失了2万名活跃经纪人,一年流失近10万。

除了房产活跃经纪人之外,门店规模也呈骤降态势。2021年底,贝壳门店数约为5.1万家,活跃门店数4.5万家。今年3月,贝壳的门店总数量为4.8万家,活跃数量约为4.57万家,根据最新财报显示,截至2022年6月30日,贝壳的门店数量为4.28万家,同比减少19%。活跃门店数量4.11万家。

也就是说,从总门店数量来看,贝壳上半年已经减少了近万家门店。

从房产经纪人流失和门店瘦身来看,贝壳做多基础设施还是为了维持基本盘稳固。纵观贝壳的财报资料和官方表态,不难看出房产经纪人和门店规模对其的重要性。在解读财报表现时,贝壳多次提及房产经纪人,从数据来看贝壳表示,Q2房地产经纪人流失环比跌幅收窄至0.4%。贝壳大部分城市门店及经纪人数量在二季度已经企稳,6月北京、上海活跃经纪人流失率降至仅1%-3%。非北上活跃经纪人6月月度流失率也已降至仅5.6%。

经过一系列的措施后,人员和门店开始趋稳定。这样的稳定也能反映在业绩上,根据贝壳研究院数据,第二季度全国二手市场GTV同比下降约45%,而贝壳存量房交易GTV为3.9亿元,同比下降40%,二手房交易GTV同比下降约41%,贝壳的表现略高于市场总体表现。二季度,贝壳新房完成GTV 2.2亿元,同比下降55%,贝壳新房业务的现金收入比为1.27亿。

不难看出,面对外部环境的下行压力,贝壳对基本盘的希望寄托于“稳”,求稳也代表着在不确定的当下,贝壳正尽力的为自身找到一些确定因素。

相比基本盘的求稳,贝壳则在第二条增长曲线中展现了突进的态势。

家装业务增长,贝壳发展的新寄托

去年末,贝壳提出一体两翼发展战略。其中“一体”即房产交易赛道,“两翼”即家装家居赛道与普惠租房业务。其中,为了加强家装家居业务的市场地位,去年7月贝壳80亿全资收购了家装赛道的区域头部企业圣都家装。

两翼的提出,其实等同于为贝壳找了第二条发展曲线。从贝壳整体业务来看,家装家居和普惠租房业务,都是在房产业务的基础上衍生而出的业务。如此一来,便可以形成旧业务和新业务协同前进,并实现旧业务向新业务导流的发展闭环,最终实现贝壳整体定位的转型。

从单纯的交易业务向房产后市场服务业务演变,利于贝壳在当下房产存量市场中,找到更多发展空间。根据中国建筑装饰协会数据显示,2021年家装行业的市场规模大概2.85万亿元,年增速约为18.89%,整个大家居产业链估计已经突破5万亿。

为了加强旧业务和新业务的粘性,资料显示,贝壳搭建了联动的组织结构,建立了联动规则、系统等基础设施。房产交易店在向家装家居业务导流的客户签约之后收到佣金的周期从过去的30天缩短到5天内。

根据财报显示,贝壳二手和新房交易服务业务对家装家居的流量贡献合同额占比在6月已经超过了25%。

从整体家装市场来看,第二季度头部家装企业产值同比下降21%。贝壳的家装家居业务实现pro forma收入13.7亿元,逆市同比增长超过10%,完成签约合同额接近17亿元。

由此可见,在家装这个万亿市场中,贝壳首先具有先发优势,再叠加行业头部圣都家装的加持,使其能在短时间内找到更多市场份额。

倒推亦可得知,家装业务的增长同样利好贝壳基本盘中的核心房产经纪人。在完成新房或二手房交易后,房产经纪人可以通过销售家装业务获得第二份收入。一个客户带来两笔订单,可以保证房产经纪人的收入,降低房产经纪人的流失率。

两翼中的另一个普惠租房业务,也得到了提升。今年6月,贝壳联合发起了针对应届毕业生租房的“新青年计划”。主要为应届毕业生提供房租优惠、佣金减免等服务,截至2022年7月31日,“新青年计划”成交单量超8,000单,让利毕业生超过1,200万元。

普惠租房在贝壳内部成为惠居事业群,从公开资料来看,主要是加强普惠租房供给侧的投入,降低租房门槛。

从宏观背景来看,眼下应届毕业生人数屡破新高,租房的需求也日益上涨。此外,应届毕业生面临的压力巨大,大部分毕业生对于租房的需求更看重性价比。市场的需求是一直存在的,贝壳要做的就是加大供给侧的投入,为毕业生的需求提供保障。

而且普惠租房是一件长期坚持才能看到成果的事情,从业务本身来看,符合贝壳创始人左晖“坚持难而正确的事”的价值观。这项新业务目前的表现略逊于家装新业务,但坚持长期投入,未来也会有丰厚的回报。

翻阅整份财报和贝壳的表态可以看出,贝壳对于新业务的投入和态度十分坚定。但回到业务自身,“两翼”的发展还是基于“一体”的稳固。目前“一体”较稳,没有明显增长的增长,如果长久以往,“两翼”可能也会因此增长疲软。

第二条发展曲线固然重要,但还是要专注根基业务。