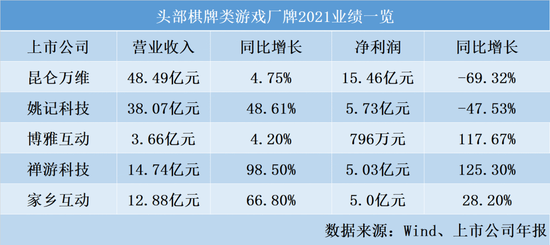

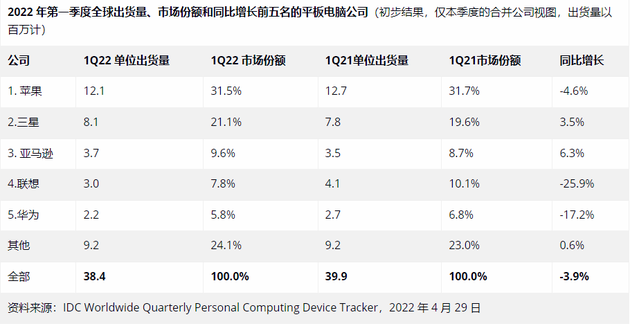

作者 /袁艳杰

近日,以色列特拉维夫——激光雷达系统供应商亮道智能与激光雷达上市企业Innoviz(Nasdaq:INVZ)举办线上媒体发布会并共同宣布,双方已签署战略合作协议,正式建立战略合作伙伴关系。

(

(InnovizTwo)

根据协议,双方将探索为中国地区的汽车厂商定制Innoviz LiDAR产品的可能性,开发感知解决方案,并进行系统验证和数据收集,以加快推出基于InnovizTwo的高分辨率LiDAR的系列化生产解决方案。

如今,正值自动驾驶技术路线尚无定论的阶段,在本次发布会上,亮道智能CEO剧学铭与Innoviz中国区总经理苏淑萍,也围绕着大家对激光雷达的疑问和相关话题,发表了各自的看法。

今年仍无法实现大规模量产

关于激光雷达能否实现大规模量产上车的问题,苏淑萍认为,首先要定义出「大规模」的量级——「至少年产50万辆。」

按此定义来看,她坦言,激光雷达今年仍无法实现大规模量产:「2022年,我们仍处于从0到1的阶段,能不能跨过1的门槛还有待商榷;而真正要等到大规模量产,应该在2024到2025年之后。」

的确,从时间轴上来看,早在2018年,法雷奥就已发布了全球首款车规级激光雷达——Valeo SCALA,并搭载在奥迪A8上。但是显然,这款车在实际应用层面,并没有达到大家期待中的效果。

因为在剧学铭看来,做完测试只是万里长征的第一步:「当年第一代量产的激光雷达,能不能做到在HWP(High Way Pilot)不限速的情况下去开放L3的功能?这实际上还是有挑战性的。要让激光雷达打开更多场景以及更多功能,需要长时间的积累」。

关于大规模量产的时间点,剧学铭与苏淑萍持相同看法:可能要从2024年开始真正上量,2025年会有相对大幅度的提升。

困难不仅仅是「三座大山」

摆在激光雷达面前的「三座大山」分别是:成本、体积与车规级。

今年CES刚刚推出的InnovizTwo,在国内市场遇到的挑战之一就是价格。苏淑萍坦言:「要兼顾高分辨率、大FOV与高FPS,就无法做到最低的价格。除此之外,相比于毫米波雷达与摄像头的小巧,激光雷达的体积还还远远不够。」

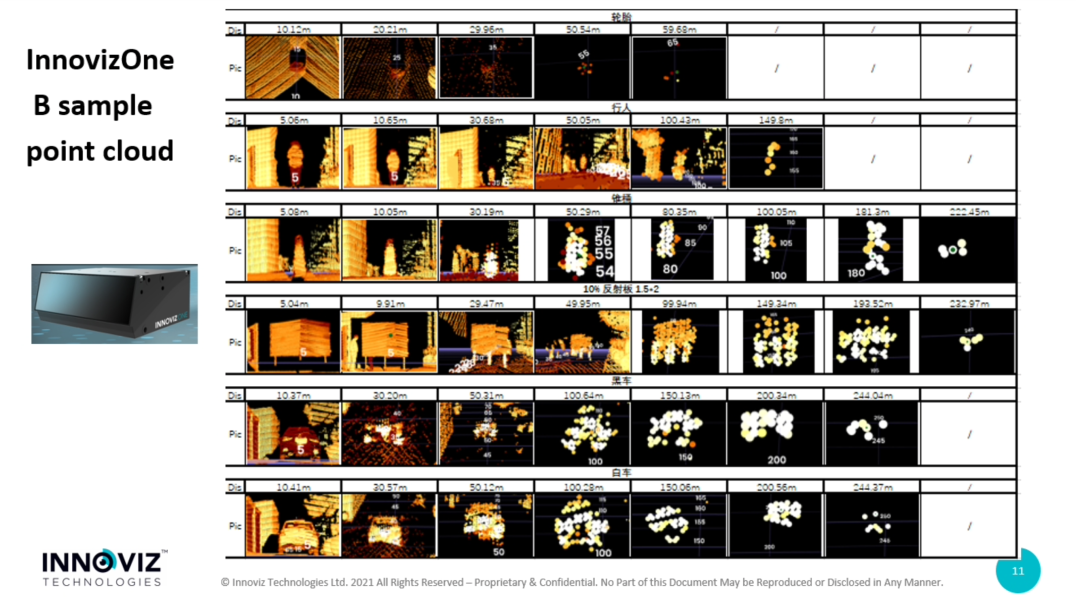

(

(InnovizOne Bsample点云)

上车容易,用好难。

随着越来越多的量产项目官宣,激光雷达的前途无疑是光明的,但其前进的道路也是万分曲折的:「当我们真正沉下心去做这件事的时候,困难不仅仅是三座大山」。

苏淑萍介绍称,市场对激光雷达的要求远高于摄像头。从距离来说,200米以上是激光雷达感知距离的基本要求;对于FOV来说,客户一般要求激光雷达要做到120°,甚至150°;同时,从分辨率来讲,最早的激光雷达一般按线数来衡量,像16线、32线的分辨率对于量产车来说,是远远不够的。「现在起步就是128线,甚至有的可以达到300线。」

另外,要想让产品真正落地,除了技术问题,还有产量的问题。如何快速做到大规模、高良品率、一致性很好的激光雷达也是一个很大的挑战。对此,剧学铭直言:「无论是最早的奥迪的项目,还是现在宝马的项目,没有一个是简单的。」

自研与合作是出路

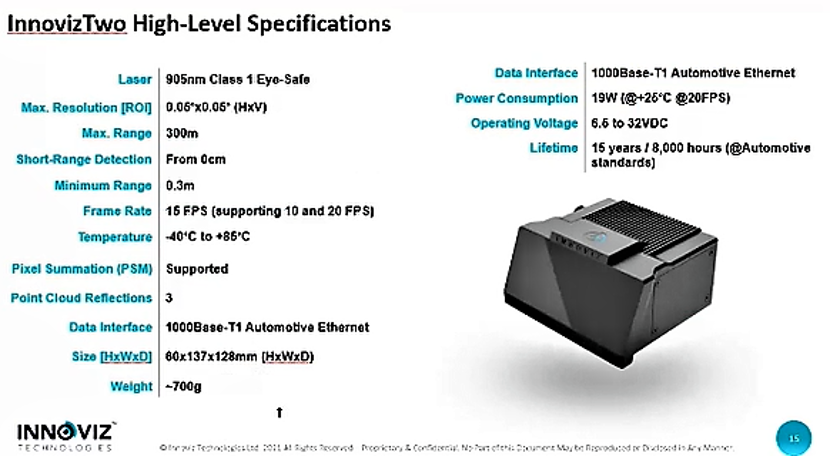

「只有通过自研与合作才能搭建出一套既满足市场对高性能的追求,同时又把价格降到合适状态的平衡」。苏淑萍表示,Innoviz的激光雷达基于MEMS的技术,其中MEMS振镜的稳定性、可靠性与高性能是存在矛盾的。而自研MEMS振镜、接收器以及信号处理芯片是做好平衡的关键所在。例如LiDAR的B样件InnovizTwo,与第一代产品相比,性能提高了30倍,成本降低了70%。

(

(InnovizTwo相关数据)

针对如何降低成本,苏淑萍认为,技术革新是降低成本的核心。

她用InnovizTwo举例称,相比于InnovizOne的四路光路,InnovizTwo只有一路光路,这得益于自研核心部件带来的技术突破。

而剧学铭则表示,芯片化是保证未来成本下降的一种路径。随着905纳米、硅基的用量上升,价格还会有进一步下降的空间。

为了进一步推动激光雷达产品在中国市场的量产应用,亮道智能与Innoviz双方将基于各自的技术与资源在中国市场开展深度合作。上个月,Innoviz在中国运营3年多之后,已经正式在中国成立了子公司——应诺维思(上海)科技贸易有限公司,新公司将继续由苏淑萍领导。

实际上,亮道智能与Innoviz 的合作由来已久。2018年,宝马公司选择了Innoviz的固态LiDAR传感器InnovizOne,并由麦格纳国际公司采购和制造,用于开发其LiDAR的系列化生产。亮道智能在该合作中负责收集国内数据。

去年,亮道智能与上海汽检联手成立了激光雷达点云联合测试实验室,该实验室面向国内外主机厂商和激光雷达厂商,提供激光雷达点云质量测评,基于中国汽车行业团体标准的评价方法,可开展车载激光雷达点云基础性能的30余项技术测评,为客户输出专业的第三方评测报告。

Innoviz是在联合实验室测试的第一家激光雷达。上车后,激光雷达要针对客户的需求进一步测试,在此过程中,亮道智能将发挥自身数据收集与数据验证的能力。剧学铭也在发布会透露:「与Innoviz的合作中,部分技术是互相开放的。」

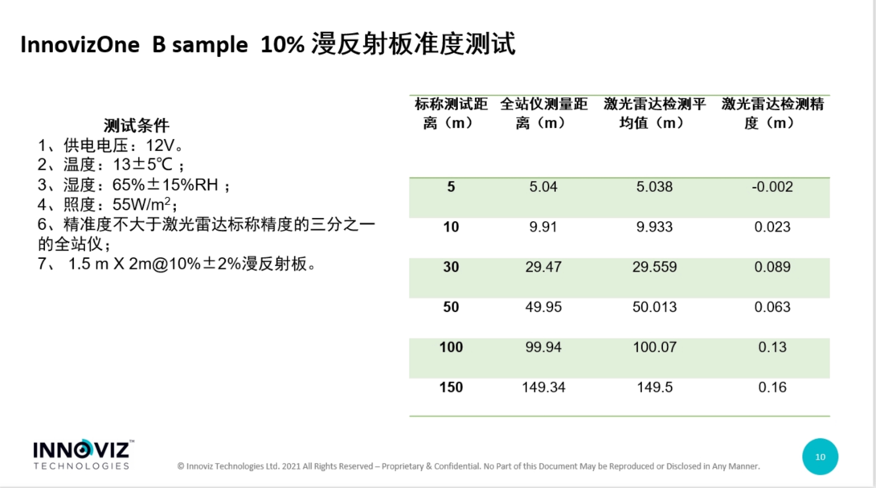

(

(InnovizOne测试数据)

未来,OEM没有理由不用激光雷达

当下,激光雷达技术路线之争一直是行业内关注的热点,丰田加入纯视觉自动驾驶技术路线,近期也引发了业内的关注。

在出行智能化的未来,究竟会是是持续百花齐放,还是由某种技术路线最终胜出,这种争议还将持续。对此,剧学铭给出的看法是:「堆砌还是妙用,目前来说暂时难分胜负。至少在相当长的一段时间内,还是会存在多种技术路线,它们之间的关系是组合而不是替代。」

而亮道智能的CSO陈娜则明确提出了推荐的组合方式:「未来我们比较推荐的方式是在一个高精度的主传感器基础上,配备两颗到四颗到辅能激光雷达,而Flash激光雷达则作为角雷达。这或许会是未来的主流方向」。

(

(亮道智能上车组合方案)

苏淑萍称:「未来会是什么样,在市场上还存在着很大的不确定性。激光雷达不仅仅要考虑扫描,其他的不管是光源还是Detector,每一个核心的零部件都会有不同的技术路线,组合起来的类型是非常复杂的。总之,目前为止,激光雷达是必不可缺的一个传感器。」

对于纯视觉道路,苏淑萍表示,目前来说一些公司走纯视觉的路线可能有两个原因,一个是对价格比较敏感,第二是因为激光雷达还不够成熟,客户对于花费高价格安装激光雷达存在顾虑,未来一旦跨过L3这个门槛,纯视觉就不够用了,因为它还无法代替L2的主传感器——驾驶员。

剧学铭预测:「未来的激光雷达传感器在一定程度上与摄像机界定会变得模糊。激光雷达有可能同时兼具毫米波和激光雷达的性能表现,或者激光雷达本身也可以输出图像。那这种情况下它本身是一个低成本的新型传感器。从车厂架构来讲,安全冗余是一定要考虑的,所以激光雷达是不可或缺的,OEM没有理由不用激光雷达。」

眼下,激光雷达行业竞争激烈,最终走向如何,剧学铭给出了自己的看法:「未来激光雷达真正大规模量产后,全球不可能再容纳上百家激光雷达的初创公司,而是会有一个头部的聚拢。正如刚刚所提到的,因为实际应用场景不同,多种技术路线不能相互替代,所以最后应该会有十家以上的玩家存在,而这取决于谁能做到最好的芯片设计、最快的迭代、最低的成本以及最好的性能。」

关于AutoByte

Auto Byte 为机器之心推出的汽车技术垂直媒体,关注自动驾驶、新能源、芯片、软件、汽车制造和智能交通等方向的前沿研究与技术应用,透过技术以洞察产品、公司和行业,帮助汽车领域专业从业者和相关用户了解技术发展与产业趋势。