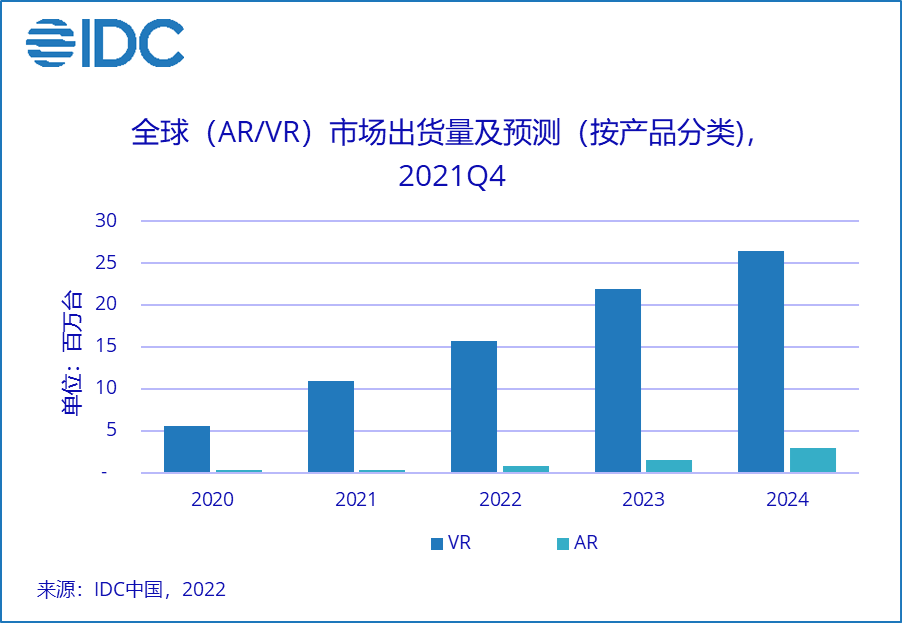

IDC 认为,2021 年是 AR/VR 头显市场继 2016 年后再度爆发的一年,相较于 5 年前,从硬件设备、技术水平、内容生态、创作环境上来说,相较五年前已经有了大幅度的提升,行业生态更加健康,产业基础更为牢固。受到元宇宙概念的推动,中国市场也在 2021 年产生了诸多变化:

新品发布节奏加快,价格下探明显2021 年 5 月以来,国内本土 VR 厂商接连推出新品,迭代节奏明显加快。其中 Pico Neo3、奇遇 VR 系列、Nolo Sonic 为 2021 年线上电商平台份额较大的型号。新品价格集中在 2,000 至 3,000 元人民币,配合厂商打卡返现、购买赠内容等多种促销方式,C 端销量明显增长,2021 年国内 VR 一体机市场 C 端占比达到 46.1%。

内容吸引力持续提升,硬件厂商内容生态建设投入力度加大当前,硬件厂商基本维持硬件 + 内容强绑定的现状,各自头显内的应用商店较为独立。通过自研 + 引进两种模式,国内 VR 厂商应用商店内的游戏数量在 2021 年持续提升。目前国内市场主流一体机产品硬件配置差异不大,厂商开始重点发力各自应用商店内的应用内容生态建设,重点提升游戏数量以及游戏质量。

营销模式多样化,销售渠道多元化2021 年国内 VR 厂商的营销模式及销售渠道均开始出现变化。随着互联网头部厂商的收购入局,电商平台直播、KOL 推广、代言人宣传、活动广告植入等新的营销方式接连刺激消费者市场。同时值得关注的是,2022 年初 VR 厂商已经开始了线下自有品牌门店的尝试,除了提供给消费者在电商平台购买产品的新渠道外,更具有品牌行为的意味。

元宇宙是 2021 年公众和媒体都重点关注的热点话题之一。终端硬件、内容生产、基建厂商均在快速布局,这一动作的本质实为争夺流量和硬件入口。终端入口作为必争之地,XR 硬件厂商的竞争更为激烈,本土厂商在特殊时期机遇与挑战并存:

1.三类硬件厂商生存模式差异大 需根据自身定位特点形成盈利模式

本土硬件厂商大致分为三类:头部互联网厂商、传统硬件终端厂商、初创公司。尽管三类厂商的定位和优势不同,但当前硬件头显产品售价基本在成本价附近,目前国内 VR 头显的消费者市场仍未真正打开,各类厂商急需在新风口下根据自身特点形成稳定的盈利模式。

2. 消费者持续消费动力不足 需重点关注内容生态建设

国内市场仍未出现爆款游戏应用,消费者持续消费的动力明显不足,二手市场流转交易会对官方售卖渠道销量产生影响,形成不良循环。内容驱动硬件的积极效应有待形成。

3. 海内外消费者使用偏好和付费习惯均存差异 需重点关注本土用户特点

国内消费者的付费倾好与海外用户更习惯于买断游戏的习惯存在差异。VR 内强吸引力的应用大多为非免费应用,这使得硬件厂商除了硬件配置外更需要多方面考虑和布局。本土用户的消费者画像值得厂商重点关注。