作者/赵维鹏

编辑/郑玄

无论是高速增长,还是突然停滞,拼多多做得都很极致。

拼多多2015年成立,2018年就快速完成了上市,到了2020年,便一度超越阿里巴巴成为中国用户数第一的电商平台。

而在刚刚过去的2021年四季度,拼多多高速增长的“神话”戛然而止,这多少出乎意料。根据3月21日拼多多发布的2021年第四季度及全年财报,拼多多2021年活跃用户数为8.69亿,在第四季度仅仅净增140万——这个数据,阿里巴巴是1900万,京东是1800万。阿里以8.82亿年度活跃用户,重新回到了中国用户数第一的电商平台的位置。

而且,拼多多第四季度的MAU(月度活跃买家数)还环比下滑了900万。对于一向增速高于竞争对手的拼多多来说,它反而率先触及了“天花板”。

对于未来,拼多多态度也很明确。在财报发布后的第四季度业绩电话会上,拼多多董事长兼CEO陈磊的发言中,几乎用了全部的篇幅来讲述拼多多在农业领域的布局。而在随后的问答环节,无论分析师的问题是什么,拼多多高管们的回答都会回到农业,是否解答了对方的疑惑好像不那么重要——除了农业,他们似乎什么都不想说。

电商的新格局

拼多多的增长停滞,更像是互联网行业的缩影:从谋求高速增长,转向降本增效。

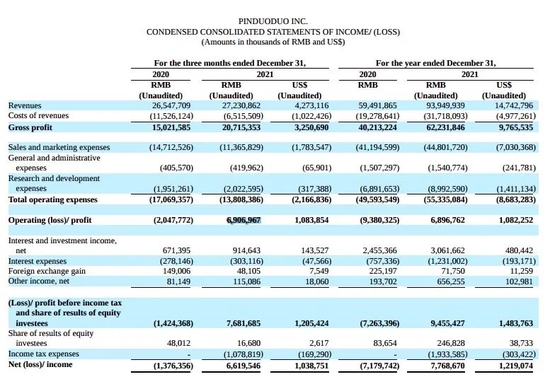

转变是极为明显的。根据财报,拼多多四个季度的营收同比增速从第一季度的239%,到第二季度的89%、第三季度的51%,再到第四季度的3%——同期阿里营收增长10%,京东增长23%。

对应的,拼多多过去一年开始控制成本,在营销上的花费越来越少。2021年四个季度,该项支出分别为129.974亿元、103.879亿元、100.506亿元,以及电商旺季第四季度的114亿元——这一数字比2020年同期同比下降23%。烧钱换增长的时代已经过去了。

拼多多Q4财报,成本和营收的变化

拼多多Q4财报,成本和营收的变化从结果来看,控制支出虽然导致增速放缓,但拼多多已经连续3个季度实现了盈利。此外由于服务器提供商年度返利,2021年四季度拼多多调整后净利润达84.44亿元。受这一利好消息影响,拼多多股价也于3月22日大涨18.55%,总市值回弹至600亿美元。

一位业内人士评价:互联网的从业人士需要调整职业预期了,行业格局已经趋于稳定,过了高速增长的阶段,快速晋升和薪资提升的机会变得更加困难。互联网依旧是一个好行业,但过去形成的“高薪、快速发展”的印象也正在消散。比如过去一个月,腾讯、京东、阿里陆续传出裁员15%~30%就是一个例证。

当不再有新用户可供“拉新”时,电商们把精力转向了如何让用户在平台花得更多。从2019年到2021年,拼多多买家的平均年消费额从1551元,2115元,增长到了2810元。

尽管用户在拼多多上的年度平均消费在增加,但拼多多的客单价却在降低。根据财报,2021年全年平均为40元/单,同比下滑了8%。一方面,可能是由于“百亿补贴”的倾向发生了变化,过去出于拉新目的,拼多多会大额补贴iPhone、特斯拉、茅台酒等高客单商品,而随着用户增长放缓,相应的补贴策略或许有所调整;另一方面,或许是因为“多多买菜”业务的快速发展,生鲜产品拉低了客单价。

进入2022年,中国电商巨头们间的边界愈发清晰。当下,拼多多、阿里、京东的用户已经高度重合,而用户们在各大平台的消费习惯已经基本养成,比如人们倾向于在淘宝买服饰、美妆产品,在京东买3C电器产品。而拼多多的机会或许在于和吃相关的高性价比的农产品,来形成自己的差异化优势。

2012年,北京地铁中天猫的广告,10年过去,其品牌策略已经改变

吃的东西很便宜,但市场并不小。根据国家统计局数据,2020年中国人的消费结构:29.4%食品饮料;25%居住;13%的交通通讯;11.7%的衣服、生活用品和生活服务;8.7%的医疗保健;10%的文化教育娱乐;2.2%的其他。

可以看到,阿里、京东比较强势的服装、生活用品品类,只占据人们日常生活支出的11.7%。而食品消费几乎占据了人们日常接近三分之一的开销。这个大赛道里,还滋养了外卖巨头美团。

因此不难理解,为何拼多多要重点布局农业领域,将它当作自己的未来。

农业可能是拼多多最后的堡垒

中国每两件快递里,至少有一个是拼多多的。根据国家邮政局数据,2021年,中国快递业务量达1083亿件,包裹数量占全球一半以上。而拼多多在过去一年产生了610亿件包裹,同比增长59%。也就是说,阿里、京东、抖音、快手等平台的订单总数加在一起,也不及拼多多一家。

其中,拼多多财务副总裁刘珺透露,在农产品“零佣金”以及重投农业策略下,拼多多涉农订单的增幅尤为显著。

很多人已经忘了,拼多多最初是卖水果起家,后来才依靠下沉市场红利,快速发展。2018年,拼多多农副产品GMV为653亿,2019年翻番达到1364亿,2020年再次翻倍,达到2700亿。从去年开始,拼多多已经是中国最大的农产品电商平台。2021年,在多多买菜的助推下,农产品的GMV增速或许同样迅猛。

多多买菜

多多买菜与其他生鲜电商平台不同,拼多多在农业上的策略重心不在“最后一公里”,而是在“最初一公里”。

比如,拼多多曾在2018年开始发起“多多农园”项目,帮助农民成立合作社,教育他们成立农业公司,并辅以供应链管理、品牌设计等全产业链的扶持。拼多多花费了大量人力、资源去和农户沟通,为他们制定课程,教他们如何在电商上卖农产品。

这样,拼多多也可以直接从生产源头,来丰富平台农产品的供给,而不是和其他生鲜电商平台去争夺现成的存量资源。

另外,2021年8月,拼多多还成立了“百亿农研”专项,表示将把公司赚得的利润投入这个项目里面来,直到额度到达百亿,用来支持农业科技的研发探索。

拼多多想要将农产品培养成自身的壁垒,必然要想办法提升平台上农产品的品质。一位冷链企业负责人告诉我们,农产品成本里面很大一部分在于运输过程中的损耗。

冷链物流的搭建并不容易,买飞机、建仓储和中转站,这些都需要巨大的固定资产投入,而且后期的维护、折旧成本也极高。这并不算是门赚钱的生意。但对于快递包裹量已经占到中国一多半的拼多多来说,想要保证自己的购物体验、生鲜产品品质,这是必须要解决的一环。很长一段时间,这可能会拖累拼多多的利润增长。

整体看,拼多多在业务上的策略很清晰。毕竟,农产品可能是拼多多最后的堡垒。(来源:极客公园)