3月10日,蔚来登陆港交所,开盘报价每股160港元。但半个小时后,由涨至跌,报收158.9元。蔚来照旧延续了小鹏理想首日破发的逻辑,截至11日收盘,每股跌至146.4元。

对此,蔚来似乎早有意料,在上市前就喊“挂牌不融资”。按照这种说法,不融资也要上市,而且此次是继秘密上市被拒之后二次上市,蔚来为何这么执着呢?

说上市不为募资,其实就跟说对钱不感兴趣一样。事实上,蔚来采取的介绍上市方式是被限定不能增发新股。所谓不差钱的解读,也跟实际情况距离甚远,经不起认真推敲。

那么,蔚来热衷于上市的原因到底是什么呢?蔚来以及李斌自己有不得不拼的理由。

01

上市不为募资,就跟说对钱不感兴趣一样

对蔚来来说,之所以流传出来不差钱的解读,跟其“上市不融资”的口号密切相关。

但是,有时说的是一回事,做的是一回事,实际是又一回事。判断蔚来不差钱的信度存疑。

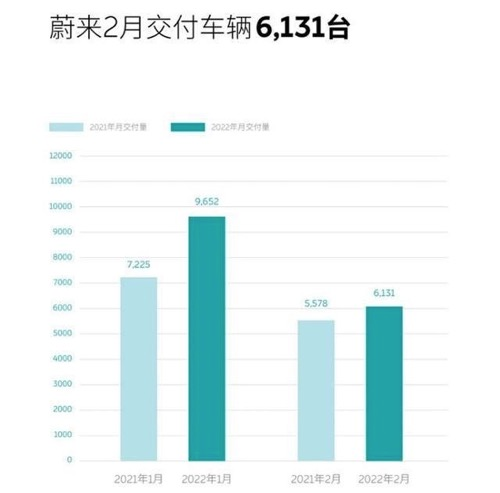

首先,蔚来的营收增速急剧下滑,不管是绝对增速还是跟造车新势力诸同行比较,都呈现低迷状态。从今年2月数据来看,理想、哪吒、小鹏、蔚来和零跑分别交付汽车8414辆、7117辆、6225辆、6131辆和3432辆;其中除零跑同比增长446.97%外,理想、哪吒、小鹏同比增长均超过200%,唯独蔚来同比增长仅为9.9%,直接掉出了前三名。

其次,对蔚来来说维持目前业绩水平,已经承担着巨大的成本压力。依照2021年前三季度数据,蔚来交付汽车66395辆,但却产生了净亏损18.73亿元。据此粗略估计,蔚来每卖出一辆汽车,实际造成亏损额近3万元。如果不能解决这一悖论,维持现状都将变成问题。

此外,蔚来一直把轻量化视为技术突破点和产品卖点,采取的是“全铝车身”。问题在于,俄罗斯和乌克兰冲突造成铝价暴涨,且持续时间未知,那么蔚来卖车的亏损会不会进一步加大呢?

再次,蔚来长期处于净亏损状态,即使握有一定资金,也是无源之水。招股书显示,2018年、2019年和2020年以及2021年前三季度,蔚来经营亏损分别为95.96亿元、110.79亿元、46亿元和20.51亿元,其中净亏损分别为96.39亿元、112.96亿元、53亿元和18.74亿元。按照这个烧钱速度,不知道蔚来还能坦然烧多久呢?

最后,造车新势力后进者纷纷谋划上市,募资扩张,给蔚来造成全方位的压力。据悉,1月底证监会收到零跑汽车审批材料。此外,哪吒汽车也已开启目标约450亿元的Pre-IPO轮融资,并计划于今年内启动赴港上市计划;而威马汽车已完成了十轮融资,也被传将借壳上市。

在这种情况下,一旦造车新势力后进者进入资本市场,必然不甘居人后;而挟资本加持归来,那么新能源汽车新格局将会给蔚来在前三名后留下什么位置呢?

02

抢忙上市,李斌有不得不拼的理由

不管是从现状来说,还是就态势而论,蔚来都不能说是不差钱。前述尚未提及的是,历史上,至少从2019年开始,蔚来实际上就一直缺钱,现在顶多是刚缓过来一些罢了。

当年,蔚来交付汽车1万多辆,却有近5000辆被召回。第二季度时,更是曝出净亏损高达32.85亿元,同比扩大了83%。按照这个亏损增幅,特斯拉也要赶不上。或许,正是意识到这点,作为蔚来第三大股东且重仓的高瓴资本,选择直接斩仓出去。

当时,李斌妻子王屹芝在晒奢侈品,引发再亏也不能亏老板娘的解读。不管事实是否如此,蔚来本身却遭遇了绝境,而伸出援手的是合肥战投。这笔交易及其附加要求,在救回蔚来的同时,也像一把达摩克利斯之剑起着鞭策作用。这也是蔚来力争上市背后最直接的动因。

按照与合肥战投签署的2020年协议,蔚来获得70亿元投资额,总部需入驻合肥经济技术开发区,同时必须在收到投资后48个月内提交上市申请,并在60个月内完成上市;而且,股权变动不能导致控制权发生变化。这份协议构成了对蔚来上市的时间和方式的强制要求。

对蔚来来说,这既是路线图,也是催命符。先来看其2021年的上市筹划。

3月,蔚来被传出赴港进行二次上市。但是,4月16日港交所修订《上市规则》生效,要求设立提名委员会,由独董担任主席且成员以独董占大多数,同时董事会需有最少一名另一性别成员。依照当时的条件,蔚来显然不符合要求,因此念头刚动就被打了个措手不及。

蔚来继续为上市进行准备。7月,蔚来投资方、BAI资本创始及管理合伙人龙宇女士成为董事会第三名独立非执行董事,同时担任董事会提名及企业治理委员会主席一职。这让蔚来满足了上市规则。但是,旧的问题解决了,新的问题又产生了,蔚来又被拒了。

根据介绍上市的公开文件,2019年蔚来设立了用户信托基金,主体公司为NIO Users Limited,其拥有1.1%已发行A类普通股权益和投票权,以及将拥有22.2%的C类普通股权益和投票权。其中,李斌身兼多职,是设立人、监管人、投资顾问及唯一实际受益人。

但是,对于用户信托的股份具体经营状况及可能性,李斌没有向港交所做出明确回复。这一不确定性导致赴港上市没有被通过。因此,今年成功上市对蔚来来之不易。但是,上市就完成了对赌协议了吗?回过头来,我们再看当时签署的协议的附加要求:

蔚来要在2024年实现营收1200亿元,并上市6-8款车型;于2020年至2025年达到总营收4200亿元,总税收78亿元;于2025年前在科创板完成上市。否则,可被要求以8.5%的年利率回购。

那么,“挂牌不融资”,“上市不差钱”,蔚来能够成功完成对赌协议吗?

首先,以蔚来的营收现状来看,要完成目标的难度是量级的。前述提到蔚来长期处于净亏损状态且每卖一辆车都承担着巨大的成本压力,即使能维持状态,那么营收增速也赶不上时间期限。按照蔚来在2021年前三季度完成262.35亿元,全年营收估计达到300亿元来计算,要想在2024年完成营收1200亿元的目标,那么至少两年之内还要再造3个蔚来。

其次,能扛得住巨大的成本代价,蔚来的产能也未必跟得上需要。据悉,去年蔚来发布的新车ET7和ET5,目前仍然未能交付。依照招股书可知,ET7及ET5预期分别于今年3月及9月开始交付。依照这种趋势来看,即使消费市场非常理想,蔚来也难以如期实现目标。

最后,依据港股二次上市的表现,蔚来能否坚持并成功在科创板上市充满不确定性。以前述提到的产能为例,特斯拉已经在开建二期扩产,小鹏也在稳步推进,但蔚来还靠着江淮的代工厂生产。但要突破这一模式限制,意味着蔚来必须再砸重金下去。此时,身受合肥战投协议捆绑,蔚来还有余力去付诸实操吗?

03

结语

对蔚来来说,二次上市是必然要求,但选择此时上市,也是一步险棋。如果港股表现不良,会进一步降低资本市场的预期,让蔚来的处境雪上加霜。这时,提前宣称“挂牌不融资”,既是被上市规则约束下的无奈之举,也是想稳住局面,算是化不利为有利。

但这也说明,资本家的话,能信?据悉,以介绍方式上市的公司,在6个月后能再进行融资。当然,6个月后能否融资到手是另外一回事。如果能融资到手,那么蔚来皆大欢喜;如果不能融资到手,那么“挂牌不融资”,也证明了蔚来是个说实诚话的汉子。(功夫财经)