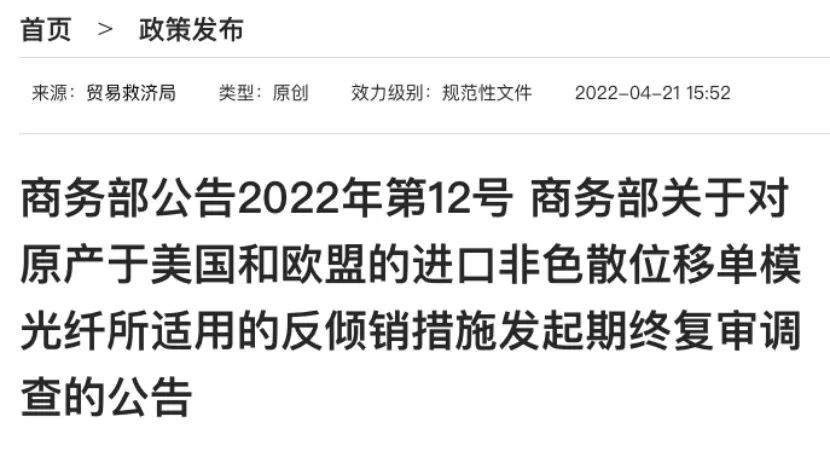

近日,光纤行业反倾销再起风云。商务部贸易救济局公告,自2022年4月22日起,对原产于美国和欧盟的进口非色散位移单模光纤所适用的反倾销措施进行期终复审调查;英国贸易救济调查局公告,拟对中国出口到英国的单模光纤光缆产品展开反倾销和反补贴调查。

英国早已脱欧,两起看似没有关联的事件,背后是全球光纤行业持续近20年的反倾销战争,最早可以追溯到2001年的光通信泡沫危机。伴随着不间断的反倾销和被反倾销,中国光纤厂商发展壮大,不仅在本土彻底击败海外竞争对手,更转守为攻,在全球市场与海外竞争对手同台竞争,甚至突进到欧洲市场这一海外竞争对手的重要“堡垒”。

20年过去,市场格局早已翻天覆地,但反倾销战火依旧。藉由最新的动向,本文回顾光纤反倾销的缘起、中场、高潮和近期动态,试图分析这场产业战争的原因和终局。一言以概之,中国光纤行业的成长之路,铺满荆棘,通过重重挑战,已经成长为全球市场不容小视的强大竞争力量。

缘起

1966年,华人科学家高锟在国际电话电报公司(ITT)任职期间,发表了一篇题为《光频率介质纤维表面波导》的论文,开创性地提出了光纤理论(高锟后被称为“光纤之父”,并荣获诺贝尔物理学奖)。1970年,美国康宁公司研制出全球第一根光纤,让光纤应用具备了现实可能。1976年,“中国光纤之父”赵梓森带领团队独立研制出了中国第一根光纤。

光纤发明后,经过不断改良大大减小了传输损耗,很快投入应用,在1990年代已成为全球建设通信网络的主要传输介质。光纤的发明助推了互联网的崛起,且由于发展过于狂热,在2000~2002年,导致了全球性的“互联网泡沫”、“光通信泡沫”。

泡沫危机破灭后光通信市场萧条,全球光纤(光缆)产能严重过剩。为了转移危机,海外具有先发优势的光纤巨头纷纷向中国市场低价倾销,重创了新生的中国光纤行业。为捍卫公平竞争权益,2003年5月,中国两家代表性光纤厂商向商务部递交反倾销调查申请书。

历经18个月的调查,商务部在2004年底宣布对产自美、日、韩三国的G.652单模光纤在入境时征收对应的反倾销税,实施期限为2005年1月1日到2009年12月31日。这一举措初步遏制了海外光纤厂商的不良竞争行为,部分“鸡贼”的韩国光纤厂商甚至为逃避贸易制裁退出了中国市场。

中场

首次反倾销未获全功。原因在于,2005~2009这6年,全球光纤市场始终不见起色,尤其是欧洲,尽管早早发放了3G牌照,但数百亿美元的巨额频谱拍卖费用,使得欧洲运营商没有余力大规模建设3G网络,对光纤需求不振。海外光纤厂商对中国市场的倾销依旧严重。

鉴于此,2009年10月,在商务部停止期终审查后,中国光纤厂商联手再次向商务部发起申请调查日本、韩国的单模光纤倾销,商务部于2010年12月31日公布最终结果,决定自2011年1月1日起,继续对其在入境时课征反倾销税,课征期限为五年。

随后中国光纤厂商再接再厉,继续申请对美国和欧盟光纤厂商倾销进行调查。2011年4月21日,商务部发布2011年度第17号公告,决定对原产于美国和欧盟的进口非色散位移单模光纤征收反倾销税,实施期限为自2011年4月22日起5年。

印度光纤厂商也掺和进来。2009年~2012年,印度对中国光纤出口量大幅增长,价格则明显下降,存在倾销行为。2013年6月,中国光纤厂商联合向商务部提交反倾销调查申请书,此后商务部在官网发布2014年第56号公告,宣布对印度生产的单模光纤在入境时实施反倾销制裁,征收反倾销税。

这一系列举措卓有成效。到2016年,伴随着中国市场成为全球最大光纤市场,中国光纤厂商乘势而起,与海外竞争对手正面竞争,逐渐在国内三大运营商集采中占据主导地位,分享中国光通信市场大发展的战略机遇。

高潮

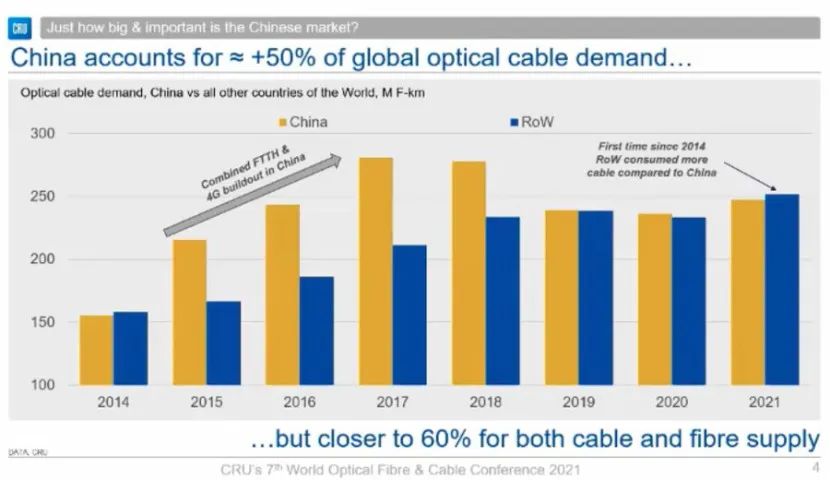

经过两轮光纤反倾销,战火依然没有平息,因为新的变量再次出现。2014年起,中国在“宽带中国战略”和4G网络超大规模建设的推动下,对光纤需求量高速增长。行业咨询机构CRU的统计显示,2015~2018年,中国光纤市场占据全球市场的60%,远超其他国家和地区市场总和。

来源:CRU报告

来源:CRU报告这使得海外竞争对手“眼热心跳”,忍不住动手动脚。2016年,应国内申请人期终复审申请,商务部对适用于日、韩两国G.652单模光纤的反倾销税率进行核查,并公告自2017年1月1日到2021年12月31日期间,继续实施反倾销制裁。

2017年4月21日,商务部发布2017年度第20号公告,决定自2017年4月22日起,对原产于美国和欧盟的进口非色散位移单模光纤继续征收反倾销税,实施期限为5年。2018年7月,商务部发布2018年度第53号公告,将美国公司所适用的反倾销税率调整为33.3%-78.2%。此外,2020年到2025年,我国继续对从印度的进口的单模光纤征收反倾销税。

我国上述维护市场公平的举措,导致海外国家酝酿“报复”。2020年9月,欧盟委员会决定对自中国进口的光缆进行反倾销调查,原因是欧洲厂商认为该商品在欧洲市场存在由人为原因导致的低价出售情况。欧盟委员会调查称,中国光纤光缆行业获得大量补贴,受益于这种不公平的竞争优势,使其近年来以极低的价格大幅增加对欧盟的出口。

2021年11月,欧盟委员会正式裁决,将对从中国进口的光纤光缆征收反倾销税。2020年12月,欧盟还对原产于中国的光缆进行反补贴调查,并在今年1月宣布下调反倾销税,同时征收反补贴税。此外,今年2月印度光纤厂商BFL向印度商工部贸易救济总司提出申请,要求对来自中国等地的单模光纤进行反倾销调查。

因此,今年英国的光纤反倾销反补贴调查行为,可以看做是英国脱欧后独立行动,和欧盟对我国光纤反倾销反补贴的性质基本一致。毕竟,“根据商务部2021年第3号公告,2020年12月31日英国脱欧过渡期结束后,之前已对欧盟实施的贸易救济措施继续适用于欧盟和英国,实施期限不变”。

战争高潮不止于此。光纤的上游产品光纤预制棒,号称光纤行业“皇冠上的明珠”,技术门槛高,占据了产业链大多数利润。早前,中国光纤预制棒主要依赖国外尤其是日本进口,但2011年3月日本9级大地震,导致信越化学的工厂严重受损宣布停产,住友、藤仓、古河也遭受损失并暂时停止对外供应光棒,“震痛”了中国光纤行业。

2011年开始,不少中国光纤厂商通过合资、购买技术、自研等方式生产光棒。这招来了海外竞争对手恶意倾销的打压。2014年3月,商务部决定对原产于日本和美国的进口光棒进行反倾销立案调查。商务部认定原产于日本和美国的进口光纤预制棒存在倾销,并在2015年 8月19日到2017年8月18日期间,对产自日、美两国的光纤预制棒征收反倾销税。

2017年8月,应国内光纤预制棒产业申请,商务部自2017年8月19日对原产于日本、美国的进口光纤预制棒所适用的反倾销措施进行期终复审调查。调查认定,如果终止反倾销措施,原产于日本、美国的进口光纤预制棒对中国的倾销可能继续或再度发生。2018年7月,商务部发布公告,自2018年7月11日起,对原产于日本、美国的进口光纤预制棒继续征收反倾销税,实施期限5年。

余波

梳理了20年来光纤反倾销战争的进程,我们必须要发问,为什么会持续这么久,而且还将持续下去。笔者认为,根本原因在于,中国近20年高速发展,且高度重视信息基础设施建设,远远超过拥有较强光纤产业的欧美日韩,使得市场需求极为强劲,海外光纤厂商别无选择,必须尽可能扩大在中国市场的销售,方能在产业中找到立足之地。

在这个过程中,很容易出现违反市场公平竞争原则的行为。第二个原因,光通信泡沫破灭,海外光纤厂商积累的巨大产能瞬间无用武之地,为了尽快收回投资,消化过剩产能,倾销成为其重要手段,同时还可以打压后起的中国竞争对手,延缓其崛起后带来的市场压力。

最后一个原因,中国光纤厂商“走出去”,已经威胁到海外竞争对手的基本盘。除了美国市场高度封闭外,中国光纤厂商在东南亚、中东、欧洲、非洲、南美等地开拓进取,合资或独资建厂,迅速本土化,给海外竞争对手带来了沉重的压力。对他们而言,中国市场已然难以竞争,必须想尽一切办法保住最后的堡垒。

经历了4G向5G时代过渡,市场需求“青黄不接”的两年后,光纤行业又迎来新一轮上升周期。前几轮反倾销,中国光纤行业还比较弱小,很容易受到市场风雨的打击,但经过20年洗礼,如今早已具备和海外竞争对手“掰手腕”的实力。据分析,全球十大光纤厂商中,有五家来自中国,占到了优势地位。接下来,反倾销、被反倾销可能会继续,但已是余波,很难产生重大影响。

必须要说明的是,反倾销只是维护市场公平的政策手段,并不能直接帮助中国光纤厂商提升竞争力。中国光纤厂商的竞争力,是在中国这一“地狱级”难度的市场里拼杀出来的,并对全球市场产生了广泛的影响力。“欧洲的光纤价格已与中国挂钩,中国市场比以往任何时候都更能决定全球光纤光缆的价格。”CRU如是评价。

“吹尽狂沙始到金”。经过市场的洗牌,部分竞争力较弱的光纤厂商逐渐退出市场,长飞、亨通、烽火、中天等龙头厂商,不仅是国内市场的佼佼者,在海外市场的表现也愈加出色。光纤反倾销战争,只是光纤行业竞争中的一个组成部分,中国光纤厂商已经在产品、技术、市场层面,真正地壮大起来。