来源:创业邦

长期以来,电子气体赛道被严重低估,鲜有问津。但最近半年,国家队基金、华为扎堆进场,多达近10起融资,不可谓不火爆。

作者丨巴 里

编辑丨子 钺

头图丨摄图网

这几天,俄乌冲突加剧,成为了全球关注的焦点。

除了霸榜热搜、股票跳水、群友转播外,这场交战无疑给全球的“缺芯潮”再次泼上了一盆冷水。

值得注意的是,乌克兰供应了全球70%的氖气,40%的氪气以及30%的氙气。据路透社报道,美国半导体行业使用的氖气有超过90%来自乌克兰,有35%的钯金从俄罗斯采购。

如此高的占比也引发了市场对上游材料供应短缺,进而阻碍芯片生产的新一轮担忧。

氖气、氪气、氙气等惰性气体素有半导体“血液”之称,是半导体制造高质量发展不可或缺的一环。

美国市场调查公司Techcet在2月初的报告中指出,氖气是俄罗斯钢铁制造业的副产品,而乌克兰企业则负责氖气的纯化环节。

前瞻产业研究院报告显示,由这些上游材料所制成的特种气体主要应用于电子、化工、医疗、环保等领域,其中以半导体为代表的电子行业约占41%。

长期以来,在整个半导体行业融资火爆、高估值的背景下,电子气体这样一种半导体制造不可或缺的战略物资却被严重低估,鲜有问津。

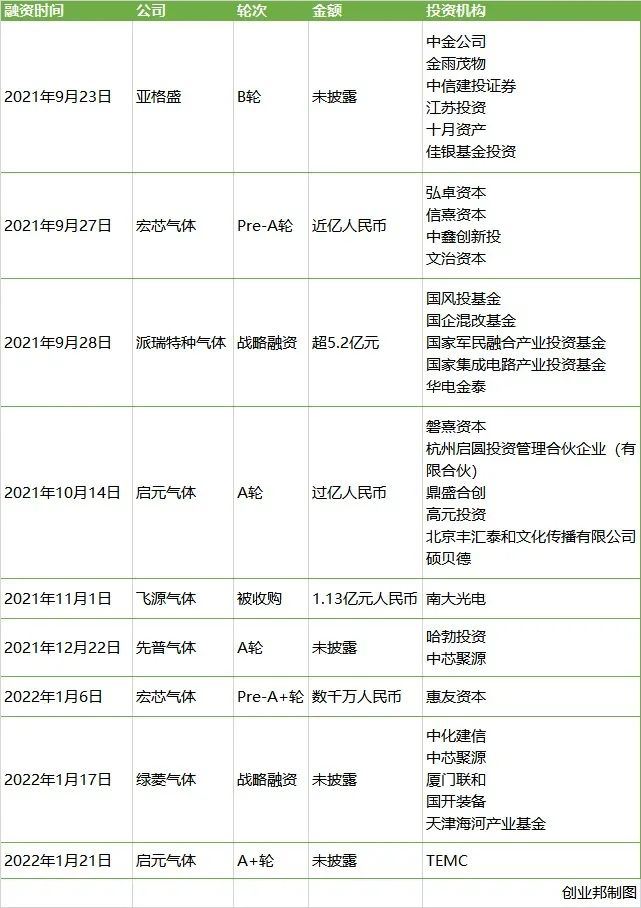

但最近半年以来,中国电子气体这条赛道密集融资近10起,单月最高融资近10亿元。

一时间,众多国家队基金、华为、中芯国际扎堆进场,不可谓不火爆。

“卡脖子”的电子气体

到底会不会“断气”?

资料显示,在微电子、光电子器件生产过程中,从芯片生产到最后器件的封装,几乎每一步、每一个环节都离不开电子气体。在不同的电子应用领域中,电子特种气体和电子大宗气体的成本占比略有不同。

图源:华特气体官网

图源:华特气体官网其中,集成电路领域,电子特种气体和电子大宗气体各自占比50%。这些电子气体成本占 IC 材料总成本的 5%-6%,占比并不大,但是很大程度上决定了半导体器件性能的好坏。

赛迪顾问副总裁李珂告诉创业邦,乌克兰作为半导体制造所需电子气体的上游材料供应大国,俄乌冲突的确对相关产品市场带来了冲击,部分特种气体价格显著上涨,将对国内下游企业造成很大成本压力。

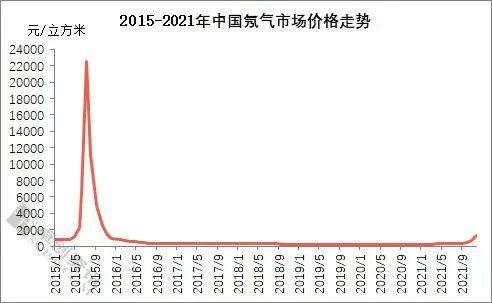

事实上,之前氖气价格便蠢蠢欲动,有过一轮大幅上涨,从去年10月份的每立方米400元涨到目前的1600元以上。据统计,2月22日俄乌事件之后,氖气价格整体再涨20%至30%,甚至有厂家已停止报价。

对于这种情况,有厂商向媒体表示:“当前市场上存在借机炒作电子气体的情况,就像新冠疫情前’囤口罩’炒作一样。”

数据来源:卓创资讯

数据来源:卓创资讯据云岫资本合伙人兼首席技术官赵占祥介绍,2014年克里米亚并入俄罗斯后,国内氖气价格在2015年从400元/立方米最高翻了60倍,涨到了25000元/立方米。相较于2014年,如今,邯钢、宝钢、中科富海均新增大型氖氦精制装置,且部分企业新增粗氖氦提取装置;华特气体可供应光刻用氪氖混合气、氟氖混合气等气体。

同时,国内芯片制造企业基本都有一定电子气体库存,特别是去年年底俄乌关系紧张以来,相关企业基本都提前增加了自己的库存,故此短期内没有供应断裂的风险。

李珂还谈到,从国内供给来看,半导体所用的电子气体之所以国内企业涉足较少,一方面是以前国内芯片厂不多,需求量不大;另一方面,国外产品虽有一定运输费用,但价格仍有竞争力。随着国内芯片产能不断扩大带来的需求增长,以及国际形势变化带来进口产品价格上涨、运费上涨,甚至有断供危险。

不过,他相信,届时一定会有更多国内公司涉足电子气体领域。同时,国家也会对包括电子气体在内的半导体关键材料给予更多重视与扶持。

根据国内晶圆厂的建设速度和规划,预计2025年,中国大陆电子气体市场空间将会接近300亿元大关,是2019年市场需求的两倍,国内电子气体行业正迎来一个难得的机遇窗口期。

赵占祥指出,在中国半导体产业关键材料和设备未实现国产自主的背景下,如果不能早日实现材料等关键环节的国产化,中国半导体产业的发展将受制于人。

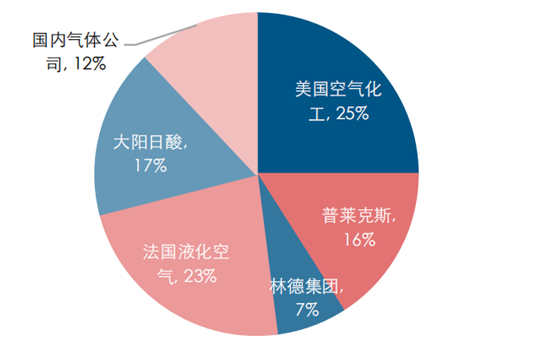

目前,全球电子气体约90%的市场份额仍然被日本、美国和韩国的企业掌握。尤其是电子大宗气体市场,被林德、法液空、空气产品等国际巨头垄断。而中国电子特气行业起步较晚,8成以上的电子特气依赖进口,高端的电子特气几乎全部依赖进口,电子特气供给长期处于“卡脖子”状态。

中国电子气体市场格局,图源:长江证券研究所

中国电子气体市场格局,图源:长江证券研究所惠友资本指出,一家强大的电子气体供应商是中国庞大半导体产业发展的必要条件,中国需要自己的“林德”、“法液空”。

从鲜有问津到

国家队、华为扎堆入场

特种气体这一门类在中国工业体系中已经沉淀了30年,但真正发展起来,还是最近10年的事。

2000年6月,国家首次将半导体产业提升到了国家战略层面,出台了《鼓励软件产业和集成电路产业发展的若干政策》(即“18号文”)。但由于受历史条件的局限,将重点放在了半导体的国产化上,无法兼顾上游特气等原材料产业对半导体的牵制。

直到2020年,《新时期促进集成电路产业和软件产业高质量发展的若干政策》出台,中国半导体产业的布局,才从专攻集成电路生产环节,扩展到半导体全产业链。

也就是从这时候,特种气体赛道才逐步进入到人们视野。

在此期间,尤其是在电子气体这条细分领域,在2020年以前甚至连融资消息都屈指可数。不过,随着最近半年“国家队”、华为、中芯国际等机构的入场,最近半年该赛道才出现了密集融资。

据创业邦不完全统计,最近半年以来(2021.9-2022.2),中国电子气体赛道融资步伐加速,共计发生融资事件9起。尤其是2021年9月,一个月间融资三起,融资规模近10亿元。其中,派瑞特种气体获得了来自国风投基金、国企混改基金等“国家队”在内的5.2亿元资金。

如此频繁的融资,可以说在中国电子气体领域是前所未有的。

随着“国家队”的入场,这种情况正在发生改变。

赵占祥告诉创业邦,国内电子气体企业逐步实现进口替代是大势所趋。

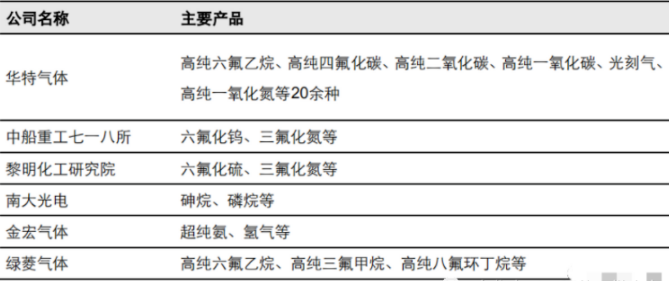

据介绍,华特气体、金宏气体、南大光电、昊华科技、派瑞特气等公司率先突破了外资巨头的技术垄断,高纯硅烷、高纯氨、高纯笑气、高纯磷烷、砷烷等气体纷纷实现了产业化生产。稀有气体方面,广钢气体完成收购林德集团剥离的每年约425吨的氦气资源,成为国内最大的内资氦气。

以华特气体为例,在2019年曾以国内气体行业科创板第一股的身份成功IPO。华特气体已经拿到了ASML的特种气体认证,并陆续打破了高纯六氟乙烷、Ar/F/Ne混合气、Ar/Ne混合气等特气产品的进口制约,并实现了20个产品的国产自主。

在国内,华特气体占有光刻气的60%份额,不仅帮助中芯国际、台积电、华润微电子、京东方等知名下游客户解决了气体材料制约,还实现了对国内8寸以上集成电路制造厂商超过80%的客户覆盖率。除此以外,华特气体还进入了英特尔、美光科技、德州仪器、海力士等全球领先的半导体企业供应链体系。

国内特气公司已实现进口替代并规模化供应的产品,图源:华特气体招股书

国内特气公司已实现进口替代并规模化供应的产品,图源:华特气体招股书从数据上看,2021年中国将60%的氖气出口到了韩国,37%的氪气出口到了日本,30%氙气出口到了韩国。

可以说,中国已经逐步成为全球稀有气体主要的供应国。

然而,赵占祥也指出,电子气体的品类有数百种,各大国产气体公司也仅仅只在少数品种上有所突破,国产自主仍然极为迫切。

此外,国内电子大宗气体外资垄断严重,国产化需求迫切。过去几年,国内气体公司已尝试进入电子大宗气体业务,进展缓慢。

窗口期到来

创业者如何借势而上?

要实现完全的“国产自主”、在更大范围与国际巨头竞争,中国电子气体创业公司还需要提升自身的综合能力。

赵占祥指出,半导体行业对气源的质量和稳定性有极高的要求。因此,电子气体行业有着极高的技术壁垒、资质壁垒和客户壁垒。

创业邦翻阅多家研究机构的报告,国内创业者之所以在电子气体领域进展缓慢,主要存在以下三大难点:

一方面,极大规模集成电路、新型显示面板等精密化程度非常高的下游产业客户对气体供应商的选择极为严格、审慎,需要经过审厂、产品认证 2 轮严格的审核认证,集成电路领域的审核认证周期长达 2-3 年。

另一方面,为了保持气体供应稳定,客户在与气体供应商建立合作关系后不会轻易更换气体供应商,且双方会建立反馈机制以满足客户的个性化需求,客户粘性不断强化。因此,对新进入者而言,长认证周期与强客户粘性形成了较高的客户壁垒。

此外,客户对特气供应具有多品种、小批量、高频次的特点,他们既希望供应商能够提供一站式用气服务,又对气体公司综合服务能力和配送能力具有较高要求。

因此,对于创业公司来说,无疑具有一定挑战。

图源:凯美特气官网

图源:凯美特气官网赵占祥建议,创业公司应首先攻克技术壁垒,提升气体制备、纯化及配置工艺,自主创新。同时积累产业资源、理解客户需求,持续发展。

具体来说,在这样一个极其专的行业中,要求创始人一定是要在行业内摸爬滚打的“老兵”,具备必要的专业技能和经验。

其次,创始团队还要拥有丰富的专业服务经验,能够精准的理解集成电路行业客户需求,并掌握集成电路级别气站设计、建造和运行所必要的knowhow。

此外,如果是一支服务半导体厂多年的老兵团队,其本身也会拥有大量的客户资源,这对于创业公司在早期能够生存下来并且持续发展尤其重要。

例如,成立于2019年的宏芯气体,核心团队均来自林德、空气化工、法液空等国际一流企业的电子气体业务部门,创始人白久曾任林德中国区电子事业部业务总经理。团队成员就曾参与过英特尔、台积电、中芯国际、联芯、长江存储等国内大部分一流FAB厂和三星、京东方等头部面板厂的大宗气站项目。

这也让宏芯气体分别在2021年9月和2022年1月获得了两轮融资。

同样,先普气体的创始人江晓松也是一位行业老法师。

在北大读研期间,江晓松每天都会接触各种半导体工艺设备,后又到美国加州大学圣迭戈分校(UCSD)电机工程系攻读博士,还入职过气体纯化设备制造商AERONEX公司。

“气体纯化技术在之后一段时间并不会有太大突破了,那我何不回国,把国内这一块提升起来呢?”

在2004年,江晓松回国创办了先普气体,在国内首次实现了PPB级别气体纯化器的批量生产,达到国际领先水平,填补了国内空白。

终于在2021年底,历经十余载,公司获得了来自华为旗下哈勃投资、中芯国际旗下中芯聚源的天使轮融资。

写在最后

“60年代我们全力投入两弹一星,我们得到很多。70年代我们没有搞半导体,我们为此失去很多”,“两弹元勋”钱学森曾在晚年如此感叹。

中芯国际创始人张汝京也曾谈到,半导体是一项需要长期投入的行业,这也使得半导体人必须要耐得住寂寞。

俄乌冲突再一次对行业起到了警示作用,借助乌克兰氖气缺位,也更是一次国内创业公司进场补位的绝佳契机。

中国电子气体赛道,爆发可期。