3只产生被动收入的安全股息股票

2022-05-09

司机想要比他们要求的更多的汽车保险

2022-03-30

2022年下跌21% 耐克股票现在值得买入吗

2022-03-04

为什么今天第一地平线的股票飙升

2022-03-01

Lucid现金充裕但能否应对通胀

这会阻止你提前离开劳动力市场吗

2022-02-28

自公开交易以来艾伯维一直是表现最佳的股票

1个市场波动时买入的成长型股票

2022-02-25

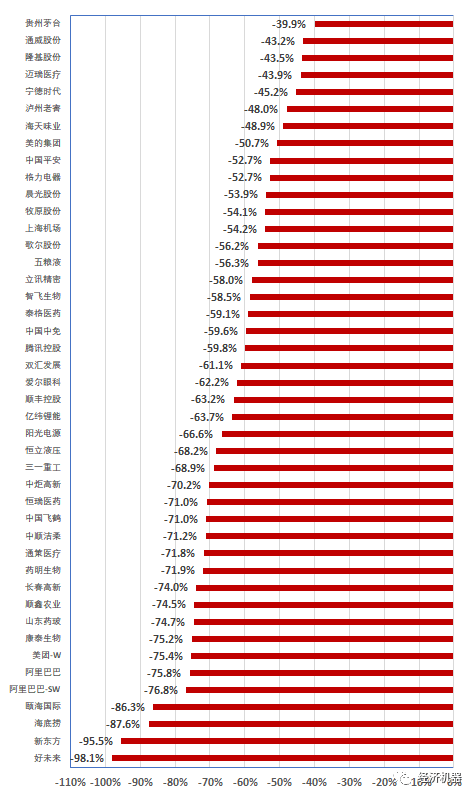

未来数年,在海外滞胀和百年大变局下,核心资产的调整短时间内仍未看到结束的迹象,“时间朋友们”的至暗时刻或许仍未到来。

未来数年,在海外滞胀和百年大变局下,核心资产的调整短时间内仍未看到结束的迹象,“时间朋友们”的至暗时刻或许仍未到来。

未来数年,在海外滞胀和百年大变局下,核心资产的调整短时间内仍未看到结束的迹象,“时间朋友们”的至暗时刻或许仍未到来。

未来数年,在海外滞胀和百年大变局下,核心资产的调整短时间内仍未看到结束的迹象,“时间朋友们”的至暗时刻或许仍未到来。