要点

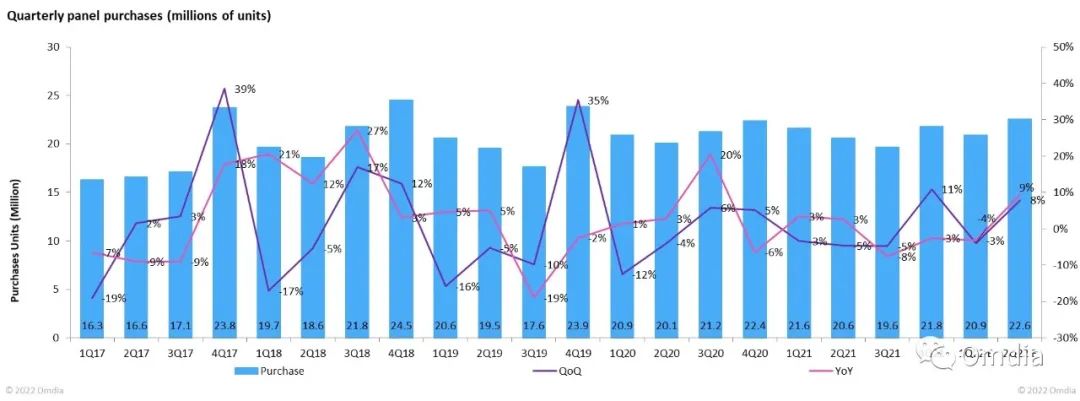

2022 年第一季度面板需求将环比减少 4%,同比减少 3%,第二季度将环比增加 8%,同比增加 9%。中国电视机厂商在 2022 年 2 月保持了平衡的库存水平。中国面板厂商在第一季度甚至第二季度都保持高产能利用率。2022 年第一季度中国面板需求将环比下降 3%,同比下降 4%,第二季度将环比增长 8%,同比增长 9%

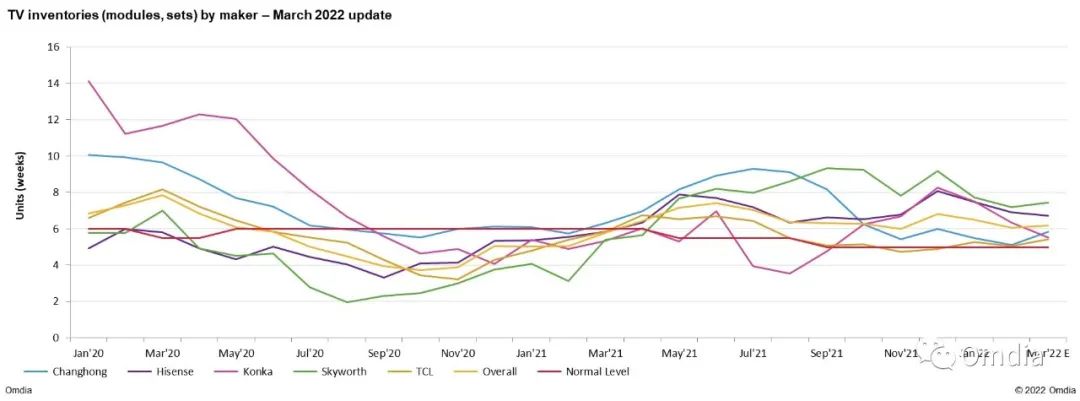

2022 年第一季度,中国电视机厂商的面板需求疲软,采购计划共计 2090 万片,环比下降 4%,同比下降 3%。这有两个原因 ─ 首先,全球市场存在需求风险,中国电视机厂商仍在努力倾销库存。自去年以来,港口拥堵问题仍然是一个风险。2022 年 2 月,从中国 / 东南亚到北美的航运成本继续呈上升趋势,尽管幅度不大;高额的运输成本让供应链参与者吃尽苦头。在市场上,人们对航运延误和更高的运费持续到 2022 年存在重大担忧。第二个原因是面板价格在本季度一直在下降。电视机厂商和零售商一直要求将面板价格降至上个周期的低点(甚至更低),然后才有可能在本季度后期或 2022 年第二季度实现价格的稳定或反弹。2022 年第二季度中国电视机厂商仍然计划采购 2260 万片面板,与之前的预测相同,环比增长 8%,同比增长 9%。由于高产能利用率,面板厂商仍有压力,他们目前仍在推动电视机厂商购买更多面板。因此,面板厂商开始向电视机厂商提供新的支持,他们将通过面板厂商的特别支持来增加业务。面板厂商和电视机厂商的期望值之间仍有差距。但随着 618 的到来,中国电视机厂商将开始准备 618 促销。而且,受面板厂商最低价格的影响,中国电视机厂商将在第二季度采购更多面板。但问题是,随着新冠(奥密克戎)疫情在中国不断扩大,它可能会影响到终端市场的电视需求,即使电视机价格将是最低的。今年 3 月下旬,三星突然将 3 月份的面板采购量削减了 100 多万片,比一个月前的计划减少了 28%。此外,三星还计划在 4 月份再削减 100 多万片的订单。然而,根据目前的采购计划,看起来三星将增加 6 月份的面板需求,把 4 月份削减的 100 万片面板订单加到 6 月份,这样就使得 2022 年第二季度的采购量与上次预测基本保持不变。LGE 对其 2022 年第一季度的面板采购计划进行了小幅修正,比之前的预测低了约 3%,但将 2022 年第二季度的面板采购预测比上次预测削减了 15%。中国电视机厂商可能增加面板采购的另一个原因是安全库存水平。截至 2 月底,中国电视机厂商拥有 6.1 周的库存,比正常情况略高一些。然而,随着价格触底和需求增长,他们将在 2022 年一季度重新储存小尺寸面板(尤其是 32、40 英寸)。中国电视机厂商在 2021 年第四季度降低了他们的面板采购量,以更好地管理 2021 年底的库存。2021 年年底中国一线电视机厂商的库存超过 7 周 ─ 略高于安全水位,但仍是可控的,主要是考虑到电视需求在传统的一季度淡季较弱,而且 2022 年 1 月和 2 月因农历新年假期,工作日较少。总的来说,到 2022 年 2 月底,一线电视机厂商仍然比平时有较多的库存,但计划增加其战略面板采购。第三个原因是,如果面板厂商在 2022 年第一季度和第二季度不削减他们的工厂利用率,当面板厂商意识到面板供应与需求之间仍有较大差异并转向他们的库存时,显示面板价格(可能是所有大尺寸应用)在今年年中将会有跌至成本线的风险。对面板厂商来说,最好的情况是价格稳定下来,尽管是在低价位上,因为一些季节性需求可能会被拉进来,帮助消化过剩的面板供应。电视面板供应链参与者面临的挑战是加速清理管道中的高价库存,以推动淡季的流量。在利润率前景恶化的情况下,相信面板厂商将用尽一切努力来推动降低成本,其中玻璃基板和显示驱动 IC 等关键部件的价格谈判已列入他们的议程。图 1:中国主要电视机厂商的库存水平