原标题:疫情风暴中的英科医疗:市值蒸发719亿,继续坚定扩产能

【文/观察者网 吕栋 编辑/周远方】

全球疫情还在持续,中国一次性手套巨头英科医疗的业绩和股价已几经起伏。

今年一季度,英科医疗曾交出亮眼成绩单:营收增长7.7倍、净利润增长近30倍。

但该公司日前披露的2021年半年报显示,其二季度表现“黯然失色”:营收同比增长仅7%,环比下滑42%;净利润同比增长20%,环比下滑43%。

观察者网就半年报相关问题联系了英科医疗董秘办,对方表示:二季度业绩环比下滑,主要是因为上半年市场上的PVC手套产能迅速增长、价格快速下滑,影响了该公司的利润表现。

事实上,一次性手套在疫情过后产能过剩、毛利下滑,一直被认为是英科医疗的隐忧。但该公司手握大把现金,仍不打算停下产能扩张的步伐,并表示“即使疫情得到控制,一次性手套也将出现永久性需求增量”。

2020年,英科医疗借着新冠疫情的风口,股价一年暴涨40倍,成为股民口中的“手套茅”。但2021年上半年,该公司的股价走势并没有和产能增长成正比。雪上加霜的是,该公司董事长刘方毅还在股价“腰斩”之际以巨额减持方式“砸盘”。截至9月7日收盘,英科医疗股价已较1月高点暴跌66%,市值蒸发719亿元。

英科医疗股价走势

英科医疗股价走势二季度营收、净利润环比下滑超40%

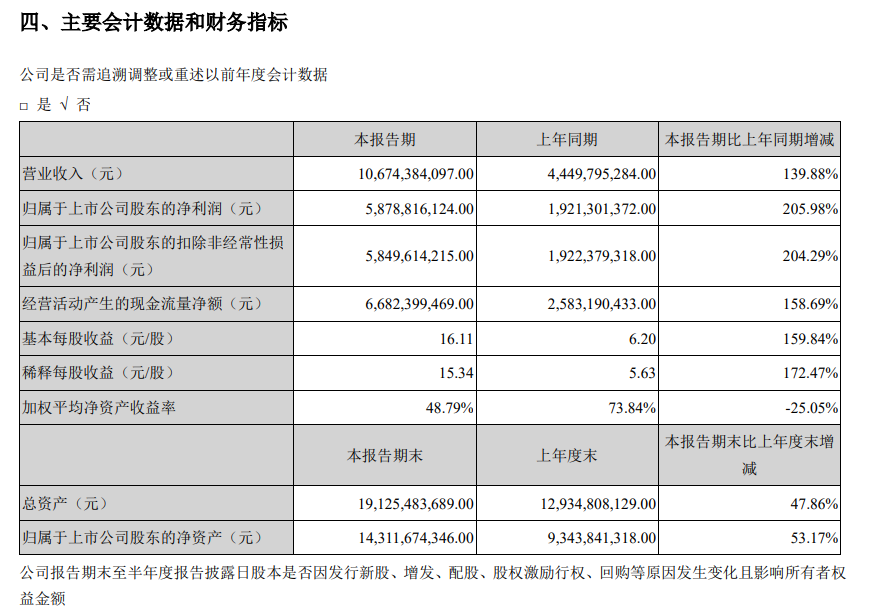

2021年半年报显示,英科医疗上半年实现营收106.74亿元,同比增长139.88%;实现净利润58.79亿元,同比增长205.98%;实现扣非净利润58.50亿元;同比增长204.29%。

整体来看,英科医疗上半年的业绩依旧保持增长态势,但具体情况还要看单季度数据。

观察者网根据财报计算发现:

可以看出,英科医疗二季度业绩同比增速突然“刹车”,环比一季度更是大幅下滑。

英科医疗2017年-2021年一季度业绩表现

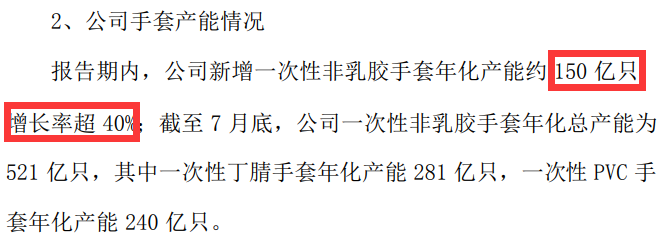

英科医疗2017年-2021年一季度业绩表现进入2021年,英科医疗并未放慢扩产的步伐。2021年半年报披露,英科医疗上半年新增一次性非乳胶手套年化产能约150亿只,增长率超40%;期内该公司手套业务营收占比提升至98.28%。

产能的快速扩张,帮助英科医疗再次提升行业地位,从全球第三大跃居为第二大一次性手套供应商,第一为马来西亚顶级手套。

不同的是,英科医疗二季度没能再延续2020年以来的业绩走势。

2021年半年报截图

关于二季度营收、净利润环比下滑超过40%,英科医疗并未在半年报中提及原因。

但观察者网注意到,英科医疗曾在中期业绩说明会上提到,今年4月份一次性PVC手套价格曾出现较为快速的下降,且原材料价格还处于高位,因此该公司将部分PVC手套产线停线检修、保养。

随后,英科医疗董秘办也告诉观察者网,二季度业绩的环比下滑,主要是因为PVC手套生产技术难度相对较低,该领域上半年涌入一些中小企业,导致PVC手套价格快速下滑,影响了该公司的利润。

除此之外,英科医疗还在业绩会上表示,一般而言,健康防护装备的夏季购买力弱于秋冬季,二季度常规来说,全球需求量会下降,但并不能真实反馈市场需求情况。根据最近市场情况,参考美国病患数量、ICU 空床率等数据,三季度海外买家在积极为第三、第四季度囤货,需求量会出现反弹。

“近期以长期询单为主(不仅是今年四季度,甚至会有明年一二季度的询单),整体需求量还是维持在比较高的水平,相比过去更多短期爆发性需求和不稳定订单,目前买家采购更为理性。”英科医疗表示。

丁腈手套应用场景

丁腈手套应用场景靠丁腈手套保住毛利率

观察者网翻阅财报发现,在手套价格下行的情况下,英科医疗的毛利率仍保持平稳。财报显示,2021年上半年,英科医疗个人防护类业务的毛利率为71.52%,2020年全年为70.46%。

对此,英科医疗在中期业绩会上解释了三点:

据英科医疗披露,截至7月底,该公司一次性非乳胶手套年化总产能为521亿只,其中一次性丁腈手套年化产能281亿只,一次性PVC手套年化产能240亿只,丁腈手套的产能占比已经达到53.93%。

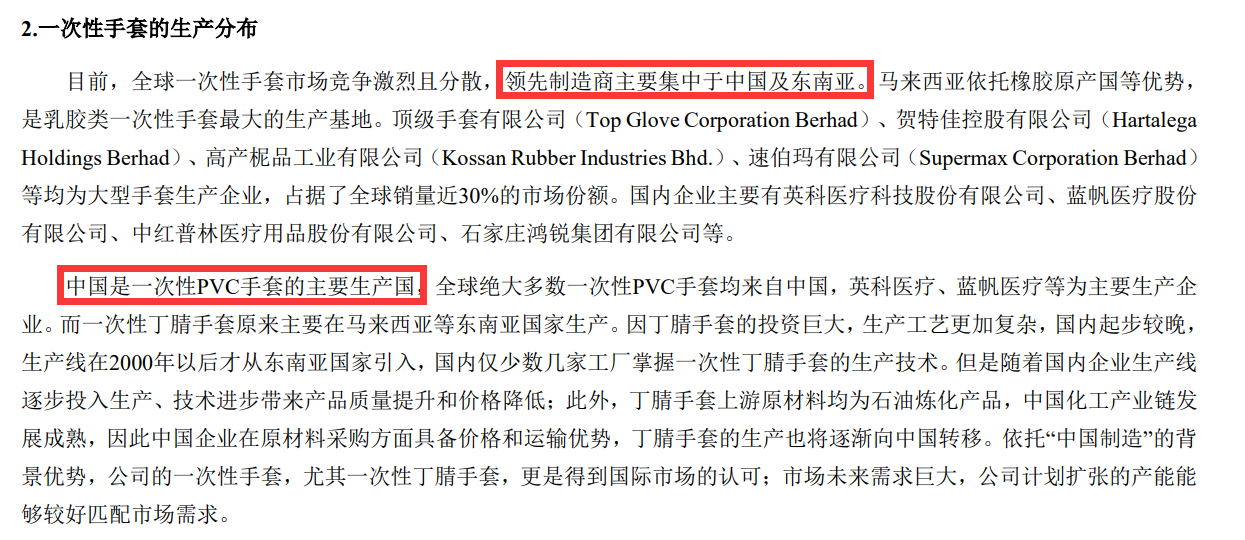

事实上,截至2021年一季度末,英科医疗的PVC手套产能占比仍多于丁腈手套,因为丁腈手套的投资巨大,生产工艺也更加复杂。但同时丁腈手套售价和毛利率也较高,所以英科医疗也在持续扩产。

英科医疗业绩说明会纪要截图

英科医疗业绩说明会纪要截图英科医疗在半年报中介绍,一次性丁腈手套原来主要在马来西亚等国生产,上游原材料均为石油炼化产品。随着中国化工产业链发展成熟,丁腈手套生产逐渐向中国转移。

疫情加速了这种趋势。英科医疗中期业绩会披露,马来西亚之前疫情严重时,开工率不足五成;今年7-8月才开始逐步恢复,生产和扩产均不达预期。此外,马来西亚整体疫情防控形势比较严峻,其港口运输和航班拥堵比中国严重很多,很多主流厂商追求供货的持续、稳定、及时,在选择上会偏向中国企业。

英科医疗2021年半年报截图

英科医疗2021年半年报截图9月7日,英科医疗董秘办告诉观察者网,上半年该公司仍处于“产销两旺”状态,“生产多少卖多少”。截至上半年末,该公司存货为8.9亿元,占总资产比例为4.66%,比上年末下滑1.89个百分点。

提示风险,仍继续扩张产能

2020年,英科医疗股价一年时间暴涨40倍,惊艳A股市场。

但一家公司是否能够获得高估值,核心逻辑还是在于成长性与可持续性。2021年初站上顶峰的英科医疗,在之后的几个月股价连续下跌,而刘方毅作为董事长、实控人,更是以巨额减持的方式“砸盘”。

7月30日,英科医疗披露,刘方毅月内11次通过集中竞价和大宗交易方式减持1096.5万股,减持计划数量已半。按英科医疗7月股价中间值114.8元/股计算,刘方毅已套现12.6亿元。

受此影响,截至9月7日收盘,英科医疗股价已较1月高点暴跌66%。

市场不再看好英科医疗的理由很简单,一次性手套量价齐升是受益于疫情,业绩具有不可持续性。一旦疫情这个风口过去,一次性手套的产能过剩、价格下降,便成为不可小觑的风险。

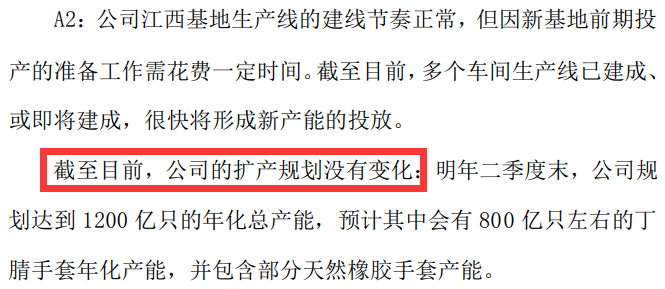

然而,截至2021年上半年末,手中仍有74亿货币资金的英科医疗,仍要继续扩张产能。该公司在中期业绩会上披露,扩产规划没有变化:明年二季度末,该公司规划达到1200亿只的年化总产能,预计其中会有800亿只左右的丁腈手套年化产能,并包含部分天然橡胶手套产能。

2021年中期业绩会纪要截图

英科医疗并非没有看到风险。该公司在财报中提示称,截至报告期末,其一次性手套年化总产能为510亿只,同时还有多个一次性手套生产基地建设的规划项目,如未来发生市场环境突变、出现经营管理不善等各种不利情况,可能存在该公司规划产能无法完全消化的情形。

但同时,英科医疗也提到了继续扩产的理由,“预计未来即使疫情得以控制,由于全民健康防护意识的提升、防护用品使用习惯的培养、各国政府和行业组织规范一次性手套等防护用品的使用以及相关部门战略储备,一次性手套行业将沉淀出较大的永久性增量”。

英科医疗援引弗若斯特沙利文报告统计分析称,预计全球一次性手套销量将由2021年的7858亿只增长至2025年的12103亿只,2021-2025期间年复合增长率为11.4%。

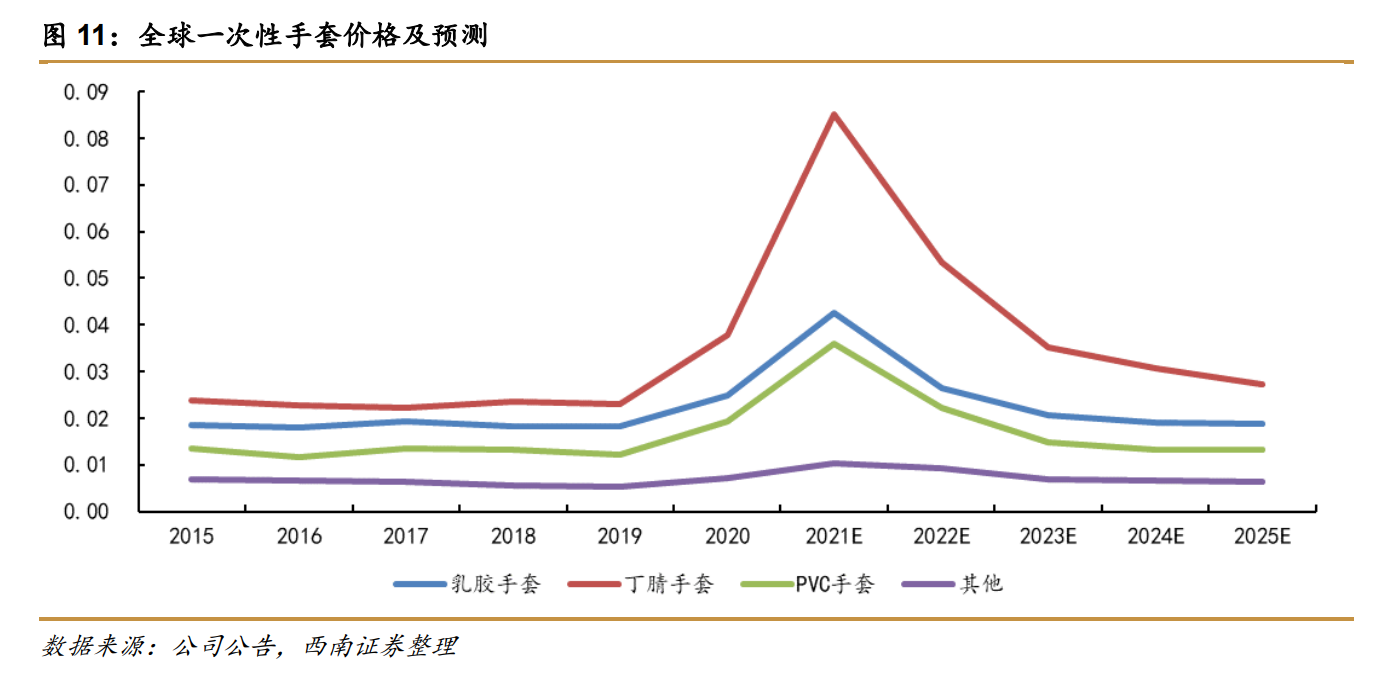

然而,即便如英科医疗所说,随着全民健康防护意识的提升,一次性手套行业将沉淀出较大的永久性增量,但一次性手套的价格,将不可避免随着市场供应的迅速增加而下滑。

西南证券研报指出,2020年受到全球疫情影响,一次性手套价格快速提升,其中丁腈手套和PVC手套价格提升较大,预计2021年,手套价格仍将处于提升的态势,之后随着全球产能的提升,手套价格将逐步回落到疫情开始之前的水平。

西南证券2021年6月研报截图

西南证券2021年6月研报截图以此为基础,西南证券预计英科医疗2020年-2023年将出现增收不增利的现象,并且营收增速会大幅放缓。其中,总营收分别为138.35亿元、195.92亿元、126.51亿元、171.17亿元,总营收增长率分别为564.51%、41.61%、-35.43%、35.29%;毛利率分别为69.03%、68.97%、48.98%、29.77%。

西南证券2021年6月研报截图

西南证券2021年6月研报截图