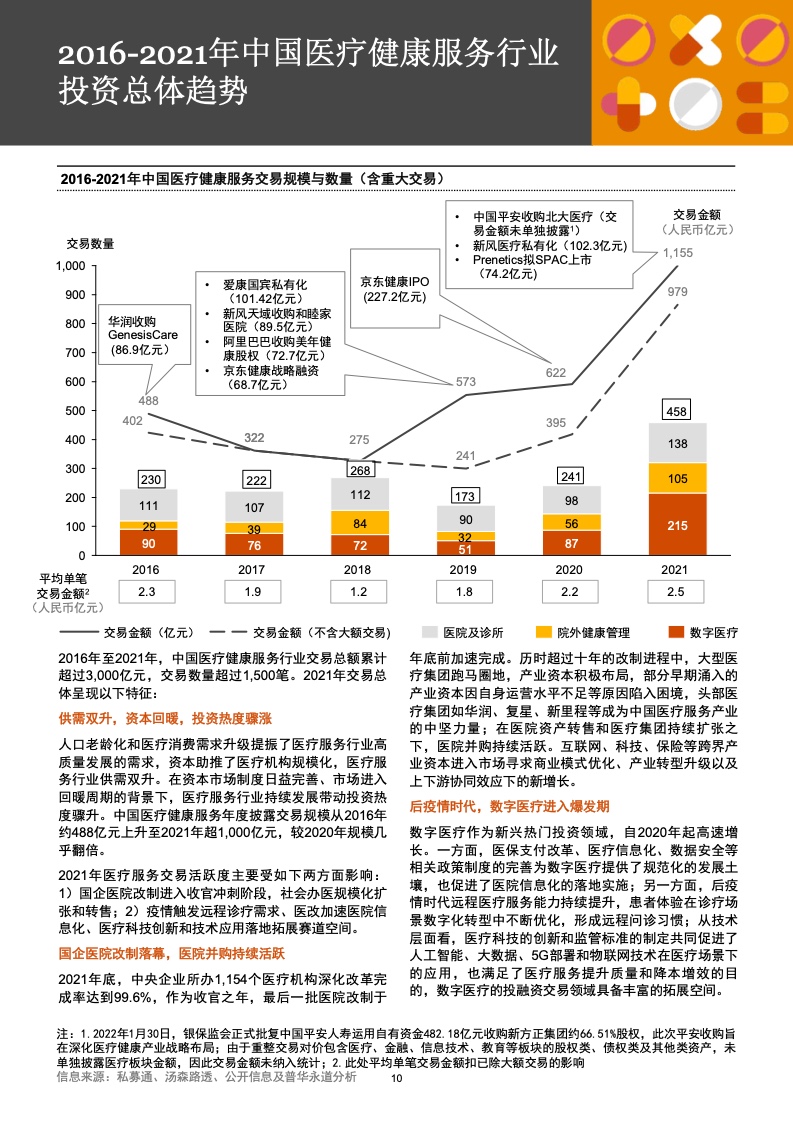

普华永道发布《2016年至2021年中国医疗健康服务行业并购活动回顾及展望》报告指出,2021年医疗服务交易规模超过千亿,达到六年以来的最高位。我国医疗卫生事业处于蓬勃发展阶段,医疗健康行业投资循序渐进地回归价值本源。

2021年交易规模、交易数量大增

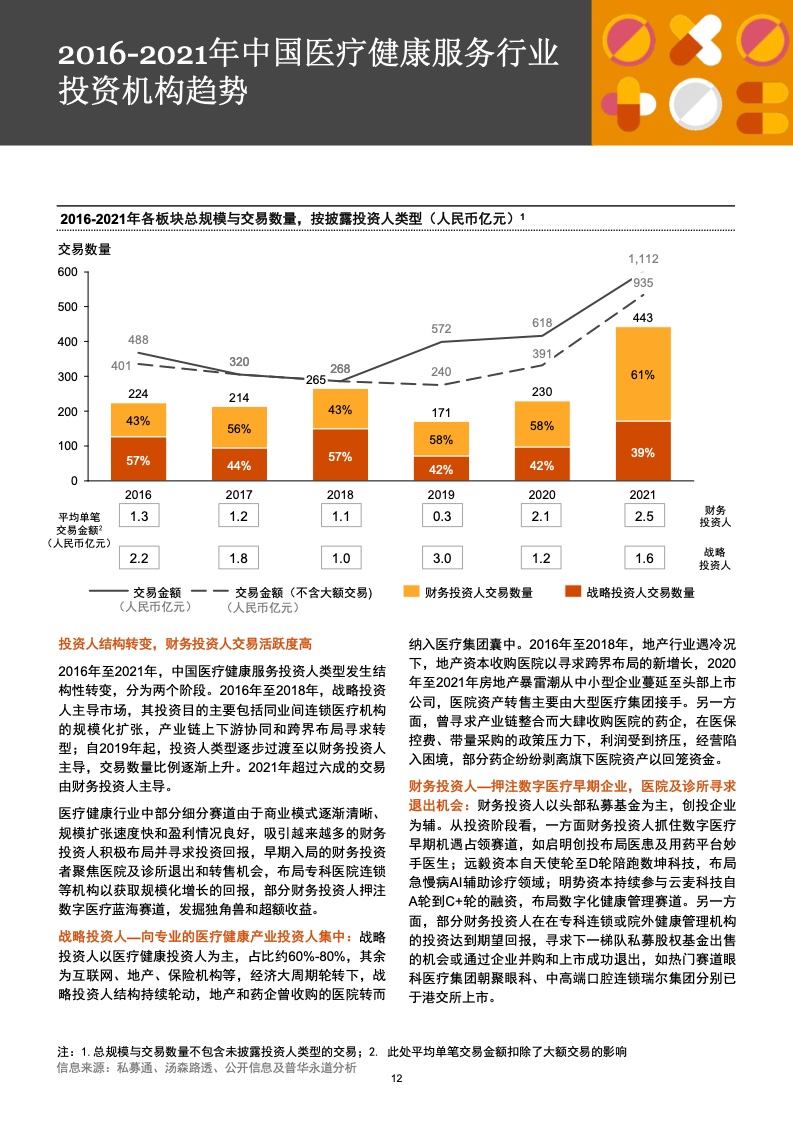

报告显示,2016年至2021年,中国医疗健康服务行业交易总额累计超过3000亿元,交易数量超过1500笔。其中2021年总体披露交易规模突破1000亿元,披露交易金额较2020年增长85%;交易数量达458笔,较2020年接近翻倍。

医疗服务行业平均披露交易规模连续三年增长,2021年单笔披露交易金额约2.6亿元,较2020年增长20%。大型交易方面,全年共计28笔10亿元以上交易,较2020年增加17笔,交易金额同比增加52%至648亿元。

医疗健康行业规模快速增长,得益于中国医疗健康市场供给和需求的双双提升。从供给端看,2016年至2021年中国医疗卫生机构数量由98.3万个增长至103.3万个,医疗机构数量稳定增长。而人口结构老龄化、慢病人口占比增长、居民健康意识水平提升等因素又不断推动医疗健康基本需求的增长。

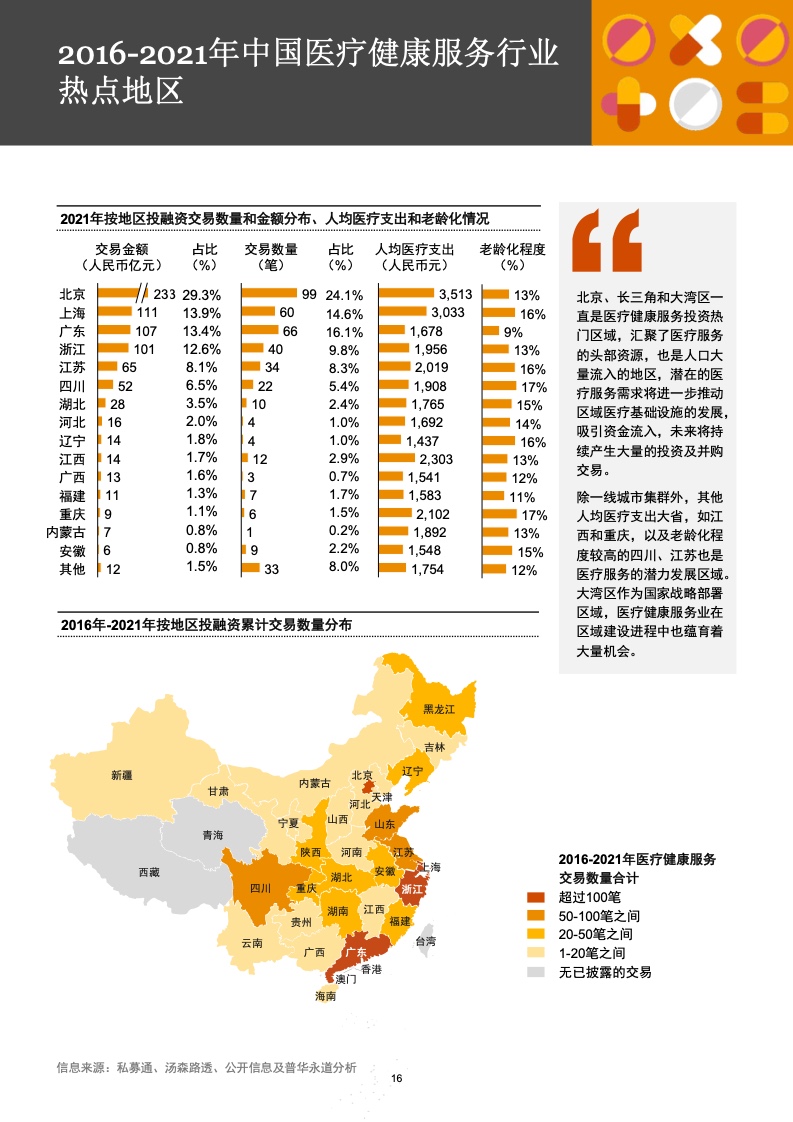

依托丰富立体的医疗资源和庞大的市场需求,长三角、大湾区和北京一直为交易活跃地区,北京、上海、广东省和浙江省年度交易金额破百亿,贡献交易近70%的交易金额和65%的交易数量。

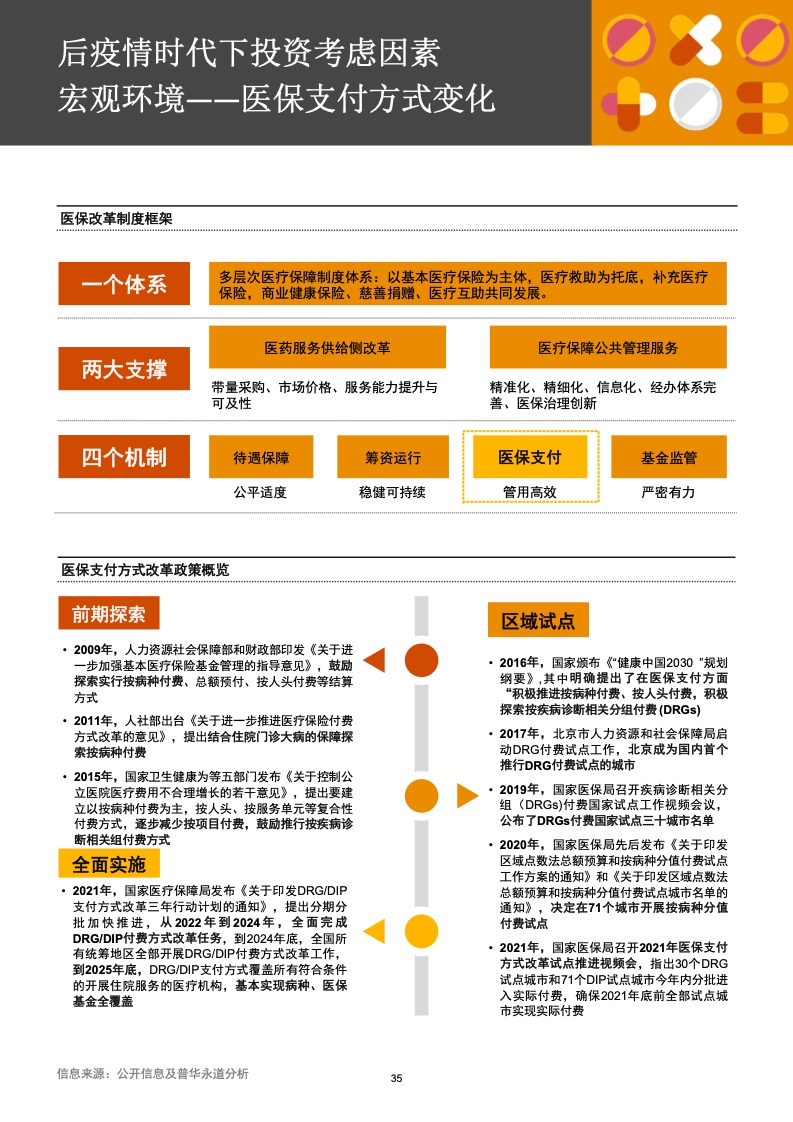

普华永道中国内地及香港地区并购交易服务国内市场及医疗行业并购服务主管合伙人钱立强表示,在“十四五”开局之年,2021年《关于推动公立医院高质量发展的意见》的颁布,构建了医疗机构区域化发展的新体系、也树立了医疗卫生事业发展的新目标。随着多项具体实施方案成型并开始落地,医疗健康行业发展进入新局面,行业发展主题从规模扩张向提质增效演进,这一变革预示着从药品、器械耗材到医疗服务都将循序渐进地回归价值本源。

三大赛道交易额均大增

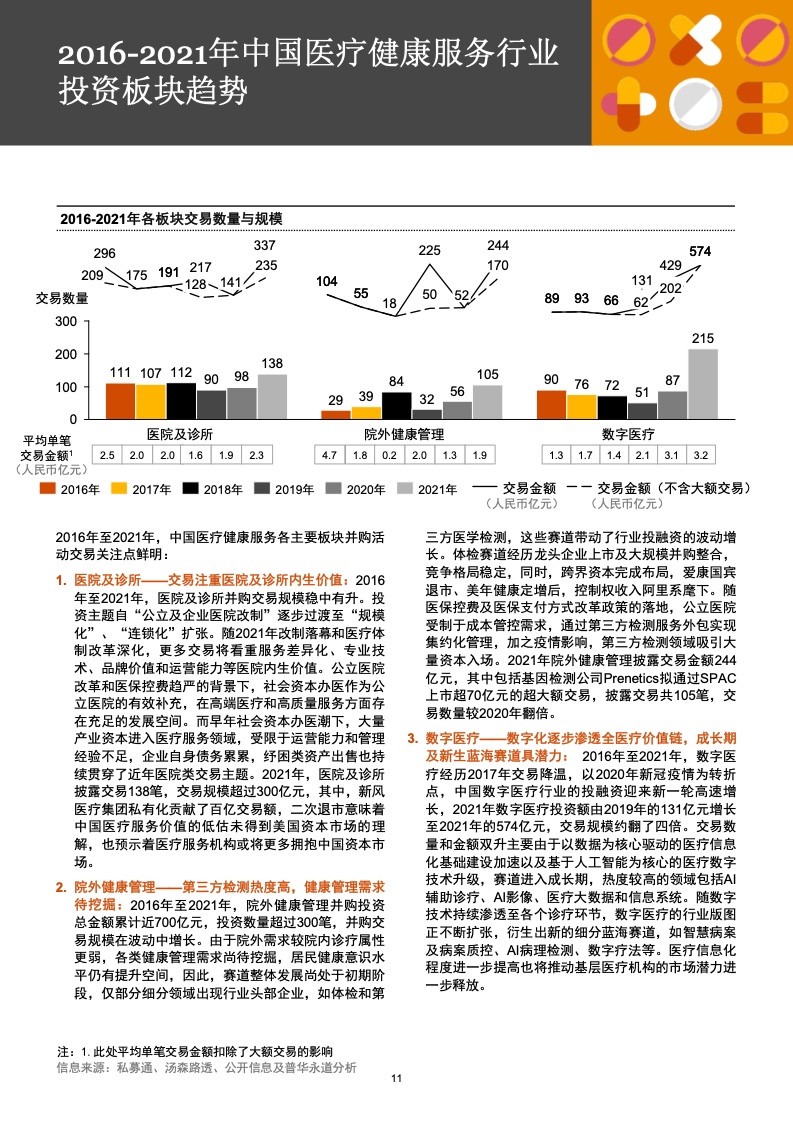

国内医疗大健康产业各细分赛道发展按相对成熟度由高到低排序依次为:医院及诊所、院外健康管理服务和数字医疗。2021年,所有板块的并购交易数量与规模均实现了大幅增长。

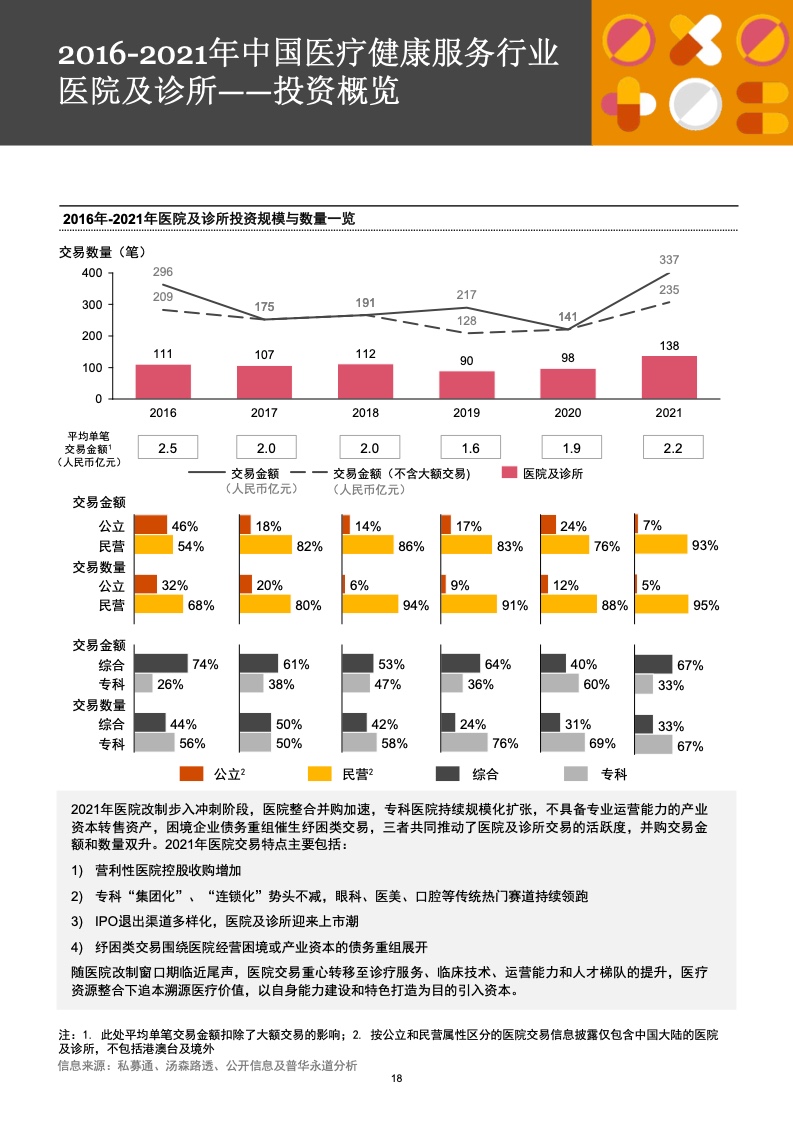

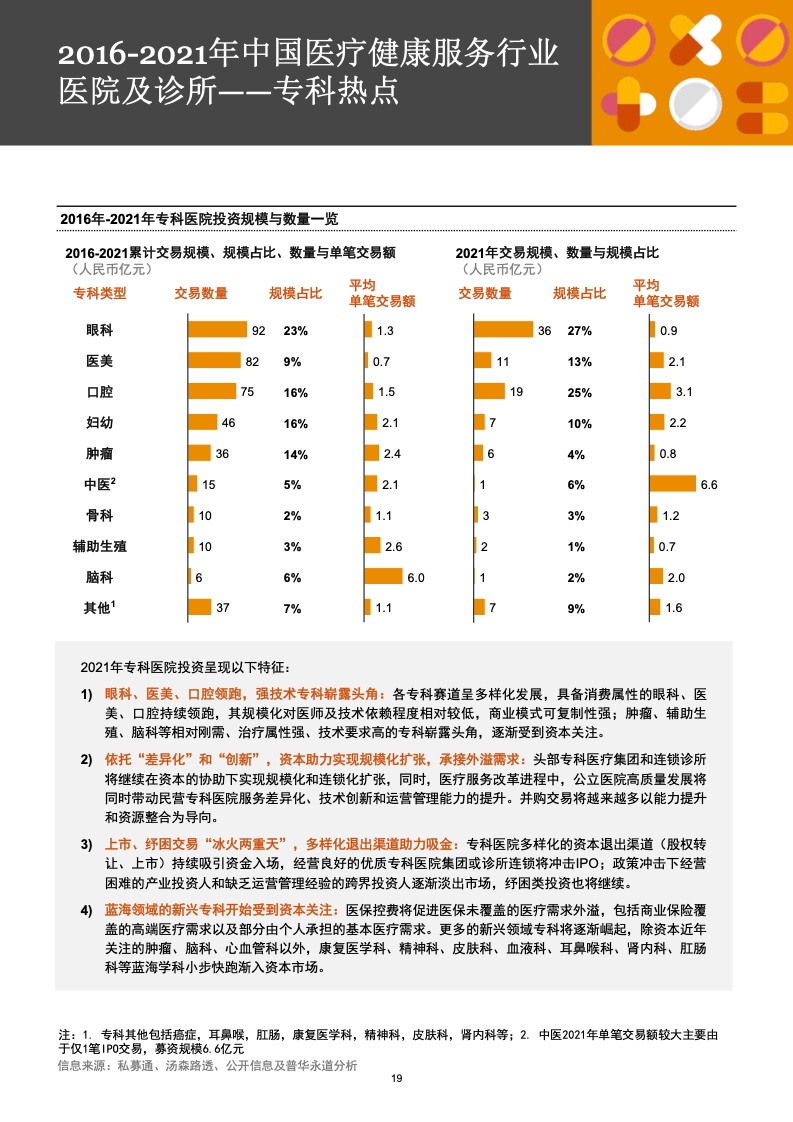

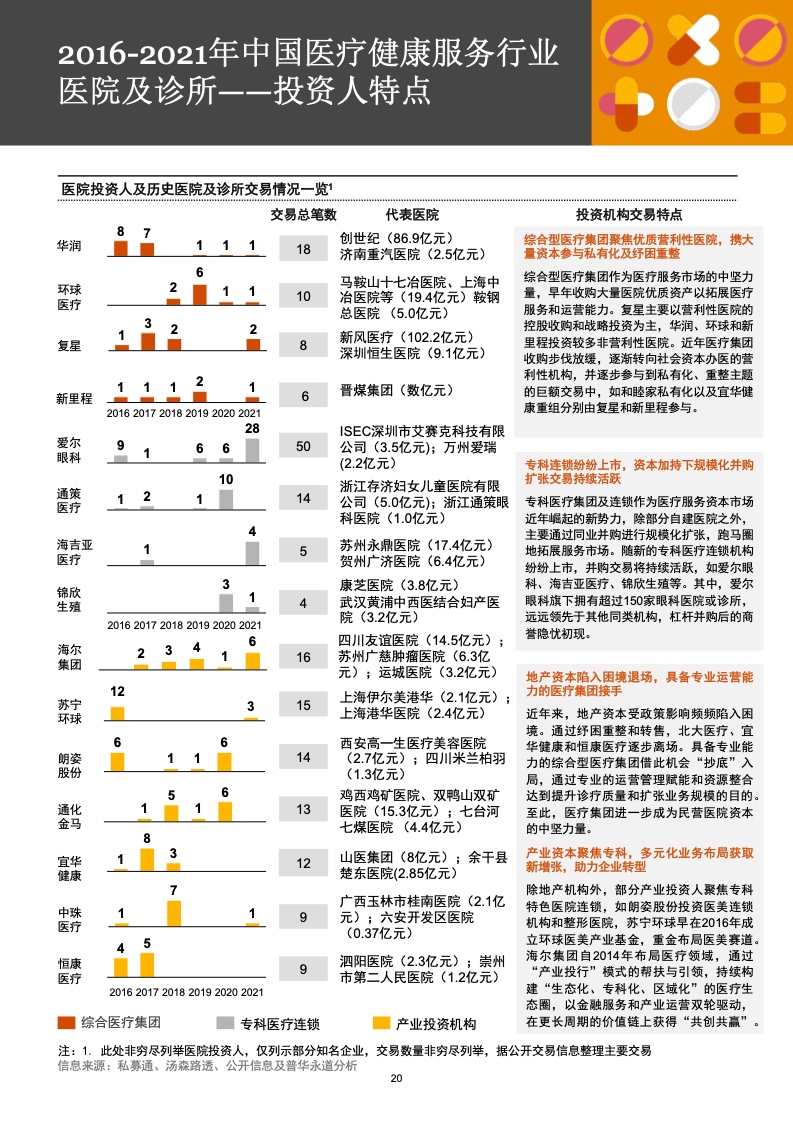

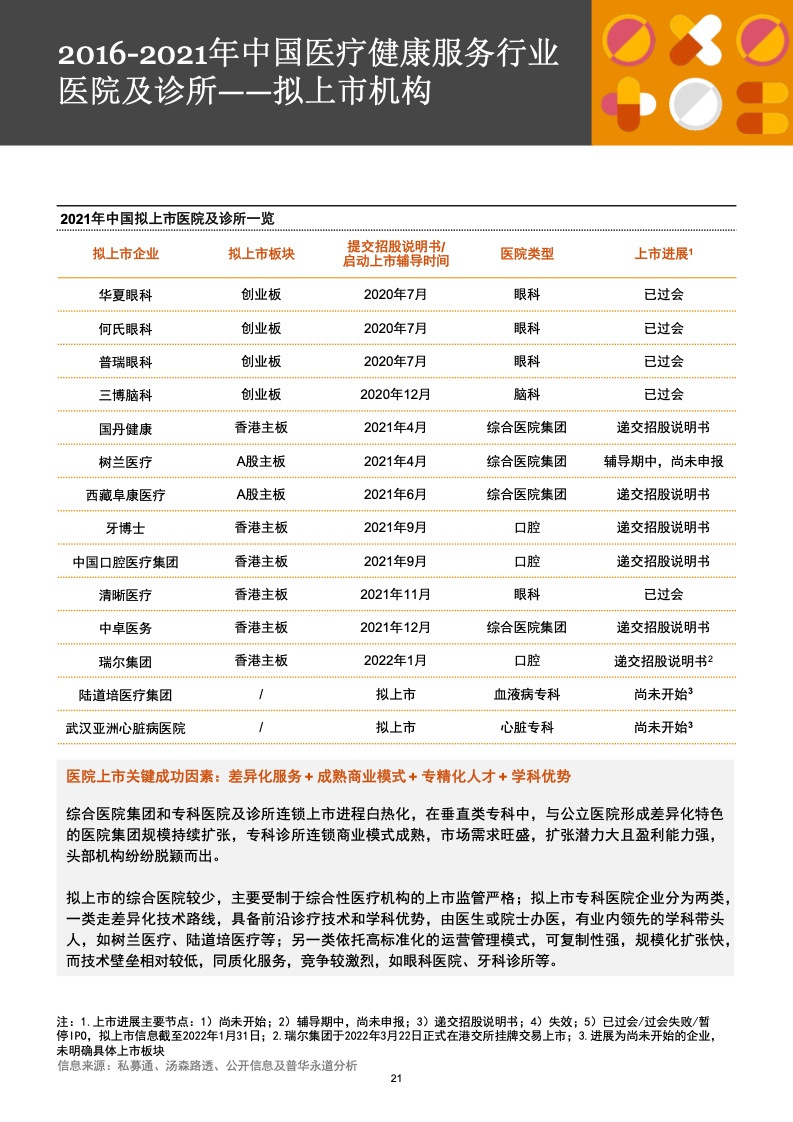

2021年医院改制进入收官冲刺阶段,社会办医规模化扩张和转售加速,并购交易金额和数量双升。2021年,医院及诊所披露交易138笔,交易规模超过300亿元。各专科赛道呈多样化发展,具备消费属性的眼科、医美、口腔持续领跑;肿瘤、辅助生殖、脑科等相对刚需、治疗属性强、技术要求高的专科崭露头角,逐渐受到资本关注。

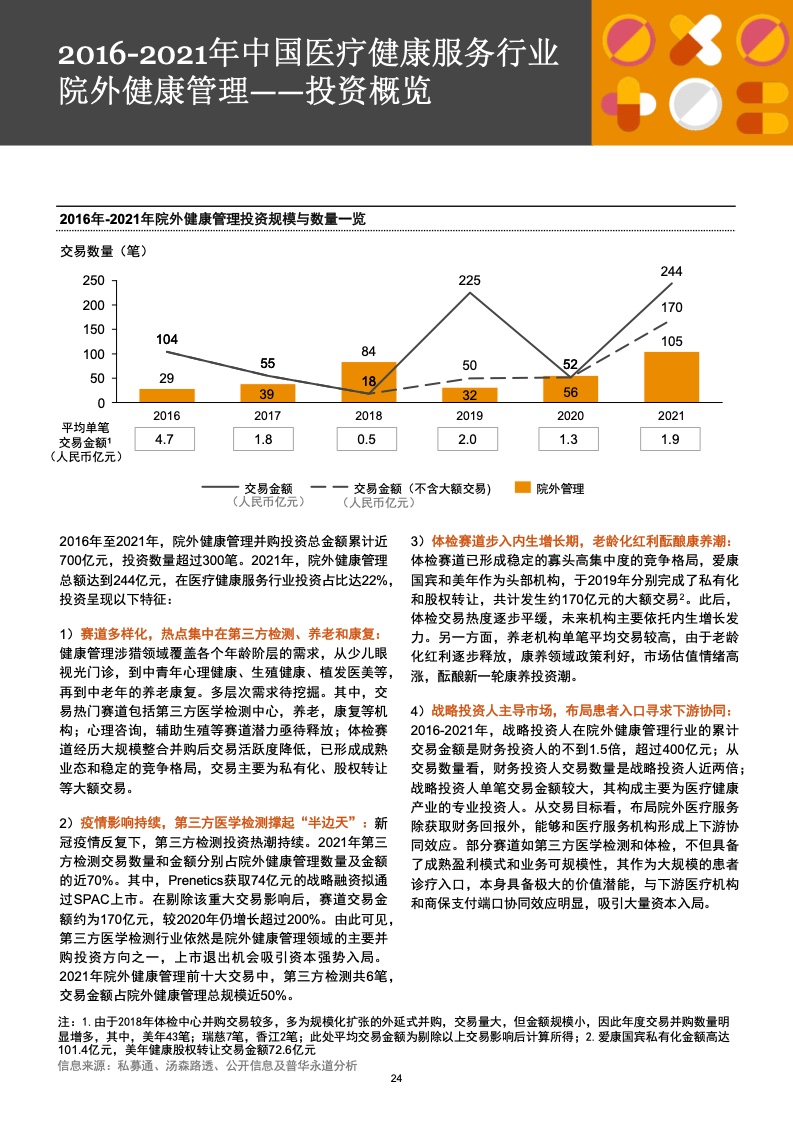

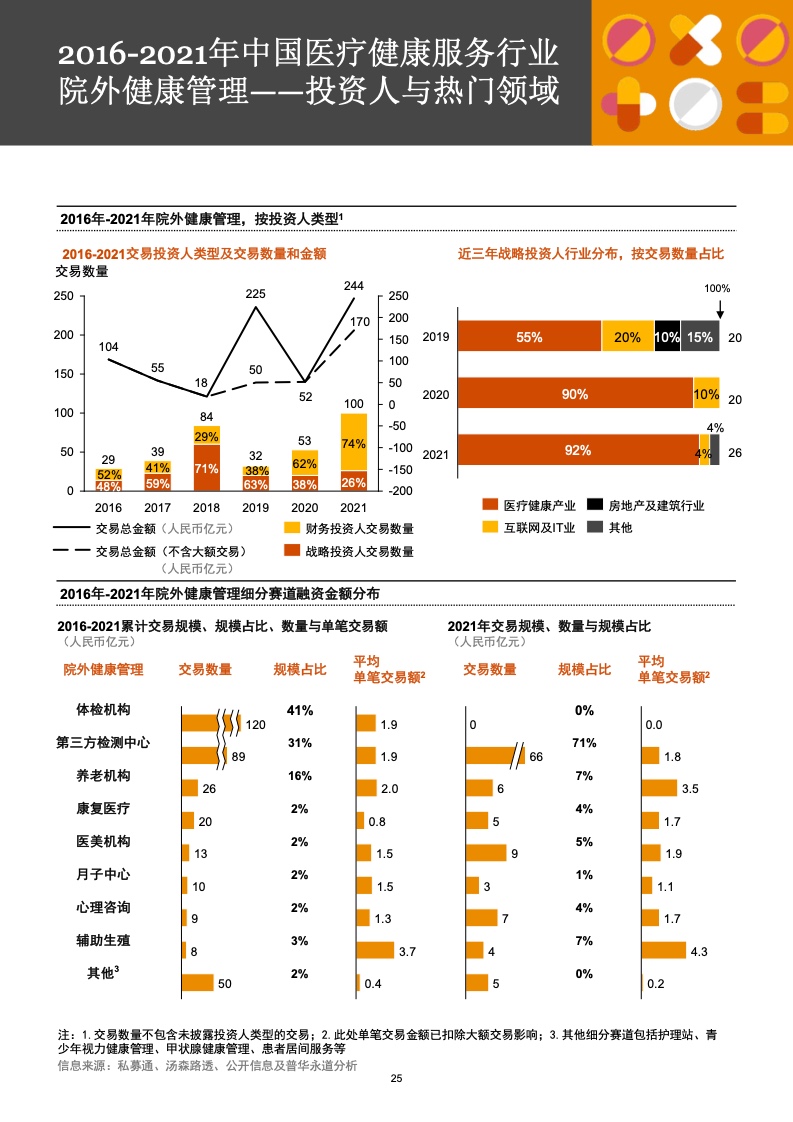

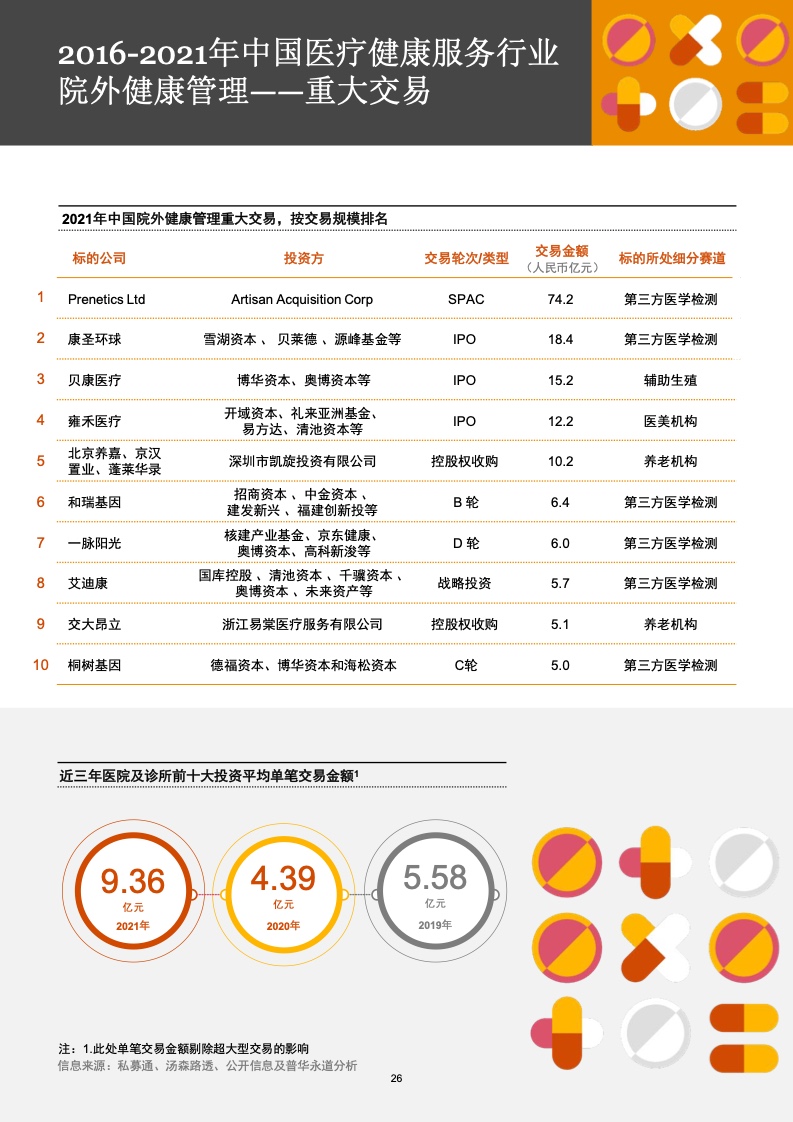

院外健康管理并购交易规模在波动中增长。2021年,院外健康管理披露交易金额244亿元,在医疗健康服务行业投资总额占比达22%,披露交易共105笔,交易数量较2020年翻倍。院外第三方医学检测、康复和养老领域受资本关注。其中,受疫情影响持续,第三方医学检测在交易数量和金额上激增。2021年,第三方检测交易数量占院外健康管理交易数量超过60%,交易金额达到244亿元,占院外健康管理总体金额的69%。

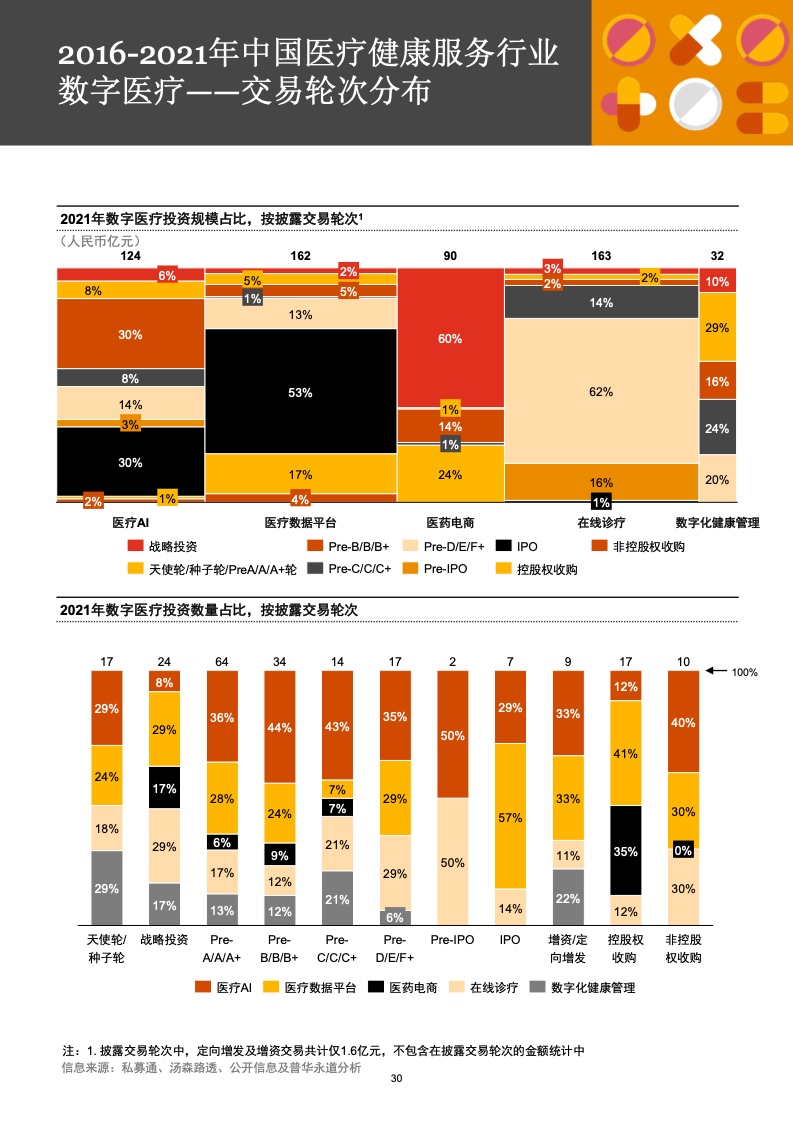

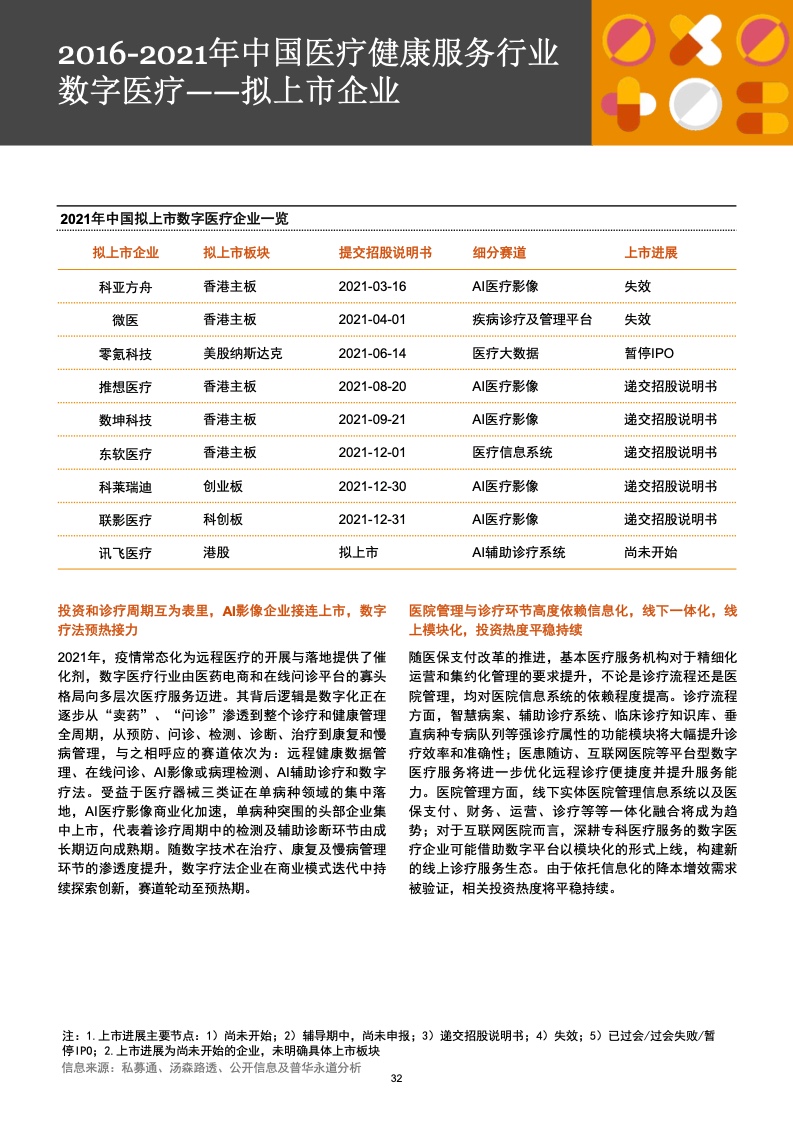

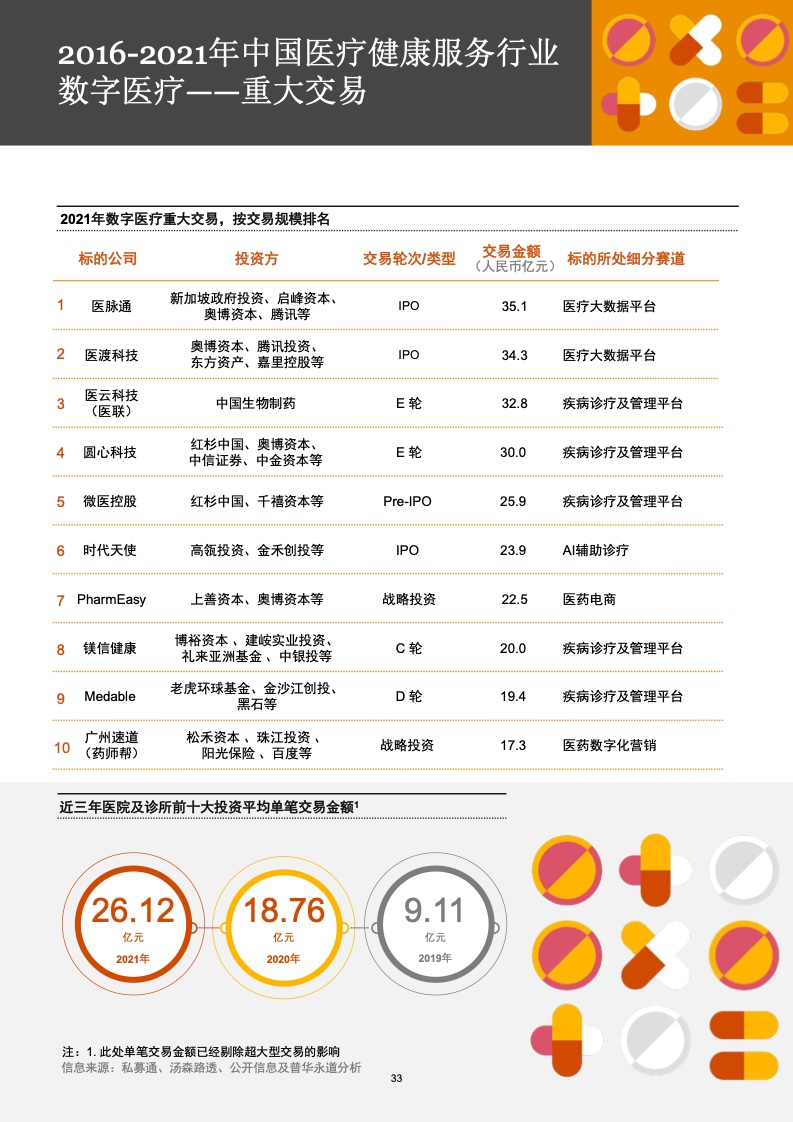

2021年,数字医疗投资额增长至574亿元,是2019年126亿元的四倍多,在医疗健康服务行业投资总额占比近50%。数字医疗是全年的热门领域,其中在线诊疗、医疗大数据、医疗AI投融资活跃。

数字化正全方位重塑医疗健康行业格局。疫情常态化巩固了远程诊疗的市场价值,带动新一轮数字医疗板块的增长。数字化从底层驱动医疗服务和技术的新一轮变革与创新,更高效地满足人群的健康管理和诊疗需求。随着智慧医院建设、远程监测及诊疗服务、辅助诊疗系统开发、手术机器人等数字医疗产品及服务的落地,医疗健康生态的边界将不断延展,医药、器械和服务的形态多元融合,蓝海细分赛道机遇将持续涌现。

钱立强表示,展望未来,资本市场将更关注诊疗质量和服务效率,疫情防控常态化和远程诊疗将相互依存,数字化持续渗透医疗服务各环节,医疗健康业态变革倍道兼行。创新成为行业领军企业的核心内驱力,而投资人在赛道机遇发掘和产业整合加速的过程中,将助力企业实现持续的价值创造。