文 | 李芳

编辑|杨旭然

新冠疫情已经延续到第三个年头,大量曾经成功的企业陷入困境甚至破产倒闭。

零售百货业是其中受灾的重点。包括拥有230多年历史的英国零售业巨头Debenhams、拥有118年的历史美国百货连锁企业J.C.Penney、德国最大百货公司集团Galeria Karstadt Kaufhof先后宣布破产。

航空公司也有多起重磅的破产、重组案例。包括南美洲规模最大的拉塔姆航空、全球历史第二的哥伦比亚航空,美国阿拉斯加州最大航空公司RavnAir Group等等。

另外,服饰品牌由于有大量门店资产受到疫情影响,也是陷入破产重组的重灾区,名单包括了J.Crew、Ascena Retail Group、英国阿卡迪亚集团(Arcadia)、维多利亚的秘密等等。

但与此同时我们看到,运动服饰品牌却几乎没有受到疫情的任何影响,同时也罕有竞争对手冒头——行业仍然是两超、多强的局面,疫情对于强势企业几乎形不成冲击,而且不仅是国际,国内的行业格局也同样稳固。

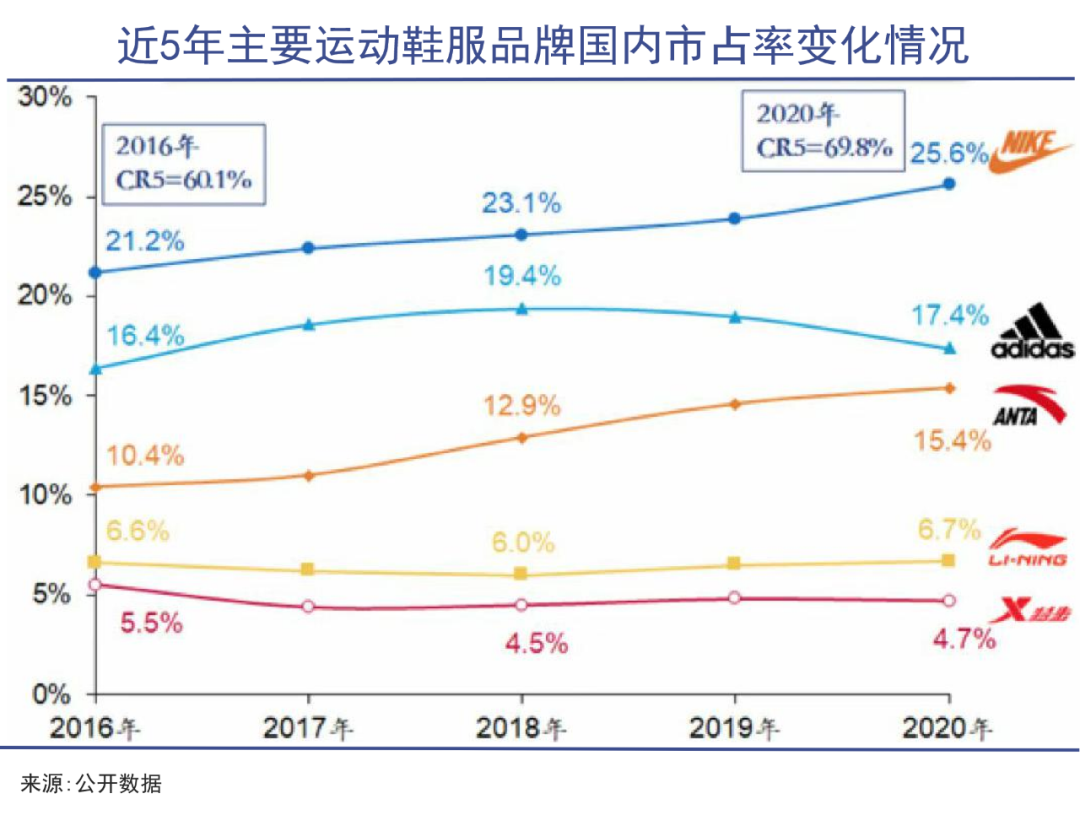

欧睿数据显示,2020年中国运动服饰行业CR5达70.70%,远高于服装行业整体10.4%的水平。运动鞋由于科技含量更高,消费者需求更趋于集中、粘性更强,运动鞋的市场集中度更是超过运动服品类,2016年运动鞋CR5从64.2%提升至2020年73.4%。

截至2020年,耐克(25.6%)、阿迪达斯(17.4%)两家的市占率就达到43%,且主要占据中高端市场。再加上国内李宁、安踏两家企业“得陇望蜀”,留给其他小品牌的空气越来越稀薄。

为何运动服饰品牌集中度会如此之高,且地位稳固?我们看到,这不能仅用一句轻飘飘的“品牌壁垒”就能概括,其背后还有更加深刻的产业根源。

01供应链协同壁垒

优质供应链资源在运动服饰产业中属于较稀缺资源,通常已经被大牌厂商所掌控。

观察头部运动鞋服品牌企业的股价,会发现基本上都是持续性的、长期上涨,并且基本上都是业绩驱动,不存在严重的泡沫情况。那么,运动品牌领域为何长牛众多?

巨潮将此归结于三个主因:高壁垒、高集中度、高利润空间。而且这三个原因互相影响、不断强化。

高壁垒中很重要的一部分原因,在于优质供应链资源在运动服饰产业中属于较稀缺资源,通常已经被大牌厂商所掌控。

通常人们会认为一流运动品牌都是营销高手,而生产依靠外包似乎并不那么重要。但实际上,优质的供应链资源并没有想象中那样能面向市场无限量供应,谁能够掌控现有的优质产能,谁就更有机会占据市场强势位置。

再好的品牌理念或设计创新都离不开生产环节,优质且经济的供应商/代工厂,是运动品牌能够长期成功的强大后盾。面对头部企业对代工资源的占据,其他三、四梯队或者新品牌从生产制造环节开始就已经掉队了。

头部企业都会与核心供应商体系/代工厂形成长期合作关系,一方面,大供应商/代工厂无暇接纳,也不需要其他品牌的订单,就足以满负荷运转、获得高收益;另一方面,有的合作关系具有排他性,即大供应商/代工厂的生产线和车间都是专门为某些大品牌定制生产。

另一方面,在供应链关系中,品牌方是否强势、是否具有定价权,最终会直接影响到产品的表现。例如,2005年,露露柠檬决定拓展瑜伽裤以外的产品类别,为了保证产品供给,其选择投资入股一家生产服装厂,以保障其生产供给的稳定。但到2011年,露露柠檬终止对服装工厂的战略投资并精简供应商。自此后的很长一段时间里,它都陷入了较为紧张的供应链关系中。在一定程度上,限制了其创新品类的快速拓展。

强如露露柠檬尚且如此,其他小品牌在供应链中的待遇就可想而知了。

更深一点看,作为供应链体系中的运动鞋服商/代工厂行业,本身也具有高壁垒、高集中度、高利润率的属性,包括规模、研发、品控、生产和交期等都存在明显壁垒。有些工厂还同时具备强大的技术实力、新品开发的协同能力,不仅能够快速响应头部品牌方的订单,还能在生产层面提出创新支持。

比如,2012年耐克推出针织跑鞋鼻祖Flyknit Racer时,申洲国际专门为耐克购入多台昂贵的新设备,并新建工厂和设计工作室,小工厂极难进行同等投入。

完美协同之后,供应商/代工厂也与品牌方共享成长,在市值、营收规模、净利率等多个维度都变得更强,甚至超越一部分甲方。

例如国内最大的服装代工厂申洲国际,市值高达2000亿港元左右一度超出过李宁,在营业收入、利润率等重要指标上也不虚李宁。2021上半年李宁营收101.97亿元人民币,申洲国际营收113.69亿元人民币。2017年至2021年上半年,申洲国际平均净利率达22%以上,高于李宁同期平均净利率9个百分点。

类似申洲国际的ODM代工厂,从来不是简单的缝纫厂,而是要负责聚集各类面料厂、印花厂、纱线厂、染织厂、缝制厂、辅料厂、制衣厂等等产业链资源,通过采购最优质的原料后生产样品,再通过大规模量产,降到成本。

能够把这些产业资源汇聚在一起并使其效益最大化并不容易。在运动鞋服领域,代工厂的技术含量可以说被普遍低估了。

除了与强大的外包供应商牢牢绑定,有的头部运动品牌还会向供应链上游拓展。例如2018年,李宁首次在广西自建体育用品制造基地,负责原材料、运动鞋服等的研发制造,产能规模占李宁总体量的30%左右。

曾有代工厂商向巨潮透露,他们做过一组产品原料市场调研:从市面上买到的高品质的大品牌运动服,几乎无法找到同样品质面料的生产制造商,因为很多大品牌其实是在通过控制原料去控制产品的独特性。

因此对运动新品牌而言,从出生一落地就需要直面运动鞋服行业供应链体系的强大护城河,然后才是渠道、营销等其他方面的竞争。

02细分市场也不是避风港

抢食既有成熟市场难有胜出者,中小品牌胜出的突破口通常在细分市场,但运动服饰的情况有些特殊。

现代管理学之父彼得·德鲁克(Peter F. Drucker)在其《旁观者》一书中,写到自己曾观察那些杰出企业家,发现他们都有一个共同特点:就是充满着对世界的好奇,通过洞察、把握,总是能发现出每个人、每一处与每件事的独特之处。

其实,德鲁克所言的就是一种企业家的商业直觉,尤其是发现独特的差异化市场的商业直觉。

面对强劲的头部对手,新品牌生存最可行的路径就是找到差异化的细分市场。本质上就是找到某个细分领域,自建一个有独特性、有差异化的细分王国。典型代表包括“聚焦专业运动”的安德玛,瑜伽第一品牌露露柠檬,国内“高尔夫服饰第一股”比音勒芬。

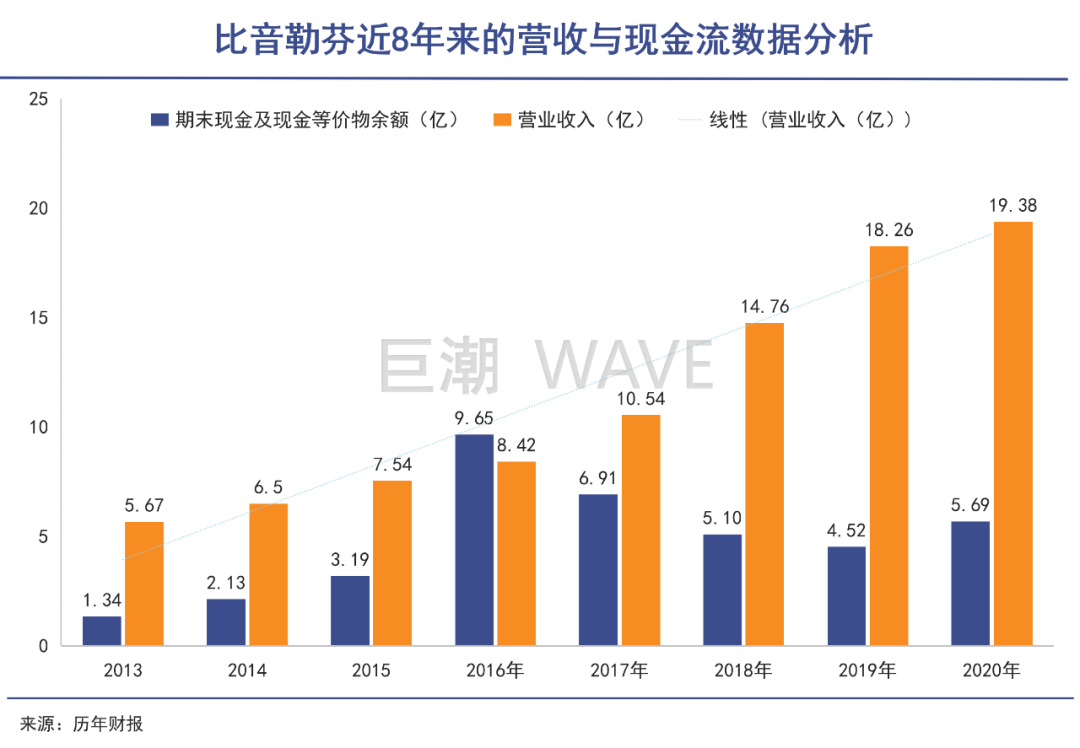

一直定位在“轻奢运动时尚”的比音勒芬股价表现坚挺。其实它线下门店营收占总收入比重达90%以上,但在疫情冲击下还能逆势创收。2021年上半年,比音勒芬实现营收10.22亿元人民币,相较于去年同期的7.66亿元人民币增长33.1%。

自2003年成立以来,比音勒芬营收和净利润就保持稳定上涨,这与品牌客户粘性强、复购率高等有密切关系。公司有70%收入来自高粘性、低价格敏感度的中高端客户。近十年来毛利率都保持60%以上且持续上涨。2020年毛利率和净利率分别为69.12%和24.74%,2020年扣非后的净资产收益率为21.10%。

由于运动领域的独特性,很多细分运动服饰对面料的要求非常高,而普通运动品牌很难获得国际领先的优质(功能性)面料资源。比音勒芬长期与伊藤忠、戈尔公司等国际优质面料供应商保持稳定的合作关系——优质功能性面料的充足稳定供给,是比音勒芬敢于给自己定位高尔夫品牌的有力保证。

同样的例子还有主打“差异化”定位的运动科技专业品牌安德玛。

1996年,安德玛创始人凯文•普朗克新研发了一种能让运动员在剧烈运动中保持身体清爽和轻盈的新型材料,历经19年发展,安德玛凭借速干衣产品登陆了美国纽交所。

直至今日,人们对安德玛的认知都是“颠覆想象”的“科技+专业”的革新运动品牌代表。创始人凯文•普朗克也曾表示,差异化产品是安德玛赢得客户认可的核心。

由此可见,在运动行业的竞争中,基于运动种类的差异化是新品牌、小品牌最可以倚仗的。

不论是竞技运动或是大众运动,运动种类浩如烟海。人们对于细分运动服饰需求,正是基于对细分运动品类的喜爱。

面对国内外运动鞋服品牌的高壁垒,“小而美”的垂类领域适合独辟蹊径。安德玛和露露柠檬等品牌不是试图与阿迪、耐克双雄角逐,抢夺既有市场,而是在拓展未被满足的细分市场。所以新品推出市场后会很快获得消费者的认可。

但细分运动市场容量有限,往往只能容纳一家品牌跑出来。因此我们只能看到安德玛和露露柠檬占据速干衣和瑜伽裤市场,基本上没有第二家强势品牌。

但强势的大品牌却可以凭借品牌优势、渠道优势,相对顺畅地进入细分运动领域,例如耐克、阿迪达斯、安踏的瑜伽裤产品同样会被消费者认可,耐克也有专业的高尔夫运动业务线。

这对于聚焦细分垂类的创业企业、小品牌来说不是好消息:其竞争对手包括了露露柠檬这种细分赛道强势品牌,以及大品牌在这项运动里的业务线。最终市场往往会抛弃掉大多数小品牌,只留下一个细分品牌。

即便是成功生存下来的垂类品牌,也要随时面对被大品牌收购的命运。例如,被安踏收购的品牌中就包括了在网球领域中强势的威尔森(Wilson)、高端滑雪品牌迪桑特(DESCENTE)。

整体上看,大多数细分运动赛道规模有限,缺乏大品牌形成的土壤。即便是有企业能顺利生存,也往往会被大品牌利用自身优势抢食,甚至是直接收购。

03总结:强者更强

细致分工和规模优势早已彻底改变了工业生产的过程。鞋服这种看似简单的“缝纫工作”在被分成无数工序之后,壁垒变得高不可攀。

与零食、日化、餐饮、快消饮料等行业,呈现的品牌快速更迭、新品牌弯道超车、后浪居上等竞争故事截然不同,在运动品牌领域,顶尖品牌都是沉淀了十多年、几十年甚至是上百年。

即便是近些年开始备受关注的细分龙头品牌如露露柠檬、安德玛、菲乐等品牌也是如此——真正意义上的“全新品牌”,跑出来的寥寥无几。

尽管分析师、咨询师们都在强调差异化、品牌化的重要性,但并非所有企业都能做到。如前文所说,这其中涉及到包括供应链、运动赛道、高额营销投入等方方面面的问题,只有强势企业能够做到赢者通吃。

运动鞋服行业本身已经发展成为相当成熟的市场,尤其是“大而全”品类的市场蛋糕早已瓜分殆尽。整个产业链每个环节的进入壁垒都已较高,其中运动鞋的技术壁垒更高——其剪裁设计、生产加工链条更为繁琐和精细,至今仍然是少数几家品牌商的天下,连代工厂的市场格局也非常稳固。

并且在新的市场机会面前,不光是新势力们会盯住各个细分赛道里的蛋糕,运动大牌也在不断拓展自己的边界和可能性。比如安踏加大科技研发的力量,推出短道速滑服、竞速服、针织滑雪服等科技运动服饰产品,李宁在去年底孵化全新的高端运动时尚的独立品牌“LI-NING 1990”,主要对标就是安踏FILA。

这些运动大牌们心知肚明:自己在供应链和渠道上的优势,能把产品做得比其他品牌更好,卖得更远。打下顾客所需的细分品类可以帮助企业实现业绩持续增长,也可以消灭潜在的竞争对手。

亚当·斯密在其名著《国民财富的性质和原因的研究》中,描述了他参观一个针厂的情况。亚当·斯密所看到的工人之间的专业化分工,及其引发的规模经济给他留下了深刻的印象:第一个人抽铁丝,第二个人拉直,第三个人截断,第四个人削尖,第五个人磨光顶端以便安装圆头。

细致分工和规模优势早已彻底改变了工业生产的过程。鞋服这种看似简单的“缝纫工作”在被分成无数工序之后,壁垒变得高不可攀。运动鞋服这一成熟市场已将“规模经济”发挥到极致,并演化成了头部企业强大的竞争力。

能够预见的是,未来的运动市场依旧广阔且竞争激烈,但有多少空间可以留给新品牌,只是未知。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系[email protected])