4月28日,国内权益类市场进入“熊市”的第N天,A股各大指数走强,沪指涨2.09%,深成指涨3.96%。两市上涨个股超3700只,锂电池、光伏、芯片、军工等板块涨幅居前,其中最亮眼的要数创业板指数,大涨5.52%,创2019年2月以来最大单日涨幅。

但在此前,从2021年12月创业板遇到3500点阻力后,在月中急转直下进入下跌趋势,在过去的5个多月的时间里,创业板指数回调超过36%,最大回撤接近40%。

上一次类似的大幅反弹是在2021年7月29日,创业板报复性反弹5.32%,但那一次的暴涨后,创业板就开启了在3200点-3500点持续震荡的行情。

虽然创业板后市上涨的持续性依旧不乐观,但相比之下这轮单日超5%的报复性反弹发生在前期大幅回调近40%以后,具备一定的安全边际。

01

起底创业板

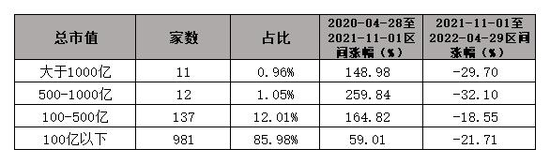

首先全面了解下创业板,截止2022年4月28日,创业板共有1141只股票,这里要提前说明下,创业板指是从创业板股票中选取100只成分股作为基准,并不能代表创业板的全貌。首先是从市值出发,截止当天收盘,创业板千亿以上企业11家,像宁德时代(300750.SZ)、迈瑞医疗这类千亿的巨无霸在创业板还是凤毛麟角,500-1000亿仅12家,而100亿以下近981家,占比接近86%:

数据来源:choice

数据来源:choice然后将时间节点分为两段,从2020年4月至2021年11月大盘主要以上升趋势为主;而自2021年11月至今,大盘进入下跌趋势,将各不同区间市值的创业板企业进行比较来看,整体看100-1000亿市值的表现较好;100亿市值以下的企业表现欠佳;而100-500亿市值的创业板企业在“牛熊”转换时期更具有优势,虽然涨幅不及大市值,但同时也更抗跌一些。

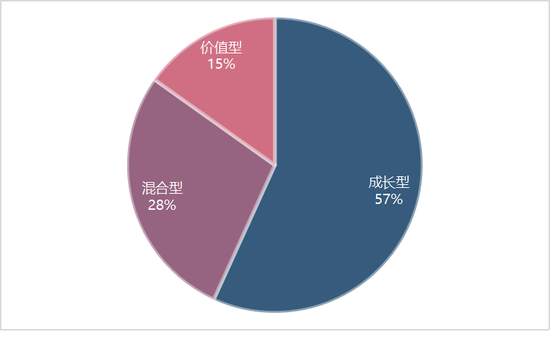

从股票风格来看,57%的创业板上市公司属于成长型,这使得创业板在享受高成长的同时,为投资者带来了高的风险溢价。

数据来源:choice

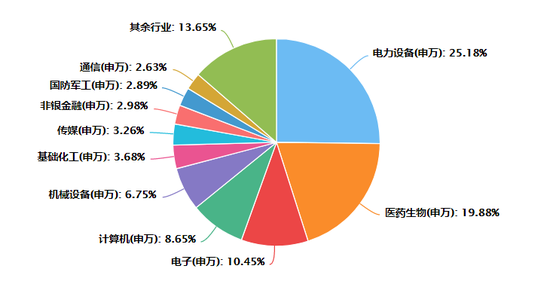

数据来源:choice其次是创业板行业分布。以申万一级行业分类的29个类别来看,机械设备(智能制造、人工智能方向)、计算机、电子和医药生物基本占据了创业板的半壁江山,这四个板块的特点在于新兴产业、高成长、高估值。

数据来源:choice

数据来源:choice既然创业板特点是高成长、高风险,那么从成长性和风险收益情况来看,截止2021年第三季度,创业板平均的加权净资产收益率(ROE)为9.45%,中值为6.39%;而目前创业板的平均加权ROE下降至1.03%,中值降为1.34%,可见在当前这样一个特殊的时间节点,创业板的收益率并不是非常理想。

既然短期收益率无法保证,那成长性呢?下面的成长性统计主要对照了近3年的营收增长与每股净资产的增长情况。其中1141家创业板企业近3年的营收增长平均在72%,复合年化增长在15%左右,而稀释每股收益就比较惨淡,复合年化仅4%。

为了剔除异常值,进行分段。市值在500亿以上的公司的成长性还是相当明显,近3年营收增长在209%,复合年化增长在42%;稀释每股收益增长109%,复合年化24%。市值在100-500亿的公司,近3年营收增长为157%,复合年化增长30%;稀释每股收益增长93%,复合年化20%左右。可以看出市值较小的公司整体上成长性不及大市值公司。

相比之下,500亿市值以上的企业所处行业还是具有较强的规模优势和竞争壁垒,在经历疫情或其他黑天鹅事件冲击时,业绩增速虽然会有减缓的可能性,但整体业绩和稀释每股收益不会出现明显退坡或者亏损的情况。

02

创业板估值洼地

目前万得全A隐含风险溢价水平接近8年90%分位数水平;市场破发率接近2011年熊市的位置,开盘首日涨跌幅中位数达到历史低位;全A静态市盈率低于疫情后的市场低位,但与2018年底仍有差距。多项估值指标逐渐触及低位。

从上面创业板综合指数的市盈率来看,剔除2015年附近的异常值,可以基本得出创业板的大致估值水平区间是在27x-80x左右(均值在50x左右)。从上面的历史估值来看,在过去的十二年里,低于当前估值水平时间段仅有两次,分别是2012年和2018年。

当前创业板整体回调较多,估值已经进入低位。但横向与历史数据相比,当前创业板综指的市盈率的确处于均值以下,但仍然有继续回调的空间,下跌后还是需要个震荡缓冲的时间。

数据来源:choice

数据来源:choice而且从下面纵向来看,创业板综指的估值还是偏高于其他指数。总的来说,创业板的股票整体以中小盘为主,科技、生物医药的占比较高,这两个板块的特点就是高风险、高收益。但是目前看创业板的盈利能力在这波回调后并不理想,而且个股的成长性分化比较严重,大市值的公司成长性更胜一筹。

创业板是否处于“黄金坑”,不仅要从回调幅度来看,历史数据只有参考作用,并不能完全用过去推未来。

这里以创业板指数为例(包含100家成分股),前期,除了宏观环境影响外,创业板指数的大幅回调主要是受到其成分中第一大权重股宁德时代(300750.SZ)和第五大权重阳光电源(300274.SZ)2021年第一季度业绩较差的影响。高权重股业绩不及预期,叠加大环境疫情的不确定性风险,从而带动了市场对于创业板的业绩和盈利增速的预期下降,连续回调导致恐慌情绪蔓延,从而使创业板击穿2200点。

接下来,需要考虑的是创业板的成分股未来的成长性是否可以回归预期。

创业板中大多是高新技术产业,当前权重较大(超过35%)的依然是电力设备板块,新能源相关(宁德时代、阳光电源、亿纬锂能),而先进制造(汇川技术、先导智能等)、医疗保健(爱尔眼科、迈瑞医疗、爱美客、泰格医药等)以及半导体(卓胜微、三环集团等)权重较小。

问题就在于未来中短期甚至长期,电力设备板块的业绩增速是否还会像2021年年初那样高,其实近期的宁德时代和阳光电源的表现已经给出了风险提示。

在过去的一年里,被低估的如医美龙头爱美客(300896.SZ)、眼科龙头爱尔眼科(300015.SZ)等,这些公司成长性依旧,但二级市场的表现非常弱;还有就是先进制造、半导体板块,受到疫情和通胀影响,业绩增速减缓导致过去一年的市场表现也是平平,但是中长期来看仍然都有很强的成长潜力。

本文作者 | 刘超然 来源 | 英才杂志