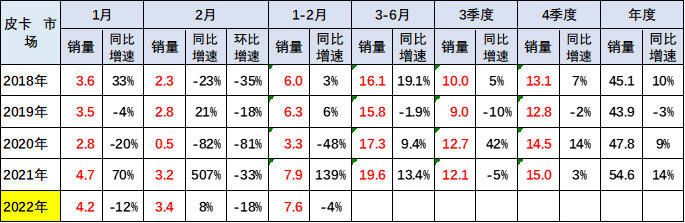

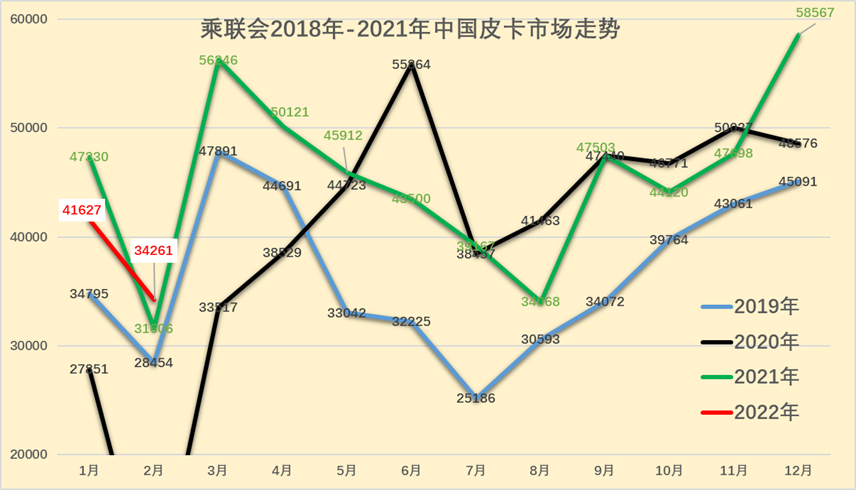

根据乘联会数据,2022 年 2 月份皮卡市场销售 3.4 万辆,同比增长 8%,环比下降 18%。由于疫情后皮卡消费回暖较强,导致 2022 年 2 月皮卡同比 2019 年同期增长 20%。今年 1-2 月的总体皮卡走势依旧较强,累计达到 7.6 万辆,较 2021 年同期下降 4%,表现较好。

在国家汽车促销费政策的总基调下,皮卡车型的三包政策、路权政策实现了对皮卡消费的大力支持,主力车企也推出乘用化皮卡产品。在皮卡文化日益活跃的共同推动下,皮卡市场 2021 年消费持续高增长,最终 2022 年 2 月皮卡同比 2019 年 2 月实现增长 20% 的良好业绩,进一步坚定皮卡市场的发展信心。

全国皮卡市场的区域性回归北方,西南、华南、中南地区的市场需求相对疲软,而北方地区的表现明显改善。随着房地产调整带来的工程类需求低迷,但近期各地政府投资加大,推动皮卡市场与财政紧密度提升。

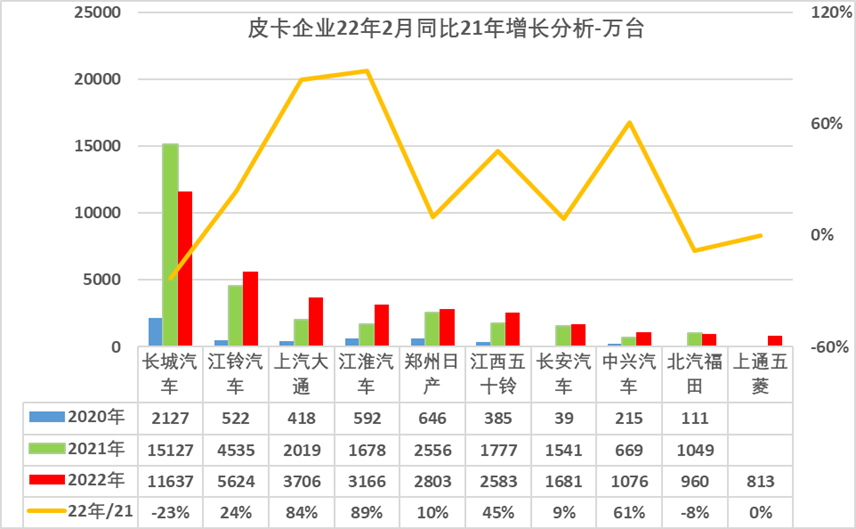

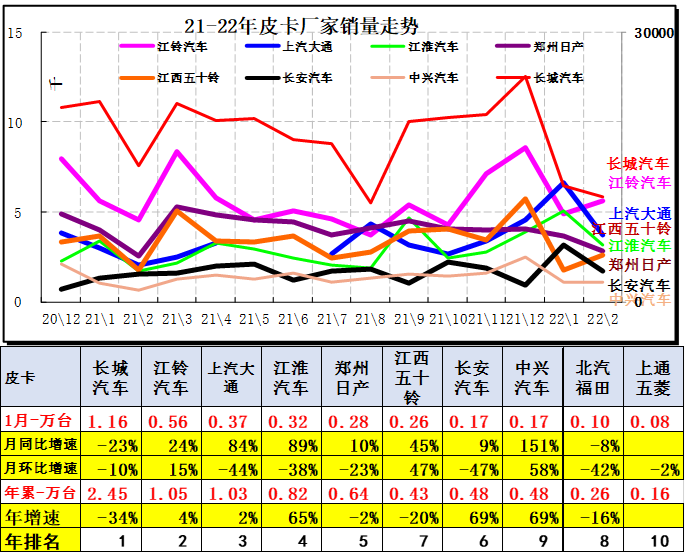

皮卡今年 2 月环比下降 18% 仍属较好,体现了皮卡依旧强于总体乘用车和卡车市场的较好表现。近几年皮卡成为乘商结合的消费新热点,持续表现较强,近期皮卡车企努力跟上时代潮流,龙头主力车企长城汽车皮卡受到芯片短缺影响,提升速度放缓。江铃汽车、上汽大通、江淮汽车表现很好,上汽通用五菱等新进入车企强势低价布局并占据二线主力销量地位,部分传统皮卡企业面临巨大的增长压力。

未来一段时间皮卡市场的增长压力较大,尤其是房地产低迷带来皮卡需求不强,但皮卡仍有强于总体商用车的良好表现。随着皮卡消费文化的逐步兴起,各厂商努力提升皮卡消费的效果也会体现。而皮卡市场受益于乘用化市场扩张的效应也将进一步显现。

一、皮卡市场总体分析

1、全国皮卡市场 2 月走势对比

2022 年 2 月份皮卡市场销售 3.4 万辆,同比增长 8%,环比下降 18%。由于疫情后皮卡消费回暖较强,导致 2022 年 2 月皮卡同比 2019 年同期增长 20%。今年 1-2 月的总体皮卡走势依旧较强,累计达到 7.6 万辆,较 2021 年 1-2 月下降 4%,表现较好。

2018 年皮卡销量年度增长 10%。2019 年皮卡累计销量 44 万辆,累计同比下降 3%。2020 年 48 万,同比增长 9% 是较强的。

2021 年轻卡受到治理超载的刺激增量逐步进入尾声, 2021 年的皮卡销量 55 万,同比增长 14%,相对于传统轻卡的表现是很强的。

2、历年皮卡市场逐月走势

2022 年皮卡批发市场走势仍保持相对较强,这也是因为 2020 年起步较低。由于 2020 年的年初异常低迷,因此 2021 强势增长。2022 年相对于 2018 年和 2019 年的 12 月表现相对平稳,这也是恢复常态的体现。

皮卡属于生产资料车型,由于在春节之前一般购买皮卡相对较少,春节之后皮卡销售进入旺季。主要是工程项目和单位购买的需求增长点。

乘用车的销量代表了中国消费者的生活品质以及追求,但是商用车的销量代表了中国小企业、小私营业主的发展状况,只有商用车的需求上来了,基础民生问题得到解决,乘用车市场才能有恢复的可能。

皮卡市场也是直接反映了小私营业主的发展情况,2020 年以长城汽车为代表的皮卡市场,已经成为疫情趋缓后汽车市场回暖的先头兵。但随着房地产低迷和疫情干扰,第三产业运营压力较大,皮卡市场也相对艰难。

二、皮卡市场环境分析

1、与乘用车一视同仁 皮卡纳入汽车新三包政策

近日,国家市场监督管理总局公布了新的《家用汽车产品修理更换退货责任规定》(2021 年 7 月 22 日国家市场监督管理总局令第 43 号公布)(以下简称《汽车三包规定》)。该规定将在 2022 年 2 月 1 日起施行。值得我们注意的是,新三包规定不仅在细则方面有所变化,还将皮卡这一车型纳入了三包规定之中。也就是说,在汽车管理层面,已经将皮卡的作用约等于乘用车,这对皮卡将来的定位无疑是一个利好政策。

2、C-NCAP 测试新增皮卡车

NCAP(New Car Assessment Program)即新车评价规范,也就是常说的新车碰撞测试。在 2006 年,中国汽车技术研究中心正式建立了 C-NCAP(中国新车评价规程),目前执行的是 2021 年版。在即将于 2022 年 1 月实施的补充修订版本中,增加了皮卡这一类车型。对将来推出的皮卡产品安全性有了更强的要求。

3. 多用途货车通用技术条件发布

《多用途货车通用技术条件》国家标准将在 2022 年 5 月 1 日正式实施。

相比去年 12 月发布的征求意见稿,正式文件删除了 “额定装载质量应不大于 500 kg” 以及有关外部照明和光信号、三角警告牌、反光背心的要求,而一直以来备受关注的 “货箱不能设计为三面全开” 这一条款仍然被保留。

该标准适用于双排座椅多用途货车,单排皮卡不在多用途货车的范围内。标准对皮卡车做了明确定义,并对尺寸、爬坡能力、燃油经济性、货箱、轮胎等方面做出要求,提出了 “货箱顶部长应不超过整车长度的 35% 且不大于 1850 mm”、“座椅间距不小于 650 mm”、“货箱应只有后栏板为可开闭状态”、“至少有一个后排座椅配置 ISOFIX 儿童约束系统固定装置” 等详细条款,以保证皮卡车的客货两用属性及行驶安全。

同时,标准对皮卡车的碰撞性能,安全带、儿童约束系统及固定点,座椅及头枕,制动,视野,轮胎等提出了更高要求,明确这些方面的技术要求应与乘用车有关指标保持一致;而由于皮卡车对动力性有更高的需求,所以在节能和环保方面,污染物排放限值、燃料经济性、车内空气质量以及电磁兼容性的技术要求与现有标准保持一致即可。

4. 皮卡拖挂新增 C6 资质

2022 年 1 月底,公安部公布了《机动车驾驶证申领和使用规定》(公安部令第 162 号),规定中明确定义了轻型牵引挂车这一类车型定义以及所需的 C6 驾驶资质,为轻型车拖挂这一新兴现象确立了法律依据。该规定将于 2022 年 4 月 1 日起施行。让皮卡 + 拖挂的汽车列车驾驶方式合法化,让拖挂驾驶员操控经验更丰富。

三、皮卡市场销售区域特征

1、皮卡市场区域变化

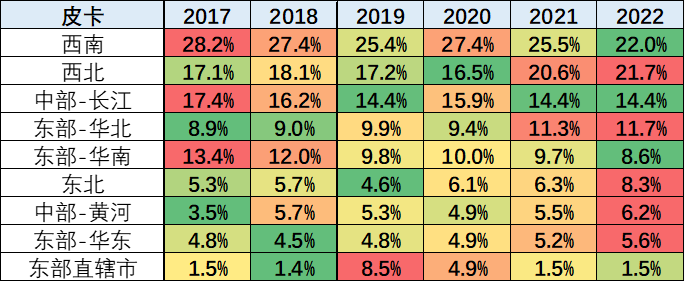

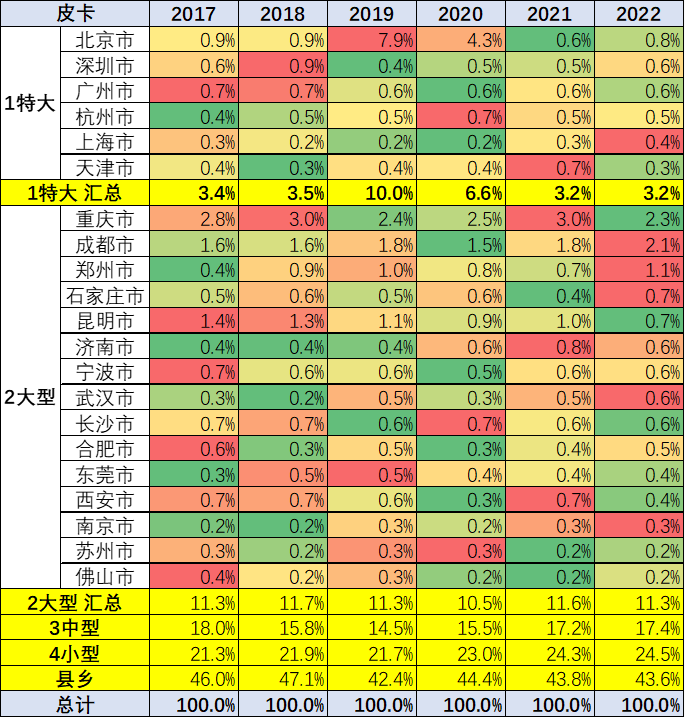

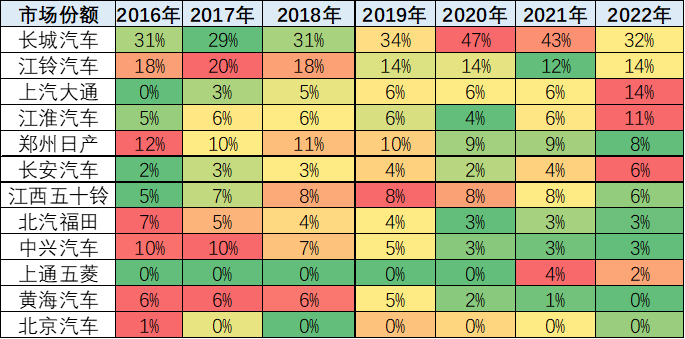

皮卡市场的区域在西北、西南为主,西部地区的皮卡需求较大。 目前来看,西南、西北地区的皮卡需求占到总体需求的 40% 以上,成为两大核心市场。 西部市场近期保持相对稳定的态势并没有明显的收缩特征。 而目前增长相对比较快的是华北地区和中部黄河地区,包括东北地区皮卡市场也有明显的启动特征。 但是目前来看华东、华南地区的皮卡市场并没有大幅的增长。 皮卡还是北方和中西部市场表现相对较强,这也是因为北方和中西部市场市场经济相对不活跃,主要是靠投资和工程建设为主拉动需求。 私人乘用化皮卡的发展有待进一步加强,近期的长城汽车乘用化皮卡值得期待。 2、皮卡销售区域分析 皮卡市场目前主力的销售区域还是在以中小城市和县乡市场为主,尤其是县乡市场目前的表现相对来说还是较强。2022 年 2 月的县乡市场表现尤其突出的特征。而中型城市市场保持稳定,大城市市场目前来看并没有明显的突破特征。 特大城市的市场逐步处于爆发后的萎缩特征之中,而限购城市市场中,天津市场的表现特别的突出,今年的份额达到 20% 左右的限购城市的份额,而广州也表现得相对较强。前期相对表现相对较强的北京等市场表现属于偏弱的状态。 四、中国皮卡市场竞争分析 1、皮卡厂商表现分析 2022 年皮卡市场主力厂商表现较好,长城汽车皮卡保持平稳的绝对优势地位,江铃汽车主力地位稳定。江淮汽车等保持强势增长。 2022 年上汽通用五菱新品快速走强,上汽大通、长安汽车、中兴汽车等表现出色。2 月的江西五十铃等表现相对较强。 2、皮卡厂商年度份额走势 2022 年 2 月皮卡市场依旧保持 1 超多强的走势特征,但开始逐步体现分化的趋势。长城汽车的皮卡销量一枝独秀,近几年长城皮卡销量份额持续提升,2019 年保持皮卡总量的 34%,2020 年保持皮卡总量的 47%,2021 年销量份额达到 43%。 今年 1-2 月长城皮卡份额领先,江铃汽车、郑州日产、江西五十铃等保持较强地位,随着上汽大通、江淮汽车、上汽通用五菱皮卡快速崛起,形成头部企业挤压尾部企业销量的特征。 皮卡市场份额 10% 左右的厂商目前有郑州日产和长安汽车,包括江西五十铃也是很强的,这几家都是历史上相对强势的传统厂商。 3、皮卡厂商月度走势 近期部分皮卡企业的表现相对较强,在季度强势增长后,近期长城汽车皮卡表现相对平稳。2 月的江西五十铃和中兴汽车环比走势较强。 2022 年传统大集团的皮卡强势厂商都很强,尤其是江淮汽车等的表现突出。江铃皮卡的回暖速度较快。相对属于新势力的上汽大通和长安汽车的皮卡表现较好。 4、皮卡车型月度走势 2020 年起,伴随国六升级,产品更新迭代速度加快,皮卡进入市场调整期。根据乘联会的皮卡市场跟踪,皮卡走势中的长城皮卡占据绝对主导地位,前期是风骏 7 皮卡表现较好,近期长城炮表现超强,大幅超越风骏 7 成为市场的领军。 2021 年,增量主要来自二、三线市场。主要是工程建筑、市政电力、农林牧渔、批发零售业原有的领域以及高端化、乘用化、越野玩车的这类全新客户。