原标题:凯普生物三季报净利预增最高145%,新冠检测业务高增长可持续吗?

图片来源:图虫

图片来源:图虫新冠检测概念股凯普生物(300639.SZ)预计三季度业绩将继续保持高位。

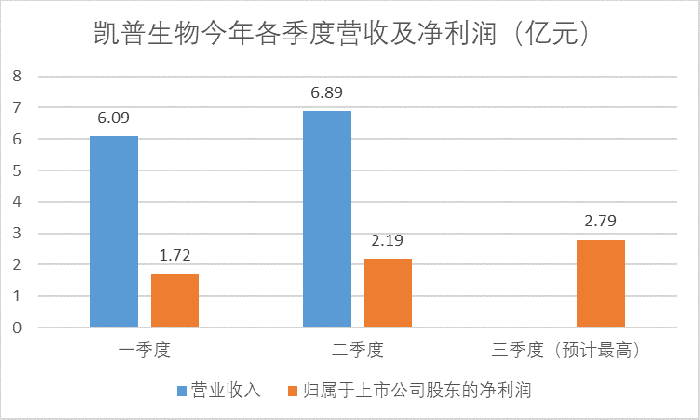

9月6日盘后,凯普生物公告称,公司预计今年前三季度实现归属于上市公司股东的净利润6.10亿元-6.70亿元,同比增长123.20%-145.16%。今年三季度公司预计实现归属于上市公司股东的净利润2.19亿元-2.79亿元,同比最高增长94.58%。

凯普生物的业绩由疫情带动。结合公司往期经营数据来看,2020年以前公司单季度归母净利润从未超过5000万元,开展新冠检测业务后业绩持续增长。今年以来公司净利润持续走高,三季度或将成为公司营收及净利润最高的一个季度。

对于业绩变动的原因,凯普生物表示期内公司以集团作战模式持续参与香港及内地新冠疫情防控,相关业务获得快速发展。

尽管有着良好业绩的加持,但凯普生物的股价变动却较小。今年以来公司股价一直维持在区间震荡,年初至今股价仅微涨2.79%。

股价未变的原因或是市场对凯普生物高业绩可持续性有所担忧。公司战略为“核酸检测产品+医学检验服务”,其中核酸检测产品占了较大部分,公司也在半年报中坦言营业收入变动的原因为“核酸检测需求增加”。

一方面,各路资本跨界入局新冠检测行业,且国内疫情已得到有效控制,可能导致凯普生物的核酸检测量有所下降。

在半年报中凯普生物指出,“国家大力部署基层核酸检测能力,我国核酸检测实验室数量大增”。不过目前公司检测数量还未出现下降趋势。半年报显示,今年上半年公司完成新冠检测超1500万人次;8月16日公司在互动平台回复称,截至目前今年整个医检集团共完成新冠核酸检测的人份数超2000万人份,检测数量尚未出现下滑趋势。

另一方面,核酸检测项目降价可能常态化,或将影响凯普生物核酸检测业务的盈利能力。各级政府正在逐步实施核酸检测项目“技耗分离”,对新冠试剂及耗材实行集中采购,检验技术服务单独收费。

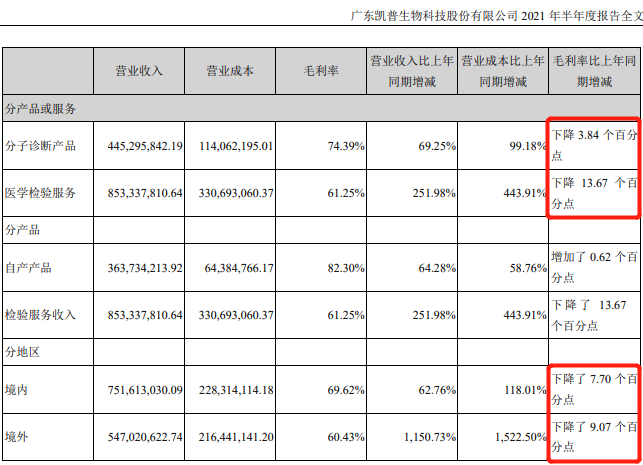

事实上凯普生物的毛利率已经承压。半年报显示,公司分子诊断产品毛利率下滑3.84个百分点,医学检测服务毛利率下降13.67个百分点。

图:凯普生物今年上半年毛利率变动情况

图:凯普生物今年上半年毛利率变动情况除了新冠肺炎检测业务,凯普生物HPV、地贫、耳聋基因等检测产品回暖也是影响公司业绩的因素之一。公司在半年报中称,上述产品收入受医院门诊量下降影响较大,报告期内相关产品销售已恢复常态。

值得一提的是,凯普生物已开展妇女儿童医院建设项目。8月11日公告显示,公司拟通过全资子公司凯普健康管理投资建设运营一所民营营利性医院。公司表示,随着二胎、三胎政策全面开放和推进,围绕妇女儿童相关的医疗服务的需求非常明显。