今天,分享一篇扭亏为盈,成实外“咸鱼翻身”?,希望以下扭亏为盈,成实外“咸鱼翻身”?的内容对您有用。

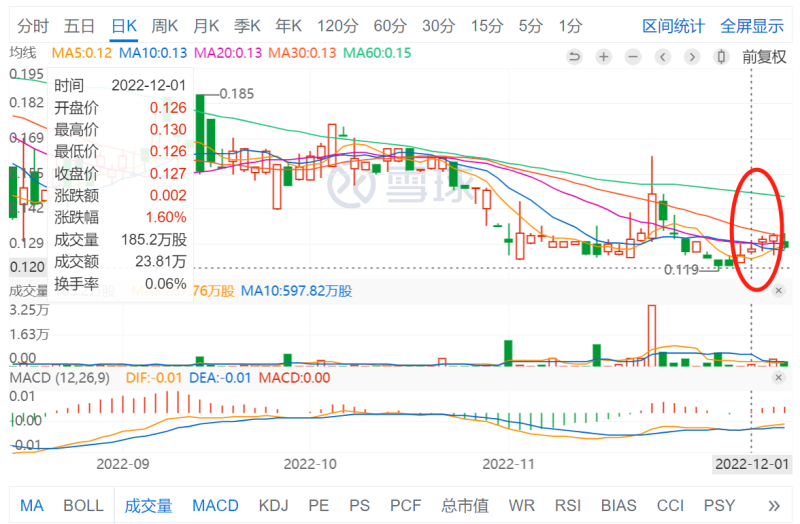

12月1日盘前,成实外发布截至8月31日止年度业绩,随后多日,其股价保持上升趋势。

另据联交所显示,年报发布当日,成实外获执行董事邓帮凯在场内以每股均价0.127港元增持21.9万股,共计出资约2.78万港元。

一系列积极信号背后,成实外交出了怎样的成绩单?

扭亏为盈,营收向好

2021年,成实外将财报周期进行调整,自每年的1月1日至12月31日更改为每年的9月1日至次年8月31日。

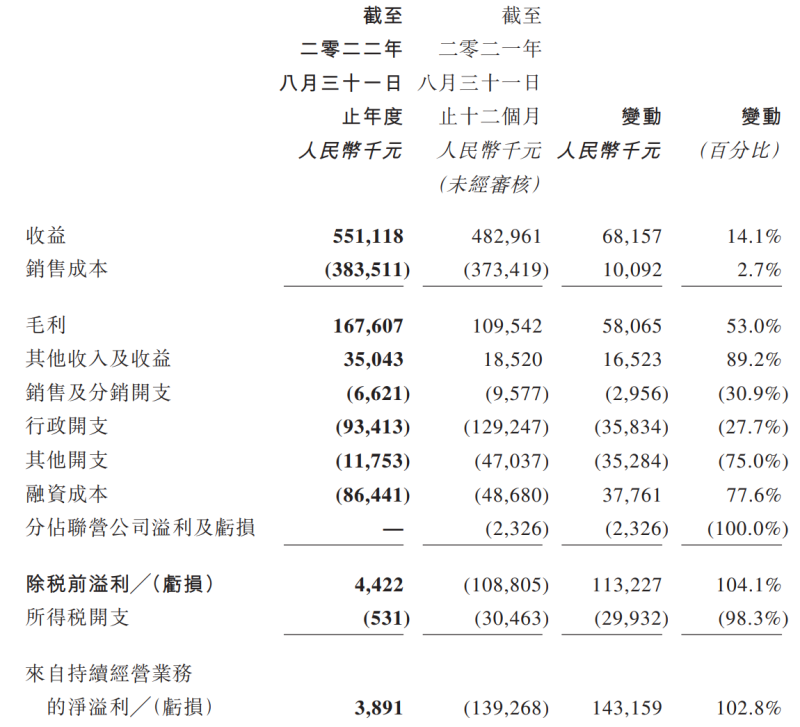

由于2022财年比调整后的2021财年多出四个月,在财报表现上,成实外实现了规模性的全面增长——收入增长117.4%,毛利增长25649.8%,净利润增长102%。

而与自2020年9月1日至2021年8月31日12个月的业绩相比,2022财年,成实外收益为5.5亿元,较同期的4.83亿元增长14.1%;来自持续经营业务的净溢利为389.1万元,实现扭亏为盈,上年同期亏损1.39亿元,同比增幅102.8%。

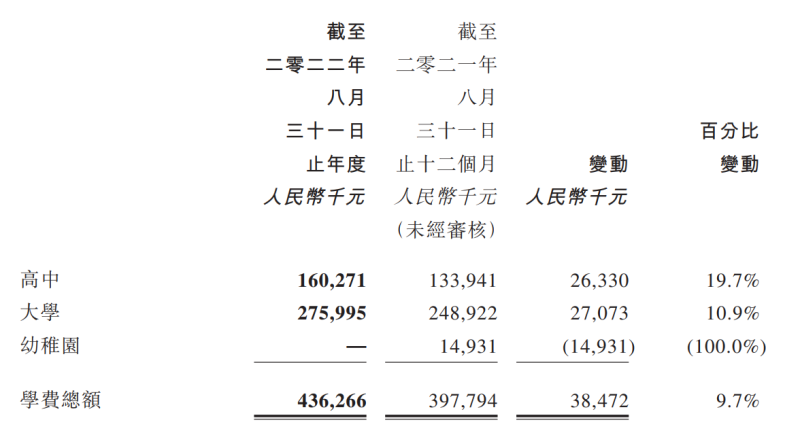

在财报中,成实外指出,收入和利润的增长主要由于,学费收益由截至2021年8月31日止12个月增长9.7%至本财年的4.36亿元。学费的增加主要由于自2021年9月起,德阳成外高级中学及成都市金牛区实外高级中学两所新高中开始营运,导致2021/2022学年学生入学人数增加。

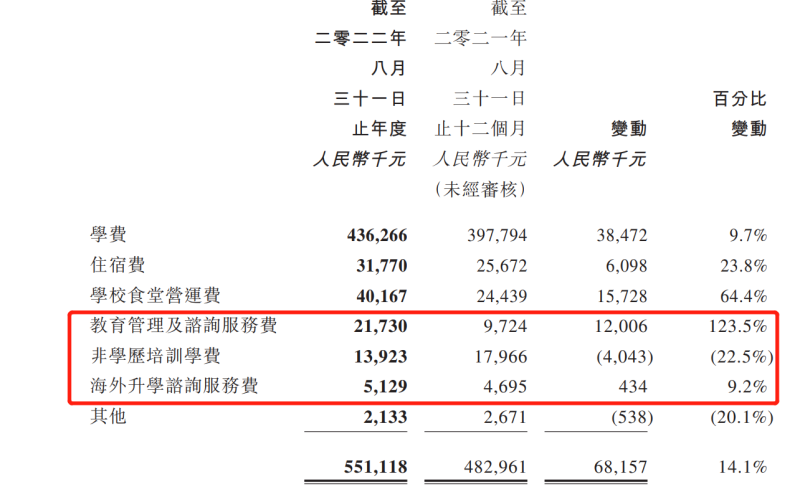

与此同时,因学生人数的增加,来自学校食堂服务收益也同比增加了64.4%至4020万元。另外,财年内成实外也向若干民办学校及公立学校提供教育管理及资讯服务,这也使得来自服务费的收益同比增长了123.5%,也一定程度上带来了总收益的增长。

当然,上述两所新高中的投入运营,也一定程度上带来了其成本的增加。

2022财年,其销售成本增加2.7%至3.84亿元。而增加原因主要由于,上述两所新高中开始运营以及旗下学校教师人数增加导致雇员成本同比增加9.9%;另外,新增两所高中带来的学生人数增加,也使得食堂营运直接材料成本增加了45.4%。与此同时,物业、厂房、小区装修等折旧费用减少也使得折旧与摊销成本同比减少15.9%。

值得关注的是,尽管两所新高中投入运营使得成本微增,但本财年成实外的各项开支均有明显缩减。

2022财年,由于实施了成本开支控制措施,其销售及分销开支同比减少30.9%;同时,由于来自2020/2021学年的持续及已终止经营业务之间交易的增值税影响,其行政开支同比减少27.7%;除此之外,2022财年,成实外的其他开支同比减少75%。

控制费用开支,营收取得增长,最终使得成实外盈利改善。

学生人数增长

不仅如此,本财年,成实外的学生数量也实现了增长。

2021年8月,成实外宣布以现金代价750万元出售旗下成都外国语学校附属小学及成都市金牛区成外附小幼稚园的100%出资人权益,此后,曾被称为“川渝民办教育头把交椅”的成实外如何转型,便吸引了无数目光。

根据《民促法》要求,截至目前,成实外已完成包括成都市金牛区成外附小幼稚园、成都外国语学校、成都市实验外国语学校及其附属小学、成都实外新都五龙山学校、宜宾市翠屏区成外学校及其附属小学等在内的共计17所提供幼稚园、小学、初高中教学服务的学校。

财报信息透露,2022财年内,成实外在成都市设立了两所新高中。至2022年8月31日,成实外在四川省的五个城市、中国香港及美国尔湾市经营11间高中、大学及课后辅导中心,通过这些学校,成实外主要提供高中及高等教育的学历教育全面教育课程。此外,成实外还向四川的一间公立高中、两间学前教育至九年级公立学校以及5间民办幼稚园提供教育管理及咨询服务。

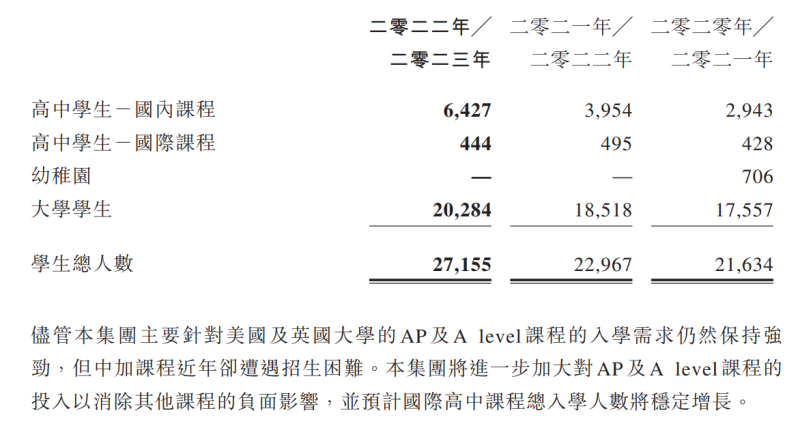

除了学校数量稳定增长,学生数量也在增加。2022-2023学年,成实外教育学生入学总人数27155人,比上一学年的22967增加4188人;网络学校入学9319,比上一学年的7432人增加1887人。其中,国内课程的高中学生由上一学年的3954人增长37.25%至6427人;国际课程的高中学生同比下降10.3%至444人;大学学生同比增长9.54%至20284人,占学生总数的近75%。

而国内高中学生数量的持续增长离不开优秀的升学率。据财报数据透露,2022年高考中,成实外旗下两所旗舰学校94.7%的毕业生,均考取了可升读中国一流大学的分数,其中47名高中毕业生获得北京大学或清华大学录取。其余学校中,也有72.4%的毕业生分数高于大学录取线,比例远高于四川省高中平均大学录取率36.4%。

对于学生人数的进一步变化,成实外表示,尽管其主要针对美国及英国大学的AP及A level课程的入学需求依然保持强劲,但中加课程近年遭遇招生困难。对此,集团将进一步加大对上述课程的投入以消除其他课程的负面影响,并预计国际高中课程总入学人数将稳定增长。

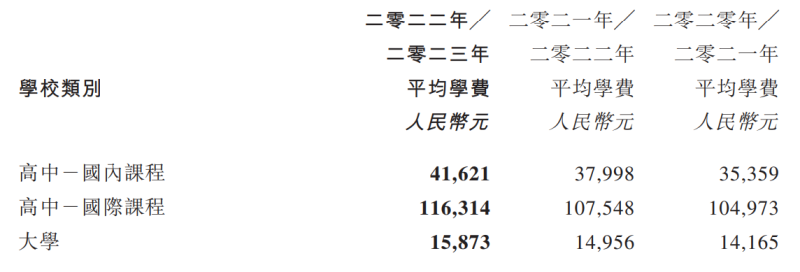

高升学率吸引了更多的学生报名,但其背后也对应着高昂的学费。根据财报数据显示,成实外旗下国内高中课程,2022/2023学年平均学费同比增长4.27%至41621元;国际高中平均学费则同比增长8.15%至11.63万元;大学课程平均学费则同比增长6.13%至15873元。

财年内,高中共计学费收入1.6亿元,同比增长19.66%,占总学费收入的36.7%;大学学费共计2.76亿元,同比增长10.88%,占总学费收入的63.3%。

经历了转型初期的阵痛,成实外本季度业绩展现了积极一面,成实外是如何实现的?

“轻资产”运营初见成效

在此前宣布转型时,成实外便和光正教育、枫叶教育、凯文教育等其他多家港股民办学校一样,锚定了“轻资产”运营。

所谓“轻资产”运营可以理解为,向民办学校或公办学校输出运营管理,并收取管理费用,这种模式可以大幅减少土地和基建费用的投入;此外,还有课外活动、课后托管、升学指导、夏令营和冬令营等多种业务形式增加收入。

截至目前,剥离掉整个业务近6成的K9板块之后,成实外毛利率不降反升或许可以说明其“轻资产”运营初见成效。

而除了“轻资产”模式,成实外教育也在积极探索其他转型路径,包括进军海外升学咨询服务,以及提供非学历培训,例如与若干商业房地产业主合作,开设一站式全面教学课程;推出学生本地生活服务、课外关怀等非学科活动。

但从财报来看,这些新尝试的开展并不顺畅。

尽管2022财年,海外升学咨询服务的收入同比增长9.2%,但由于疫情等因素影响,一定程度上或减低学生出国留学意愿。非学历培训业务的学费收入更是同比减少22.5%至1392.3万元。

上述业务中,只有教育管理咨询业务大幅增长123.5%。据悉,成实外的教育管理咨询业务是向K-12学校和学前班,提供包括教育质量监控、课程开发、日常运营、教师招聘及培训、品牌推广、校园设计等支持,其客户包括一间公立高中、两间K-9公立学校,以及五间民办幼儿园。

总的来看,对于成实外来说,逐渐复苏的业务之后,下一个议题是能否打动资本市场的投资者。2022财年业绩发布后,成实外股价连续三天上扬,累计上涨近6%。但其市值仅余4.1亿港元,较比去年5月14日《民促法》发布前的39亿港元,已下挫近90%。

未来,“轻资产”模式又能否持续带来稳定的利润,能否持续释放积极信号重获中小股东的青睐,成实外想成功“翻身”,还需要时间。