近日,新东方烹饪母公司中国东方教育发布中期业绩,上半年公司收入18.79亿元,同比下滑6.1%,主要因期内招收新生及新客户注册人数同比减少14%。

作为职业教育赛道的老牌企业,中国东方教育似乎感受到了“寒气”。即便如此,公司仍然选择大规模加码线下,究竟是背水一战还是急躁冒进?

核心业务下滑明显

从财报数据看,上半年中国东方教育的发展情况并不乐观,核心业绩数据均出现了不同程度的下降。

报告期内,公司实现收入18.79亿元,和上年同期的20.01亿元相比下降6.1%,毛利为9.93亿元,同比下降10.3%,经调整纯利为1.75亿元,同比大幅下降41.9%。

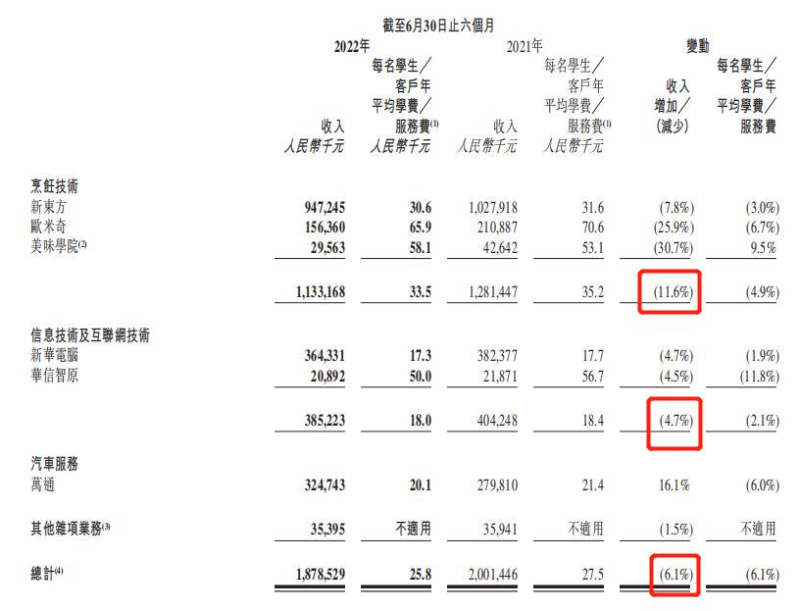

目前,中国东方教育的收入主要来源于烹饪技术、信息技术及互联网技术、汽车服务三大板块,旗下包括新东方烹饪、欧米奇、新华电脑、万通等知名品牌。上半年,除了汽车服务收入同比上升16.1%至3.25亿元以外,烹饪技术板块实现收入11.33亿元,同比下降11.6%,信息技术及互联网技术板块收入3.85亿元,同比下降4.7%。

对于收入及利润下降的原因,公司称是上半年招收新生人数及新客户注册人数同比减少14%所带来的。具体来看,在新培训人次和新客户注册人数方面,烹饪技术和信息技术及互联网技术板块分别同比下降24.8%、6.7%,两者营收加起来占比总收入超过八成,承担着主要的创收任务。而尽管汽车服务和时尚美业出现了两位数的上涨,增势不错,但业务规模仍处于发展阶段,尚且不能弥补烹饪及信息板块收入下滑带来的不利影响。

作为集团旗下最知名的品牌,新东方烹饪尤其体现了整体业绩的颓势。上半年,新东方烹饪新培训人次和新客户注册人数为26532人,同比下降21.1%,每名学生平均学费同比下降3%至3.06万元,该板块业务期内收入9.47亿元,同比下降7.8%,实现毛利5.47亿元,同比下降8%,毛利率和上年同期基本持平。

中国东方教育的收入主要依赖旗下各品牌的学费,招生情况和人均学费直接影响集团的业绩数据。但上半年无论是新学员数量,还是每名学生平均学费都出现了同比下降,因此营收利润的下滑也不可避免。在这样的情况下,为了维持现有盈利水平,公司势必要控制费用开支,事实上中国东方教育也在财报中多次提到要进行严谨的成本控制,但结果并不像预想中一样理想。

上半年,中国东方教育的收入成本为8.85亿元,同比约减少1%,减幅几乎可以忽略不计。在历来被人质疑的销售开支过高问题上,集团采取措施的效果也有限,期内销售开支为4.43亿元,同比仅下降4.5%。行政开支和研发开支虽然同比均有下降,但降幅都不大,财务成本甚至同比还上升2%至8240.6万元。

收入下降、利润减少、费用开支控制成效有限,上半年中国东方教育交出的成绩单并不好看。

寒潮袭来

作为职业教育领域的代表企业,中国东方教育业绩不佳一定程度上反映了行业整体的境遇。财报中提到,受到疫情反复的影响,集团若干学校暂停实体课程,尽管学校称已经制定全面的线上学习计划,以供学生在线学习,但并未具体说明线上教学方式。

根据2020年的报道,中国东方教育试图通过微信、视频直播APP等移动网络全面开启“云课堂”线上学习。职业技能培训对线下场景的要求较高,推出线上课程本身较为困难。更何况,从微信是公司线上教学的主要平台可以看出,中国东方教育缺少线上布局,线上的缺失让公司在应对疫情时底气不足。

2022年上半年,公司的研发开支为1008.5万元,同比不增反降,近三年公司的研发开支整体也呈收缩趋势。半年报中,中国东方教育并未提及有关线上布局的具体动作,自2020年疫情爆发以来,公司的线上业务并未取得太多拓展。与之相比,公司的学校及中心数量却仍在增加。

除了疫情的反复,就业环境不景气或许也是让中国东方教育招生遇冷的重要原因。以餐饮业为例,短期内,疫情反复影响下,堂食随时可能被叫停,很多餐厅无法开门营业,陷入经营困境中,尤其是中小型商户的抗风险能力较弱。长期看,大型连锁品牌不断兴起,不少机构纷纷抢滩预制菜市场,厨师的就业环境面临很大的不确定性,对学生的吸引力降低。

同时,移动互联网也迎来政策收紧、资本撤退的环境。今年上半年大厂严控开支,甚至屡屡传出裁员、裁撤事业部等消息,互联网行业收缩规模,对中国东方教育旗下的信息技术及互联网技术板块的新华电脑、华信智原的招生及营收势必也会带来不利的影响。

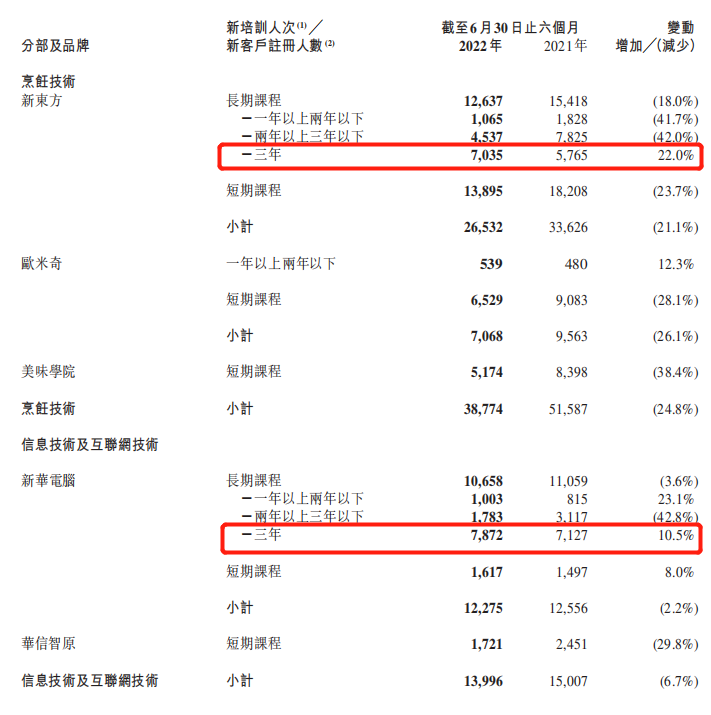

值得注意的是,在新培训人次/新客户注册人数方面,无论是新东方烹饪还是新华电脑和万通汽修,选择三年长期课程的人数同比均出现了两位数的上涨。学生报名参与职业技能培训时间整体延长,释放出新的需求信号。在就业市场疲软的当下,学生们或许更倾向于选择时间较长的培训项目,踏实锤炼技能以提升自己的竞争力。

面对疫情带来的不确定性,中国东方教育能做的并不多。线上布局迟滞,最优先的选择仍是扩大规模、加码线下的战略。

持续加码线下

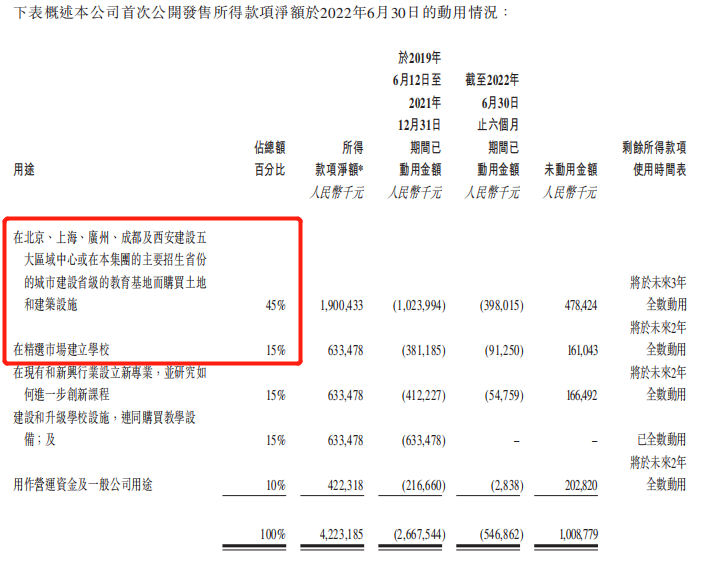

半年报提到,中国东方教育未来计划扩大校园网络,建立区域中心及省级教育基地。公司认为,人口超过500万的城市对烹饪技术、信息技术及互联网技术、汽车服务以及时尚美业均有巨大的潜力且未得到满足的需求。基于这样的判断,中国东方教育将首次公开发售所得的42.23亿元,六成都用在了购买土地、建筑设施、建立学校上。

截至2022年6月30日,中国东方教育的定期存款、银行结余、现金总额为30.88亿元,充沛的现金流仍然支持公司在业务方面进行更多探索。配合新建的学校,公司还计划继续拓展课程结构,在人工智能及医疗保健等服务业及新经济的职业技能教育进行市场开发。

券商对此给予了积极的评级,海通证券表示,公司积极拓展业务内容,跨赛道扩张能力逐步得到验证,成长天花板有望打开,维持“优于大市”评级。中信证券提到,伴随更多区域中心落地,公司具备丰富硬件设施的同时,也有更充分的条件申请技师学院资质,提高长学制学生占比。

然而,不断发力线下,会继续承担疫情的不确定性,如果疫情不断反复,公司的招生情况和新学校的投入仍然会受到影响。同时,目前的烹饪与计算机业务都在面临不同程度的冲击,新东方烹饪亟需扩充新业务条线。但考虑到公司当下在研发方面的投入,人工智能和医疗保健都属于门槛较高的行业,新领域开发的难度必然不小。

总体来看,疫情反复的情况下,公司不断加码线下更像是一场豪赌。赌的是扩建扩大校园网络依然是职业技能培训的主要打法;赌的是中国东方教育的旗下品牌依然有号召力;还是传统的餐饮、计算机等业务依然有造血能力,是需求依然旺盛。中国东方教育的未来,是坚如磐石,还是巨轮搁浅?