记者/李旖露

“元宇宙”像一阵飓风席卷了互联网。

“元宇宙(Metaverse)”,即是Meta (超越)+ Verse (宇宙),通过真实感的还原技术与实时或是低延迟的通信环境为用户打造一个平行于现实世界的、具有沉浸式体验的虚拟世界。

今年7月,Facebook CEO马克·扎克伯格宣布要实现“元宇宙”的愿景。国内外各大互联网科技公司与资本纷纷加码。AR/VR作为虚拟世界和现实世界深度叠加的技术,被视为“元宇宙”的重要接口,又一次站上了“风口”。

从2014年Facebook收购Oculus起,VR产业经历了高低起伏。“元宇宙”概念的兴起,让人不免好奇,VR行业要再度迎来春天了吗?这一波热潮会带动行业的爆发吗?

在不同“象限”找各自的存在价值

VR从采集端到内容呈现端,涉及全景拍摄、算法合成、光学显示、应用建设等多个软硬件环节。在纳德光学创始人兼CEO彭华军看来,VR是触觉、视觉、嗅觉多维度的体验,是个宏大的概念,但今天大家谈起VR,更聚焦在视觉上的体验。

纳德光学是创立于2015年的专注于近眼显示开发与应用的深圳企业,是国内AR/VR近眼显示领域的技术领先者。GOOVIS是纳德光学旗下的头戴显示器品牌,目前已推出四款消费级产品。

“沉浸感和交互性是我们理解VR的两个关键词。”彭华军说,由此可以把广义化的VR划分成四个象限——强沉浸、强交互;强沉浸、弱交互;弱沉浸、弱交互;弱沉浸、强交互。当下无论是头部企业还是赛道中细分领域的公司都可以划分到这四个象限里来理解。

GOOVISPro蓝光3D头戴影院

GOOVISPro蓝光3D头戴影院包括GOOVIS在内的主打观影功能的头戴显示器,以及常见的、通过移动手机端实现的VR看房、VR逛博物馆等属于弱沉浸、弱交互的象限。Oculus系列、Pico Neo系列等主打游戏功能的VR一体机,通过头显和传感器设备让人的感知体验更丰富,属于强沉浸、强交互的象限。AR方面相关的场景则落到弱沉浸、强交互的象限。扎克伯格所说的“元宇宙”,即一个平行于现实世界运行的人造空间,是需要AR/VR技术融合打造的强沉浸、强交互的体验。

尽管目前GOOVIS主要面向C端用户的娱乐需求,纳德光学也在探索B端的应用场景,比如视觉训练、医疗手术等需要借助高清晰度成像的场景。彭华军认为,VR在硬件领域日益完善,未来的发力点应该在应用端,即在不同“象限”找各自的存在价值。

在看到科技联合创始人兼CEO陈丹看来,VR解决的是虚与实怎么结合的问题。看到科技是2016年创立于深圳的一家3D全景VR影像公司,专注新一代视觉计算技术研发,已推出专业级全景相机Obsidian系列、5G+8K VR直播系统、消费级全景相机QooCam系列等产品。

“全景拍摄,并通过3D渲染和算法实现现实场景中的素材数字化,是VR内容的第一步,我们称之为‘轻VR’。”“轻VR”是更具沉浸性和交互性VR体验的基础。

ObsdianPro-12K3D影视级VR摄影机

ObsdianPro-12K3D影视级VR摄影机陈丹对公司的发展有着长远的规划,“我们成立公司的时候就知道,VR在技术上至少需要7、8年的打磨,这是一件长周期的事情。”看到科技从图像获取、算法处理领域着手深耕,通过硬件与算法的结合提升不断提升VR影像产品体验。最初,产品主要面向影视、直播、旅游、运动等方面的使用场景,从2018年起探索会议场景的落地。

看到MeetingS超广角180°智能视频会议机

在看到科技的版图里,会议场景只是许许多多远程沟通场景的其中之一。等头显越来越普及,传感技术能带来更好的沉浸体验之时,一个强沉浸、强交互的时代到来的时候,影像技术上的积累会让看到科技的价值更加凸显。这也是陈丹在采访中多次提到“轻VR”只是公司目前第一步的原因,“元宇宙”是星辰大海。

融资热度复苏,行业趋向理性发展

从2014年Facebook 20亿美元收购Oculus开始,VR行业走过了起伏的几年。今年Facebook启动面向“元宇宙”愿景的转型发展规划后,VR又成为了焦点。

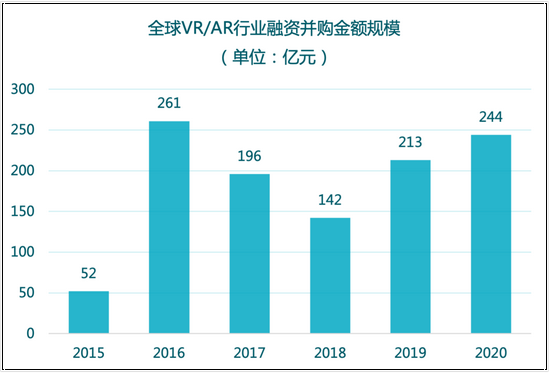

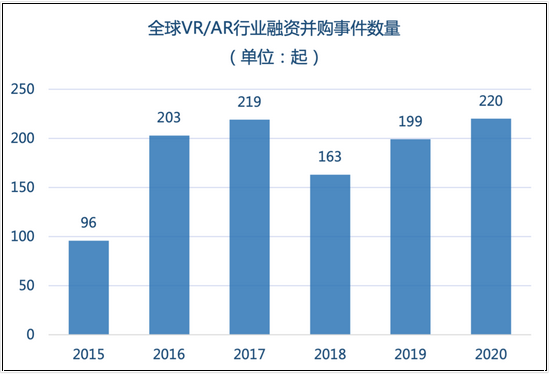

据陀螺研究院的数据,2020年全球VR/AR产业融资并购规模总额为244亿元,较2019年规模增长了15%;融资并购事件数量为220起,较2019年增长11%。

数据来源:VR陀螺研究院

数据来源:VR陀螺研究院陈丹认为,这波回暖是因为技术积累,Pico就是寒冬坚守的代表。从消费端来说,硬件日臻完善,眩晕感等用户体验的问题得到了解决,VR设备将越来越普及,使用VR的门槛将越来越低。从产业端来说,VR真正进入了一个解决问题的阶段,将有更多的行业应用落地。

“2020年受疫情影响,加上定价399美元的VR一体机Oculus Quest2的推出,重启了VR的热度,”彭华军表示,始于2020年的这波VR热潮与之前的热潮是不同的,“经历洗牌,剩下在赛道中的基本都是头部企业,行业趋向理性。”

今年“元宇宙”概念兴起,投融资更加活跃,VR热度可见一斑。

1月,爱奇艺VR获数亿元B轮融资;2月,全球著名的互动娱乐软件公司EA 公司21亿美元收购Glu Mobile,后者曾开发VR游戏《Deer Hunter VR》;3月,Pico获2.42亿元B+轮融资;5月,VR技术服务商STEPVR获近亿元融资;7月,瑞典知名VR游戏工作室Resolution Games 完成2500万美元C轮融资;8月,看到科技宣布获得数千万元的新一轮融资。

总体来看,成功完成融资的企业都是近几年深耕硬件和内容建设的企业,资本告别大水漫灌,开始寻找和投资在细分赛道具有核心竞争力的企业。

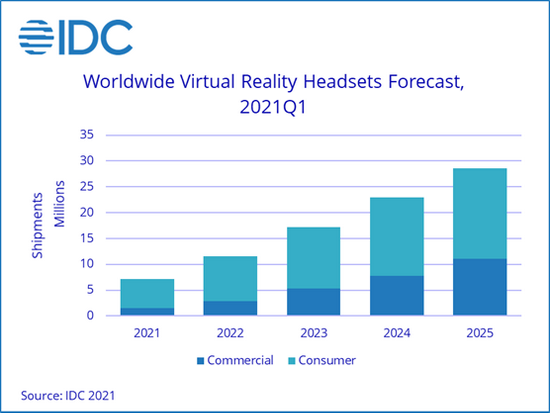

从出货量数据看,也可以看到VR市场正逐步回暖。据前瞻产业研究院整理的数据,2016-2019年全球VR头显设备出货量均不超过400万台,2020年全球VR头显设备出货量大幅上涨,达到670万台,同比增长71.79% ,预计2021年全年出货量将超过980万台,到2026年突破4000万台。IDC最新数据显示,2021年第一季度全球VR头显出货量同比增长52.4%,全球出货量预计将于2025年增长至2860万台,五年复合年增长率为41.4%。

行业还未到爆发期,应用生态建设是重点

这一波“元宇宙”带动的VR热潮意味着行业爆发吗?作为行业内多年的深耕者,陈丹和彭华军都认为行业还没到爆发期。目前,头部企业如Facebook、Pico的硬件,市场接受度都不算高。

Oculus Quest2 VR一体机

Oculus Quest2 VR一体机Facebook 2014年收购Oculus,Oculus Quest 2的销量爆发在收购的7年之后。虽然根据IDC的数据,Oculus是目前全球VR头戴设备的市场份额第一的品牌,但出货量也只在300多万台的量级。

“站在VR内容拍摄端的角度,我们认为行业爆发的前提是消费端硬件的普及,当普通消费者都能用上VR,市场才能打开。”陈丹表示,Pico的收购以及“元宇宙”的概念提出,都证明VR行业不断在往前走,激发出新的机遇。他看好行业在未来2-3年加速进入爆发期。

彭华军提到,目前对于大多数人而言,VR设备的体验还无法达到让人买单的程度,未来5年会是行业的成长期。除了提升硬件技术,VR在各行各业的应用价值还有待挖掘,应用生态建设是重点。

据不完全统计,目前全国约有300家VR/AR企业,其中约三分之一落户在深圳,以硬件企业为主,软件内容制作企业较少。

“深圳发展VR产业的优势在于制造,VR硬件供应链都在深圳及周边城市,”彭华军指出,目前在系统集成、软硬结合的方面,深圳还有很大的发展空间。陈丹认为,深圳的优势在于研发和制造,完善的产业链能帮助产品更快地落地。

纳德光学和看到科技都是创立于VR第一波热潮的企业,成长于这几年的行业起伏之中。可以看到,在经历泡沫以后,在细分领域深耕的、具有核心技术的企业逐步在产业中崭露头角。当前,消费级的VR硬件与内容已初步成熟, VR技术落地行业应用前景可期。人们走进扎克伯格愿景的“元宇宙”,只是时间问题。