原标题:国泰君安策略:经济与盈利预期下行的斜率最陡阶段已出现

7月下旬以来,A股市场连续38个交易日录得万亿成交,既包含了存量资金的博弈,表现为换手率的提高(0.61%→1.49%);更反映了新的增量资金持续入场,推升股市站上近六年新高。

本轮拉升行情的核心在于分母端的驱动:

1)教育双减、房地产新规、反垄断等政策不确定性逐步落地,风险评价整体下行;

2)北交所宣布设立,以“专精特新”为代表的中小企业迎来源头活水,资本市场改革步伐加快,同时近期中美对话机制的开启,市场风险偏好稳中有升;

3)稳增长稳就业背景下,伴随货币与信用的宽松释放,无风险利率下行成为拉升行情的关键推手。

往后看,经济与盈利预期下行的斜率最陡阶段已出现,随着分母端发力与预期修正,A股市场正驶向新高。

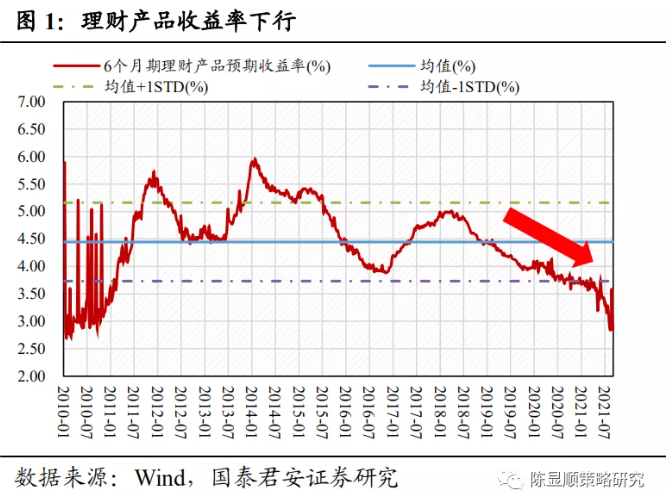

国君策略在专题《新的力量:无风险利率下行,把握成长机遇》中指出,受通胀预期见顶、盈利增长压力催化,迎来下行可能,并见证了全面降准落地、国债/理财收益率的持续下行。

无风险利率是指投资者在其他市场上能够获取的无风险收益,是股票投资的机会成本,无风险利率的下行会推动资金向股票流动。

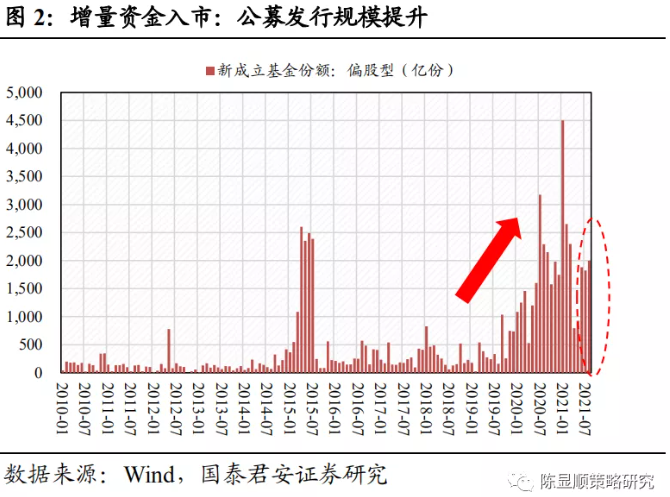

从时间维度来看,无风险利率的下行经历了多个阶段。2014年信托刚兑打破,叠加政策宽松的发力,迎来2014-2015的牛市。2018年金融去杠杆、理财净值化转型,2019~2020年基金发行份额不断加速,增量资金的涌入清晰可见。

2021年我们面临的环境:1)房地产市场调控加强,银行理财净值化转型加快,“易获得+稳健+相对高收益”资产逐步变得稀缺;2)经济下行周期,实体需求疲弱,叠加PPI高位运行,伴随“宽货币+宽信用”格局逐步打开,无风险利率下行周期未完待续。

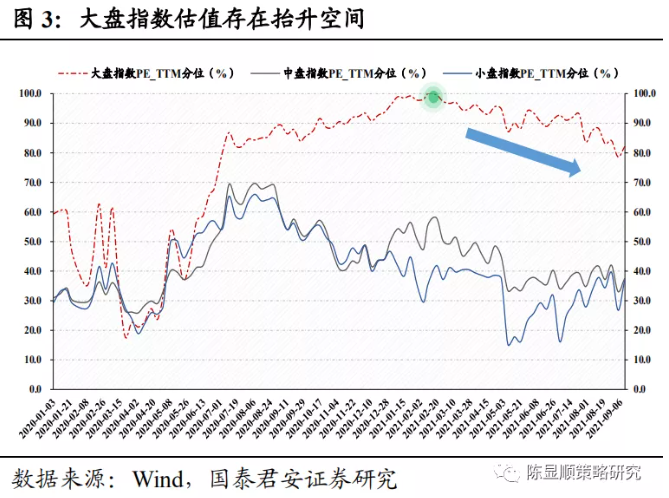

具体来看:第一,估值与盈利增速的背离显著收敛,交易因素对股价的推升作用减弱,表现为大盘股估值分位数显著回落,中盘具备盈利弹性空间的品种给予更高估值。

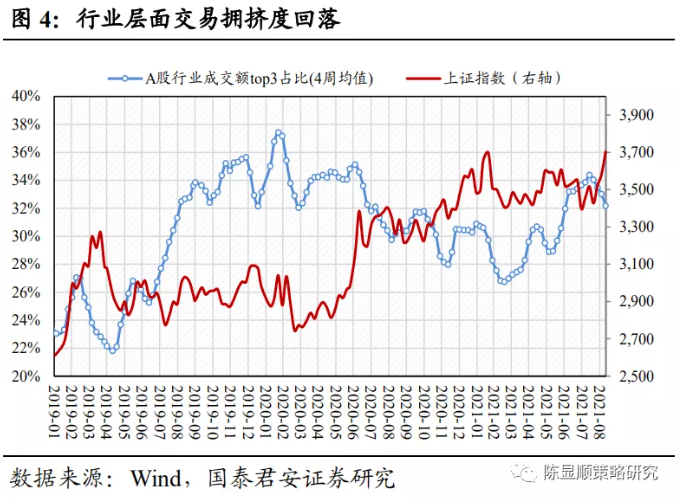

第二,交易拥挤度下降。当前成交额排名TOP3的行业成交额占全部A股比重30.97%,较年内周度极值35.52%显著下滑,交易拥挤度下降,资金筹码压力改善。

除此之外,当前两融成交额占A股成交额比重为9.51%,落在近十年均值+1倍标准差以内;两融余额占A股流通市值比重2.62%,杠杆水平处于稳健区间。