原料大涨,啤酒提价潮起,又到了少数巨头“收割”的时刻。

从2月到现在短短不到两个月,CBOT美玉米豆油小麦的2205期货主力价格大涨超20%。其中玉米价格从2月初623.5美元上涨至最高782.75美元,涨幅达28.2%。

小麦价格则从766.25美元上涨至最高1363.5美元,涨幅达78%;豆油则从64.9美元最高上涨至78.58美元,涨幅达21.1%。

酿酒行业是典型的粮食加工业,粮食是成本大头。在众多酒品类中,却又对啤酒影响最深,关联度最大。

在这样的背景下,啤酒板块在3月1日却出现了涨幅7%以上大阳线走势,并且相对于疲弱的大盘来说,要抗跌的多。

为何上游大幅上涨,啤酒股还能表现如此强势?提价周期下对啤酒板块影响几何,后市怎么看?这是本文需要重点解决的问题。

01 啤酒也被“卡脖子”

“卡脖子”只是个形象的比喻,描述的是啤酒的重要原材料大麦对进口的依赖程度。

啤酒的生产成本主要由原材料(大麦、大米、啤酒花、淀粉等)、包装物(铝、玻璃、瓦楞纸等)、直接人工以及其他制造费用构成。

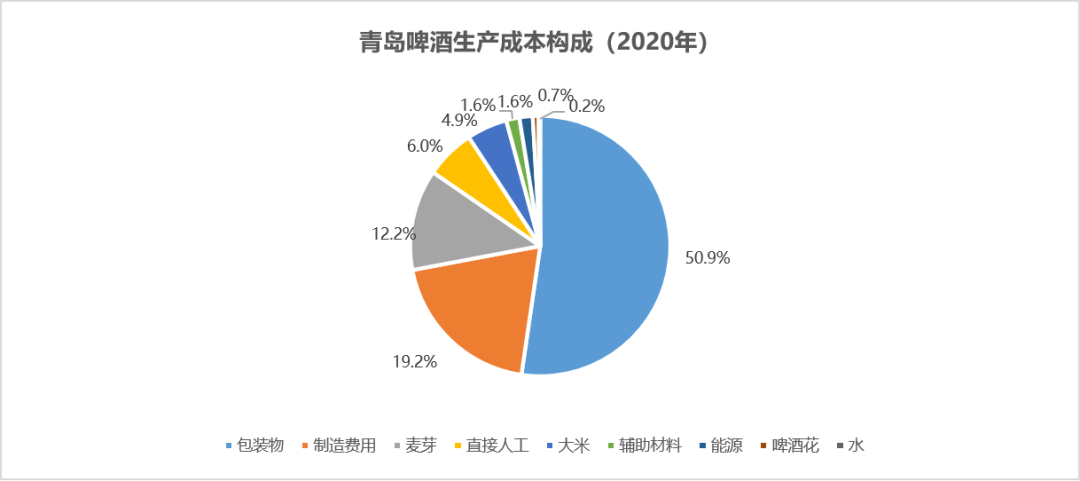

据浦银国际研究显示,在啤酒原材料成本中,以青岛啤酒为例,占比最大的是包材,约占50.9%;麦芽(也就是大麦)占12.2%左右;而铝作为啤酒产品主要包材之一,占生产成本8-13%。

这使得啤酒行业的毛利水平受上游大宗商品价格影响较大。

数据来源:浦银国际

数据来源:浦银国际这里面不得不提的,是占比最多的麦芽国内严重供给短缺,十分依赖国外进口。这种依赖甚至可能面临“卡脖子”风险。

数据显示,近两年,我国大麦产量在200万吨左右,而据海关总署统计,2021年我国进口大麦1248万吨。也就是说国内啤酒业近84%的大麦都需要进口。

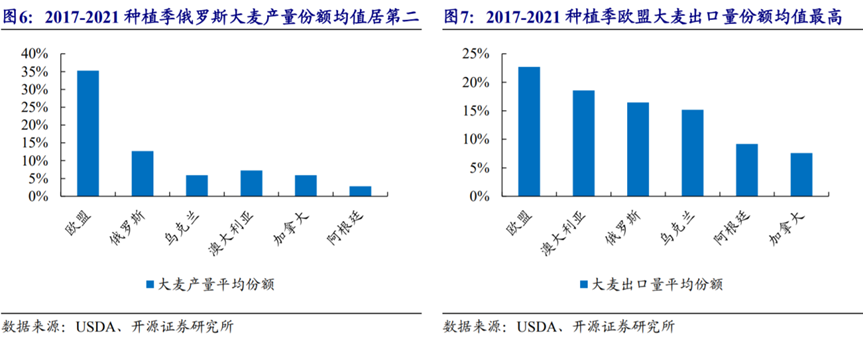

而在当下的全球的大麦产量布局上,俄罗斯和乌克兰又是全球产量和出口量前四大产区。

据开源证券研究显示,二者大麦产量约占全球大麦总产量的19%,出口量约为全球的1/3。同时周边的欧盟则占据第一的位置。

乌克兰拥有大片肥沃的“黑钙土带”,占全世界“黑土带”总面积的40%,肥沃的土壤帮助乌克兰成为第三大粮食出口国,被称为欧洲粮仓。

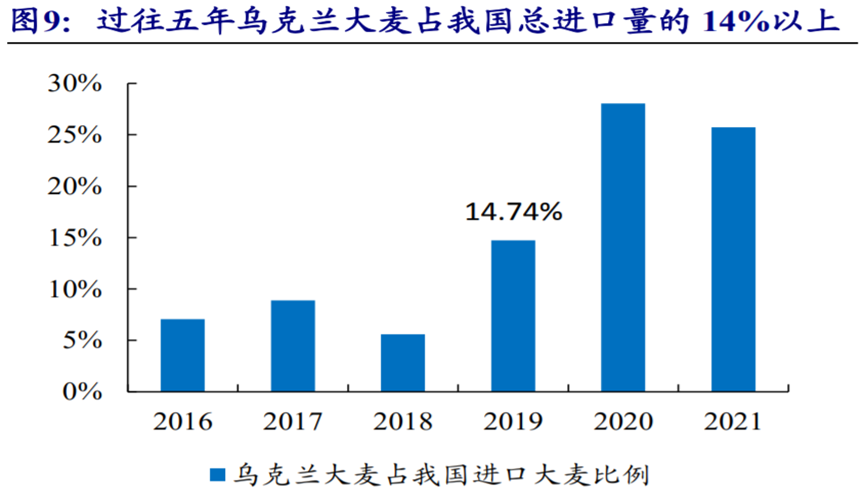

与此同时,乌克兰又是我国重要的大麦进口国。据开源证券研究,2021年我国自乌克兰进口量占比达26%。同时乌克兰自2018年以来占比大幅升高,2018年这一数字还在5%附近。

数据来源:开源证券

数据来源:开源证券而根据Trade map数据,2020年乌克兰大麦有53.52%出口中国,其另一对我国出口最高的农作物是玉米。

短期来看,两国冲突直接影响了春播的推进节奏。在春播的时间窗口内,乌克兰东南及南部的大麦和燕麦正处于播种关键期。

同时,天然气是产氨、尿素等氮肥的重要原料,其价格的大幅上涨将直接推升化肥原料价格,必将严重加大2022年的农作物的种植成本压力。

需要注意的是,澳大利亚也是全球重要的大麦生产和出口国。

但自商务部2018年10月对澳大利亚大麦开展的反补贴调查以来,认定自澳大利亚的进口大麦存在补贴,并决定征收80.5%的反倾销及反补贴税,此举实际上停止了对澳大利亚的大麦进口。

数据也证明了这一点。2017年澳大利亚对华出口648万吨大麦,占中国进口总量的73%,2019年降至39%,2021年则归为0。

这一改变使得我国大麦进口格局也发生了深刻变化。据智研咨询整理的中国海关数据显示,除了乌克兰外,法国加拿大阿根廷三国合计进口占比达78%。

东欧冲突使大麦出口的不确定性急剧增加。就在3月10日,乌克兰发布紧急命令,禁止出口谷物和其他产品,包括小麦、燕麦、小米、荞麦、糖、盐和肉类等。

同样在3月11日凌晨,俄罗斯海关委员会决定,至今年8月31日前,禁止向欧亚经济联盟国家出口谷物,其中包括小麦黑麦、大麦和玉米等。此举料将影响全球大麦的供给分布情况。加剧大麦的供应紧张。

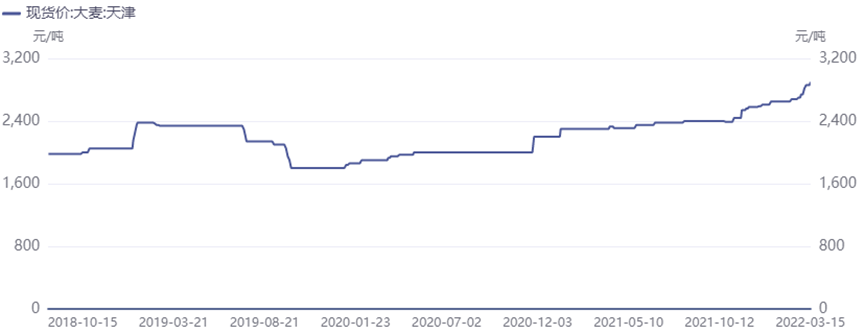

在这样的预期下,近期大麦价格也同大多数农业品一样,出现大幅上涨。

据同花顺iFinD数据显示,从2021年3月初的2300元上涨至3月15日的2900元,一年时间涨幅达26.1%。,占啤酒成本比重较高的铝,同期价格也上涨了23.47%。

上游价格的大幅上涨,各啤酒巨头的选择都指向了一个方向:涨价。

02 一场少数玩家的游戏

当下国内的啤酒与白酒市场竞争格局不同,被几大巨头瓜分,且已经固化。

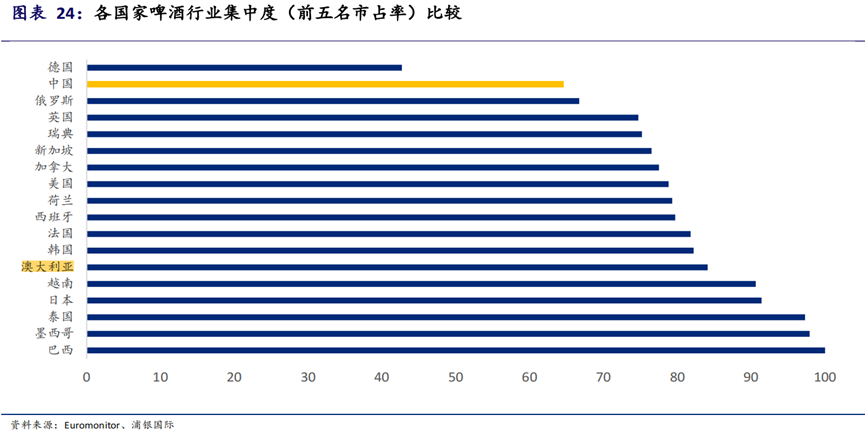

据浦银国际研报显示,截止2020年,前五大玩家(华润、青岛、百威亚太、燕京、嘉士伯)共占据了中国啤酒行业73%的销量和65%的零售市场份额。

啤酒行业是典型的重资产行业,规模效应是实现盈利的一个重要前提,当前五大啤酒商就是行业不断洗牌后的“获胜者”。此前大多是区域市场龙头。

这一时期经过长时间的兼并重组和出清,在2010年左右竞争格局就基本定型。

纵观国外成熟市场,啤酒行业都是高度集中的。据浦银国际研究显示,法国韩国澳大利亚日本等CR5都在80%以上,泰国、墨西哥巴西甚至超过了95%,已和巨头联合垄断无异。

国内啤酒行业集中度虽和国外有差距,但并不大。靠规模扩张追求利润的时代结束了,下一个行业利润增长诉求也只有涨价,除此之外别无选择。

这也就解释了为何各大巨头要顶着巨大压力推出千元超高端啤酒的原因:拔高啤酒定位,为提价做铺垫。

2021年7月,在华润推出推出高端系列“醴”时,行业龙头,华润啤酒CEO侯孝海表示:“醴在啤酒行业没有对标的产品,但醴与茅台同桌一点也不违和。”

不违和,虽然展现出了华润进军高端的决心,但言语间也透露出一丝无奈。

而当涨价趋势碰上最强涨价周期,啤酒行业也将会迎来重新审视。

作为多年的行业老手,啤酒巨头们对上游涨价大多进行了提前准备,锁定大麦价格。据浦银国际研究显示,华润、重啤、百威亚太都已完全锁定了大麦2022年全年的采购价格。青啤至今未能100%锁定大麦采购成本,燕京未透露这一方面的数据。

对于铝价,各大酒企库存水平较高,靠短期的库存消化及延长交付周期来应对。

另外还有很重要一点,就是依靠涨价。

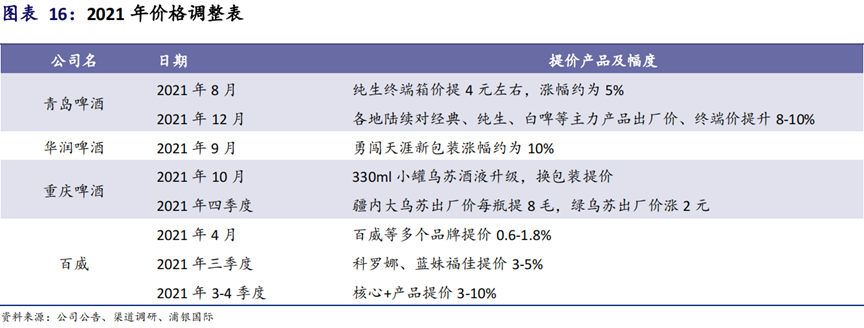

据天凤证券研究显示,近年来啤酒行业提价潮共有三次,前两次分别为2007年12月至2008年底、2018年1月至2019年3月,第三次则为2021年9月至今,行业提价大幕已经拉开。

经笔者走访位于昌平区大型超市及附近的便利店和餐馆调研时,发现啤酒涨价现象已成为近期常态。通过问询超市服务员得知,啤酒涨价以箱为主,所以每次涨价基本没有太大感觉。

“从去年10月份啤酒价格开始涨,青啤、勇闯天涯还有百威都在涨”,超市内服务员表示。通过问询价格,青岛纯生从平均5.8元上涨至6.4元。勇闯天涯经典装则从平均4.5元上涨至5元。

便利店和餐馆也是如此。便利店以高端精酿为主,通过问询店员,重啤1664白啤从每瓶11涨至12.5元,青啤IPA从14.9上涨至16.3元。餐馆的勇闯天涯和青啤近期也都上涨了4毛钱左右。

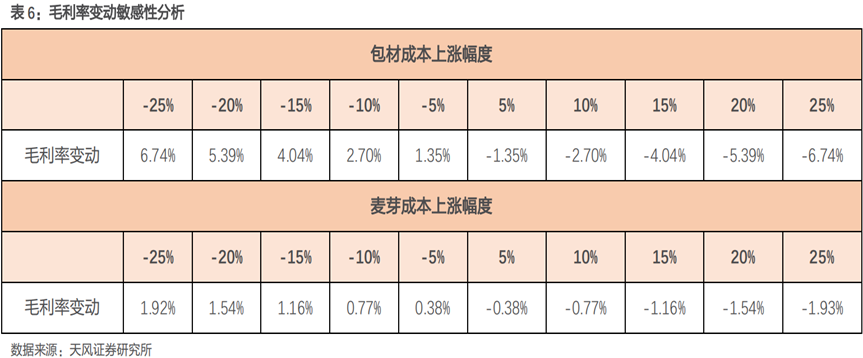

三次提价有共性因素,均为成本驱动型提价,且能有效对冲原材料价格上涨。相比于前两次,本轮提价潮面临的成本压力更加凸显。

据天风证券对大麦、铝价格上涨对毛利率的预测,大麦、铝近一年来的上涨将降低啤酒行业毛利率近8%。

而由于各大酒企采取的预备措施,产生的影响将大大低于这个数字。但对于没有预备或抵御风险能力不足的啤酒企业,很可能成为本轮提价潮的“牺牲品”。

03 谁的王者?

啤酒行业提价主要是通过两种形式:一种是推出高端啤酒产品,另一种是对现有产品直接提价。

推出高端啤酒也分为两种,一是收购国外品牌或与之进行合作,如华润收购喜力、嘉士伯入驻重啤;啤酒品牌也会推出自己的高端品牌。

相对于国内,国外啤酒大厂毛利率普遍较高。以2020年为例,国内四大啤酒厂商毛利率在29%—43.6%之间,而国外喜力、嘉士伯、百威亚太等在47%以上,最高为百威英博,毛利率达58.1%。

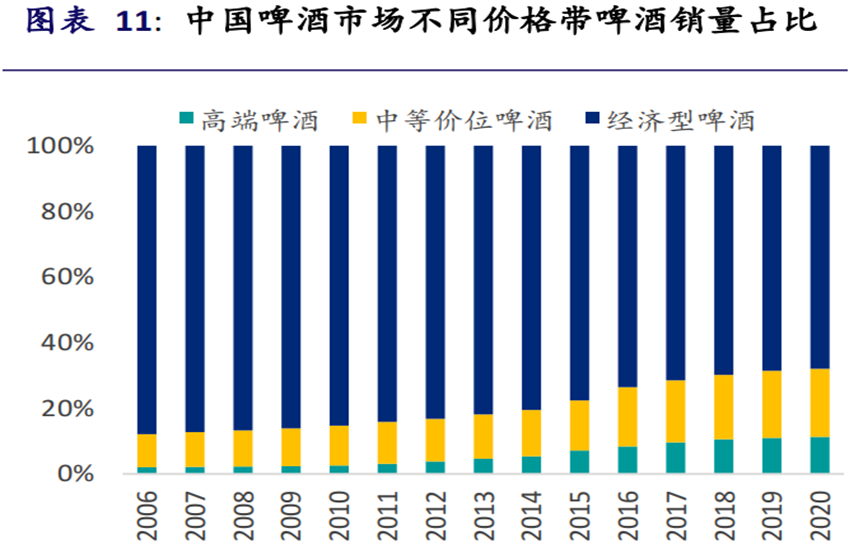

高端化也将是未来很长一段时间内的行业趋势。

据浦银国际研究显示,近十年高端啤酒销量复合增长率达15%,远高于中等价位啤酒5%的增长以及经济型啤酒3%的下跌。而高端啤酒的销量占比也从2010年的2.6%上升到2020年的11.3%。

图片来源:浦银国际

图片来源:浦银国际高端赛道上,精酿啤酒也是一大方向。精酿啤酒由于生产工艺、更强的社交属性、海外舶来品等原因,定价普遍较高。

如重啤的凯旋1664、京A、风花雪月,百威英博拳击猫,青啤的皮尔森、IPA,还有国内新秀熊猫精酿等。其受众往往是高档餐厅、夜场、KTV等高档消费人群,价格接受程度更高。

据浙商证券研究,2020年我国精酿啤酒市场规模332亿,市场渗透率仅为2.2%,预计到2025年零售端将达1040亿,复合增速26%。渗透率将提升至6.7%。未来增长空间很大。

当下啤酒行业竞争格局和未来发展趋势已经明朗。几大啤酒厂商中,谁将是本轮提价潮最后的赢家?

对于啤酒这样的规模型行业,谁拥有更广泛的经销渠道,实现对渠道有效管控,谁的高端市场份额领先,谁资本运作力强,谁就是最后的胜者。

从目前看,华润、百威、重啤较有潜力。

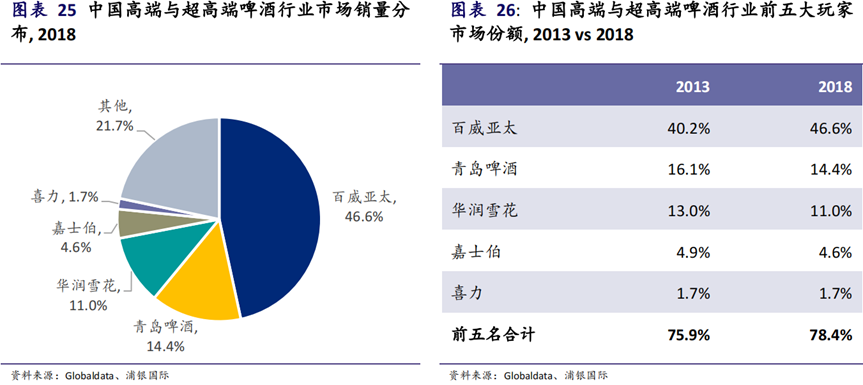

根据Globaldata的数据,百威在中国高端与超高端领域的市场份额在2018年达到46.6%,处于绝对领先的地位。随后是青岛和雪花,市场份额达10%以上。

华润作为行业龙头自然不必多说。百威是高端市场绝对龙头,品牌调性高,目前主要竞争对手有华润的喜力还有嘉士伯。

尤其是喜力,有华润渠道优势,但二者整体份额较小,且高端赛道还处于高速增长期,还威胁不到百威的地位。

重啤高端有嘉士伯和1664,同时还有网红乌苏啤酒,未来在全国化和高端领域发展潜力较大。

青岛啤酒虽然有一定品牌力,但是缺乏国外高端品牌,在一些高档场所、夜店等高消费场所并不占优势。同时本地营收占比过高也是隐患,华润在山东建厂直接威胁到大本营。

燕京啤酒整体产品力较低,产品组合定位中低端,产品高端化很困难,高端领域虽有产品布局,但面对青岛、华润、百威,难以打开市场。

所以,当高端化遇上最强涨价周期,虽是行业整体性趋势,但面对上游成本大涨,注定本轮涨价潮又将是少数巨头进行“收割”的时刻。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系[email protected])