《投资者网》张斯文

编辑 胡珊

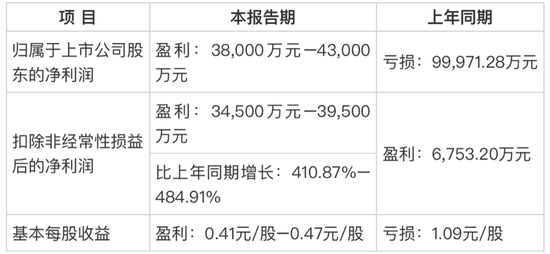

浙江盾安人工环境股份有限公司(以下简称“盾安环境”,002011.SZ)的业绩预告被机构认为“符合预期”。据公告披露,盾安环境2021年全年归母净利润在3.8亿元至4.3亿元之间。

此外,这家公司被格力电器收购事宜正在等待反垄断审查。但同为行业寡头的三花智控并不看好这项收购,这家公司董秘在投资者互动平台上表示:此次收购“为时已晚”。

不过,也有机构看好此次格力入主。信达证券认为,如果能够成功地被格力电器收购,盾安环境或将迎来新的发展机遇。

单季业绩波动较大

相比2020年净利润亏损10亿元,盾安环境预计在2021年有望扭亏为盈。据今年1月28日盾安环境发布的2021年度业绩预告披露,这家从事制冷配件相关业务的公司,全年归母净利润预计在3.8亿元-4.3亿元之间;扣非净利润预计在3.45亿元-3.95亿元之间,同比增长410.87%-484.91%。

对于该公司的业绩增长,盾安环境认为,优化产品结构、市场份额提升,是业绩增长的主要驱动力。此外,疫情影响、处置非核心资产等导致2020年亏损的因素,在2021年并没有发生,这也使得公司在去年可以成功扭亏。

信达证券认为,盾安环境的这份业绩预告符合预期;同时,该机构还认为这家公司通过主动调整产品和客户结构的举措,未来将会提升公司在高毛利阀件、商用领域的市场地位。

据信达证券预计,盾安环境去年各品类的市场占有率均有所提升。这家机构预计盾安环境的家用阀件国内市占率已经接近40%,同比提升6%,位列行业第一,其中,电子膨胀阀和四通阀份额显著上升。

作为一家主要从事制冷元器件、制冷空调设备研发、生产和销售的公司,其电子膨胀阀、四通阀属于盾安环境的制冷配件产品,除以上两种阀外,这类产品还有电磁阀、截止阀、小型压力容器、换热器、集成管路组件等产品,这些产品均应用在家用和商用空调领域。

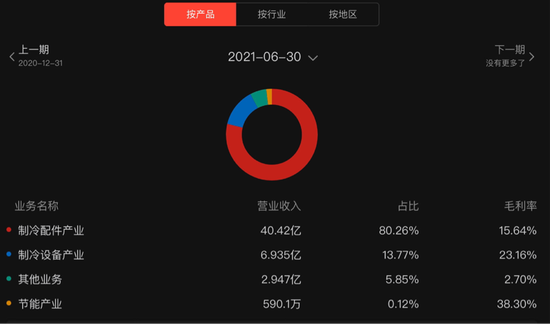

其中,制冷配件产品是该公司的主要收入来源。

据公司2021年中报所披露的营收结构:制冷配件产业期间贡献40亿元,占比80.26%;制冷设备产业贡献近7亿元的收入,占比13.77%;此外,还有其他业务和节能产业,分别贡献5.9%、0.12%的营业收入,具体如下图。

不过,盾安环境这份业绩报告,引起有的投资者不解。

从盾安环境2021年前三季度的归母净利润3.42亿元、扣非后归母净利润3.13亿元推算,这家公司2021年第四季度预计实现归母净利润3778.8万元-8778.8万元,扣非后归母净利润3245.5万元-8245.5万元。

而从业绩预告来看,盾安环境去年全年归母净利润预计在3.8亿元-4.3亿元之间;扣非净利润预计在3.45亿元-3.95亿元之间。

这说明,盾安环境第四季度业绩预告的上下限相差了5000万元,但该公司并没有详细说明单季度业绩波动如此大的原因。

业内人士认为,如果盾安环境去年第四季度仅取得3778.8万元的净利润,相比第一季度9774.57万元、第二季度1.61亿元、第三季度8325.16万元的单季度归母净利润,第四季度表现最差。而公司并未说明其中原因,有投资者对此表示不理解。

拟被格力收购市场看法不一

除去年业绩值得关注外,盾安环境被格力电器(000651.SZ)收购事宜已经到了关键时刻:此次收购能否成功,需通过国家市场监督管理总局关于经营者集中的反垄断审查。

盾安环境今年1月15日发布公告,公司控股股东盾安精工与格力电器已在2021年11月16日签署了《股份转让协议》,前者向格力电器出售了所持2.7亿股盾安环境股份,占上市公司总股本的29.48%。

同时,在去年11月16日,上市公司盾安环境向格力电器定向增发了1.39亿股,募资总额8.1亿元,用于补充流动资金和偿还银行借款。

若两笔交易完成后,格力电器将持有盾安环境4.1亿股,占总股本的38.78%,成为这家公司的控股股东。

据盾安环境发布的《收购报告书》披露,此次收购是格力落实完善零部件产业布局战略的重要举措,有利于格力电器提高空调产业链的稳定性;有利于完善格力电器的新能源汽车核心零部件产业布局;此外,格力电器可充分利用其资金实力和产业资源,通过持续性的资源配置,优化上市公司资本结构。

不过,盾安环境公布被格力收购的消息后,市场看法不一。

2021年11月17日,三花智控在深交所易互动平台公开表示:“格力与盾安为时已晚。”其董秘给出的理由是,新能源汽车已经饱和、盾安环境会成为格力的内部供应商;甚至还隐喻盾安环境现有客户已转向了三花智控。

两天后,盾安环境对以上质疑进行了答复,并在今年1月15日所披露的《收购报告书》中,再次对收购后公司的独立性、保证公平的同业竞争环境;以及价格公允的关联交易等,做出保证。

不过,相比竞争对手的“悲观态度”,券商机构则较为看好此次收购。

信达证券在今年1月17日发表的研报中表示,本次股份转让和定增后,盾安环境的资产负债结构将有效改善。而且,该公司将与格力协同发展,提高公司制冷主业核心竞争力和行业地位;同时,通过格力的产业地位、资金、资源或有效提高公司新能源汽车热管理业务竞争能力,车用电子膨胀阀门槛高,未来有望沿袭家用制冷格局,形成三花智控、盾安环境国内双寡头垄断,盾安热管理产品线完善,热泵车型比例提升将带来显著的行业扩容和单车价值提升,公司发展空间巨大。

此次收购还未完成,市场上已经出现了完全对立的观点;盾安环境加入格力后,会朝哪个方向发展,《投资者网》将会持续关注。(思维财经出品)■