原标题:2021年1-10月精装修市场:智能坐便器高增30%,内外资竞争激烈 来源:奥维云网

2021年,中国房地产市场先热后冷,上半年延续2020年“填坑”行情后的高景气,行业多数主要指标延续高增,土地市场表现火热;进入下半年,房企信用事件频发,房地产税改革加速,企业融资受限,市场整体销售不景气,行业开始进入深度调整。据奥维云网(AVC)地产大数据监测显示:2021年1-10月,中国商品住宅精装修项目新开盘累计数量2788个,同比-9.4%;新开盘规模累计231.5万套,同比-13.2%。

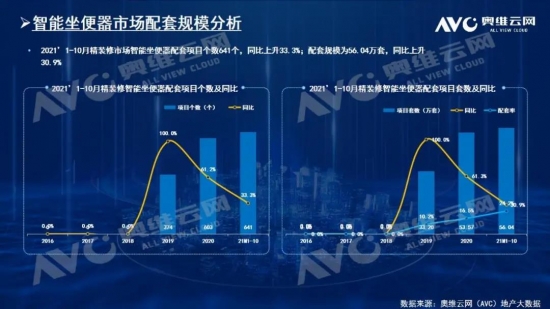

疫情之后,在房地产精装修市场,智能技术的飞速发展和消费者对于智能家居的需求,催生了精装修市场对健康、节能的智能卫浴产品的显著需求。奥维云网(AVC)地产罗盘3.0显示,2021年1-10月精装修市场智能坐便器规模56.1万套,同比增长30.9%,在大盘下行的大环境下实现逆势增长;配套率达24.2%,较2020年同期增长8.1个百分点。分类型来看,智能坐便器一体机配套规模34.4万套,配套率14.9%;智能马桶盖配套规模20.3万套,配套率8.8%。

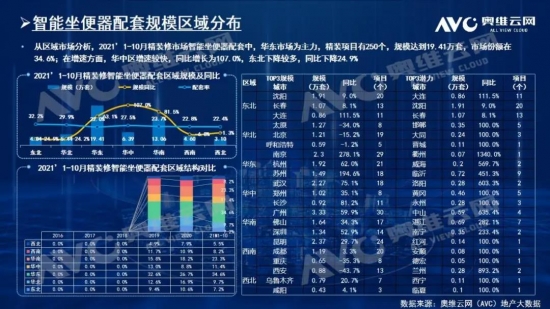

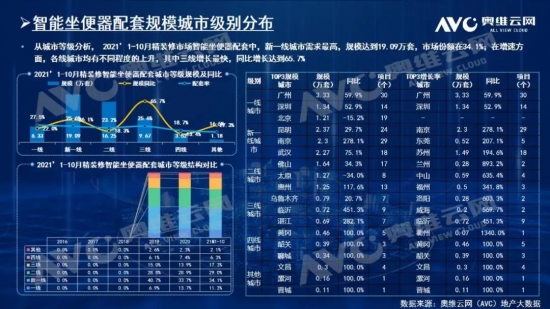

区域及城市分布特征:华东为主力,华中高速增长。2021年1-10月,精装修市场智能坐便器区域规模显示,华东区仍为主力市场,配套规模19.4万套,市场份额34.6%;其次为华南区,智能坐便器配套规模13.1万套,较去年同期增长81.5%;华中区领衔高增,增速达107%。目前新一线城市作为精装修市场智能坐便器配套主力市场,规模为19.1万套,其他各级城市均有不同程度的增长,其中三线城市增长最快,同比增速超65%。具体来看,规模TOP10城市中,90%的城市均实现大幅增长,南京、苏州增速分别达到278.1%、194.6%,衢州、兰州等城市更是实现高倍增长。

开发商分布特征:头部开发商配置智能坐便器需求高增。2021年1-10月精装智能坐便器市场中,50强开发商份额83.5%,非50强开发商份额16.5%,其中TOP1-10开发商占据大部分份额,为62.1%,配套规模34.8万套,同比增长28.1%;TOP11-30开发商配套规模迅速增长,为8.4万套,同比增长44.7%。具体来看,50强开发商中,碧桂园、滨江集团智能坐便器配置率均已超过50%,其中碧桂园达到61.8%,较去年增长近30个百分点;滨江集团智能坐便器配置率达55.9%,较2020年全年提升42.5个百分点。

品牌竞争特征:市场高度集中,内外资品牌竞争升级。随着传统卫浴市场日渐成熟,内外资卫浴厂商的竞争已逐渐由传统卫浴过渡至智能卫浴,尤其是智能坐便器,已成为内外资品牌新的竞争热点。2021年1-10月精装智能坐便器市场TOP10品牌累计份额占比达86.6%,其中科勒依然保持龙头地位,TOTO、美标等外资品牌也保持领先,位居TOP5之列。同时内资品牌也在不断发力,恒洁等内资品牌更注重通过科技的力量为自己寻求弯道超车机会。具体来看,精装智能坐便器市场中,外资品牌份额71.6%,内资品牌份额28.4%,较去年提升14.7个百分点。