通过本文,我们将探究联影医疗隐藏在招股书背后的价值,寻找它的投资第一性。

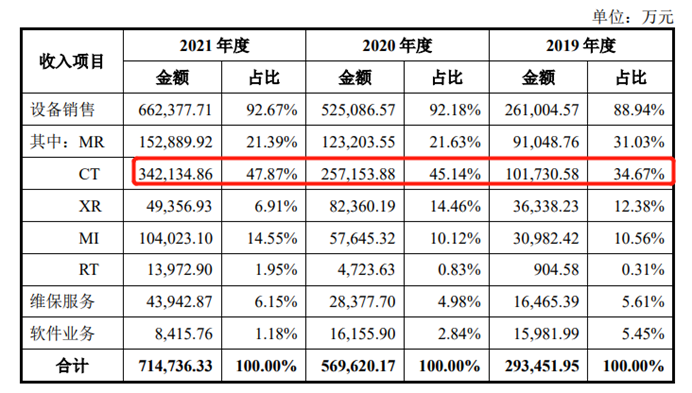

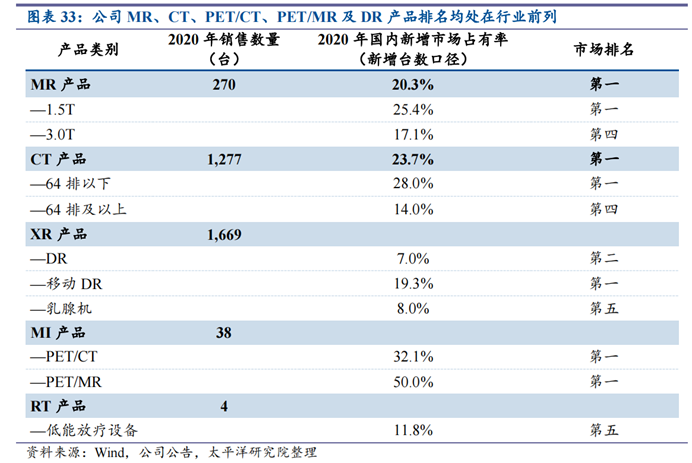

联影医疗即将登陆科创板,这可能是近年最受关注的医药版块IPO,109.88元的发行价让其发行伊始市值就突破千亿。作为国内医学影像的绝对龙头,联影医疗在还没上市的时候就已经被拿来与迈瑞医疗进行比较。但如果投资者真的对两者进行仔细研究就会发现,他们之间的业务重叠区间并不多。联影医疗重点布局的磁共振成像系统(MR)、X 射线计算机断层扫描系统(CT)、 分子影像设备(MI)领域,迈瑞医疗并无涉猎,仅在数字 X 线摄影(DR)这一细分市场中会产生交集。主营业务相同的万东医疗又规模太小,并不能通过他来对联影进行估值。无法与成熟的A股上市公司直接对标,同时专注B端市场的医药器械赛道又离我们很远,那么投资者究竟应该如何看待联影医疗这一重磅IPO呢?通过本文,我们将探究联影医疗隐藏在招股书背后的价值,寻找它的投资第一性。联影医疗业务拆解翻开联影医疗的招股书,给投资者最直观的感受就是晦涩。联影医疗的营收主要由MR、CT、XR、MI、RT五大部分组成,这样的英文缩写很容易让投资者一头雾水,但就算使用中文名称磁共振成像系统(MR)也并不会有太多的改善,医疗设备就是这样一个离普通投资者有一定距离的赛道。具体来看,医学影像设备主要包括MR、CT、XR、MI、超声诊断设备这五个细分赛道,迈瑞医疗重点布局超声诊断设备和XR,而联影医疗深度布局了除超声诊断外的其他四大赛道。在较为成熟的MR和CT赛道中,联影医疗分别以20.3%和23.7%的市场占有率位列国内市场第一,产品覆盖高端低端各种类型。同样的,在新兴的MI赛道,联影医疗分别是PET/CT和PET/MR设备国内市场占有率最高的企业。整体而言,联影医疗虽才要上市,但却展现出较强的行业竞争力,称得上是中国医疗影像设备行业中最影响力的国内玩家。透视联影招股书,CT业务是其目前营收占比最高的业务,2021年已经能够占到公司总营收的47.87%。同时,CT业务也是联影营收增速最快的业务,2020年和2021年的增速高达153%和33%,成为公司近年业绩增长的核心驱动力。除CT业务一枝独秀外,联影医疗的MR业务和MI业务分别占2021年总营收的21.39%和14.55%。 如果说2019年的时候,联影医疗只拥有MR和CT两条业务主线,那么在公司经历长期研发聚焦后,已经在MI这一新兴市场中崭露头角,更高技术护城河的MI业务有望成为公司业绩增长的第三极。由此而言,投资者追捧联影医疗并非没有道理,核心主营业务高速增长,新兴业务快速放量,联影医疗向资本市场展现出有史以来最优秀的一面。业绩周期性与高端化瓶颈生活不只是眼前的苟且,还有诗和远方。股市中也不能仅关注利好,而忽略隐藏在阴暗角落的风险。如若仅观测招股书中的静态数据,那么联影医疗绝对能够在行业中独领风骚,但如果将投资视野动态变化,就会发现看似全面向好的联影医疗其实也存在着不少风险。具体而言,联影医疗的风险可以归结为两点:业绩周期性与高端化瓶颈。正如前述分析的那样,过去两年联影医疗营收的核心推动力为CT业务,这项业务营收由2019年的10.17亿元飙升至2021年的34.21亿元,年化复合增长率接近85%。但CT业务高增长是建立在新冠疫情催动之下,随着疫情逐渐常态化,对于CT设备的需求也会同时放缓。在新冠疫情刚刚爆发的时候,新冠的主要确诊手段就是胸部CT,患者呈现多发小斑片状阴影及肺间质的改变。迫于疫情的严峻,国家政策全面倾向于疫情防控的基础设施投入,医疗机构开始积极采购CT设备,激发了一轮CT“牛市”,联影医疗CT业务的高速增长正是受益于此。但这种由疫情催生的需求显然是不可以持续的。一台CT机的寿命在10年左右,疫情期间的集中采购已经可以在一定程度上满足医疗结构未来数年的CT需求,因此这极有可能造成后疫情时代CT设备整体需求量的下滑。落到公司层面,联影医疗CT业务的高增长不仅难以持续,甚至还有可能因为需求降低而出现负增长的情况。除核心业务可能遭遇周期拐点外,联影医疗被市场诟病较多的还有对于其高端化“人设”的质疑。纵观整个市场,联影医疗是目前国内唯一具备冲击医疗影像设备高端市场的公司,因此他也一度被认为是中国医疗器械企业中高端化的代表。然而,尽管联影医疗在高端市场做了很多努力,但目前其营收的重点依然来自于低端市场。例如联影医疗市场占有率第一的MR市场中,其销售的产品依然以中低端的1.5T产品为主,而在更加高端的3.0T市场中,联影医疗的市场份额只有17.1%,仅能排到整个市场的第四。与之类似的情况还发生在CT市场中,联影在64排以上的高端市场中同样仅能排到第四。

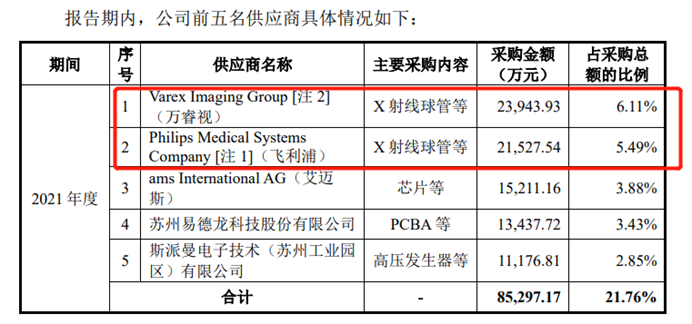

如果说2019年的时候,联影医疗只拥有MR和CT两条业务主线,那么在公司经历长期研发聚焦后,已经在MI这一新兴市场中崭露头角,更高技术护城河的MI业务有望成为公司业绩增长的第三极。由此而言,投资者追捧联影医疗并非没有道理,核心主营业务高速增长,新兴业务快速放量,联影医疗向资本市场展现出有史以来最优秀的一面。业绩周期性与高端化瓶颈生活不只是眼前的苟且,还有诗和远方。股市中也不能仅关注利好,而忽略隐藏在阴暗角落的风险。如若仅观测招股书中的静态数据,那么联影医疗绝对能够在行业中独领风骚,但如果将投资视野动态变化,就会发现看似全面向好的联影医疗其实也存在着不少风险。具体而言,联影医疗的风险可以归结为两点:业绩周期性与高端化瓶颈。正如前述分析的那样,过去两年联影医疗营收的核心推动力为CT业务,这项业务营收由2019年的10.17亿元飙升至2021年的34.21亿元,年化复合增长率接近85%。但CT业务高增长是建立在新冠疫情催动之下,随着疫情逐渐常态化,对于CT设备的需求也会同时放缓。在新冠疫情刚刚爆发的时候,新冠的主要确诊手段就是胸部CT,患者呈现多发小斑片状阴影及肺间质的改变。迫于疫情的严峻,国家政策全面倾向于疫情防控的基础设施投入,医疗机构开始积极采购CT设备,激发了一轮CT“牛市”,联影医疗CT业务的高速增长正是受益于此。但这种由疫情催生的需求显然是不可以持续的。一台CT机的寿命在10年左右,疫情期间的集中采购已经可以在一定程度上满足医疗结构未来数年的CT需求,因此这极有可能造成后疫情时代CT设备整体需求量的下滑。落到公司层面,联影医疗CT业务的高增长不仅难以持续,甚至还有可能因为需求降低而出现负增长的情况。除核心业务可能遭遇周期拐点外,联影医疗被市场诟病较多的还有对于其高端化“人设”的质疑。纵观整个市场,联影医疗是目前国内唯一具备冲击医疗影像设备高端市场的公司,因此他也一度被认为是中国医疗器械企业中高端化的代表。然而,尽管联影医疗在高端市场做了很多努力,但目前其营收的重点依然来自于低端市场。例如联影医疗市场占有率第一的MR市场中,其销售的产品依然以中低端的1.5T产品为主,而在更加高端的3.0T市场中,联影医疗的市场份额只有17.1%,仅能排到整个市场的第四。与之类似的情况还发生在CT市场中,联影在64排以上的高端市场中同样仅能排到第四。 以上种种数据表明,联影医疗虽已具备进军高端市场的能力,但在落地市场化的过程中依然遭遇不小的困难。站稳高端市场,这是联影医疗必须完成的任务。一直以来,对于医药公司冲击最大的不是别的正是集采带来的影响,在中低端医疗影像设备国产率已经接近50%的今天,只有站稳高端市场才能减少集采带来的影响。如何突破高端化瓶颈,这就成为联影医疗能够更上一层楼的关键。投资是一个风险与机遇并存的事情,投资者看到了联影医疗市场竞争力的同时,也必须正视其可能遇到的危机。联影医疗的投资第一性一方面是业绩的持续增长,另一方面公司又很可能受到客观因素的冲击,这就给投资者对联影医疗价值的判断带来了很大的影响。拨开云雾的关键在于,搞清楚联影医疗的投资第一性究竟是什么。投资者为什么要投资联影医疗,是寻求疫情带来的CT放量吗?还是医疗器械的长期国产替代逻辑?我认为这些都不是联影医疗的投资关键,它的投资第一性在于打破高端医疗器械的国际垄断。8月9日,美国出台《2022年芯片和科学法案》,将矛头直指中国,意图通过产业链垄断来“围堵中国” 。然而,我们缺少的不仅仅是半导体,同样还有高端医疗器械。不同于中低端医疗影像设备接近50%的国产替代率,高端市场方面依然被欧美企业所垄断,如高端医疗影像设备市场就被西门子、飞利浦、GE医疗所分食,为此我们不得不以很高的价格去向他们购买。钱其实不是大问题,最大的问题在于一旦美国将对中国的敌意放大至医疗器械市场,那么对我们的影响或将远甚于当下。基于此,在医疗器械领域,我们需要属于我们民族自己的高端制造,中国需要能够与西门子、飞利浦、GE医疗直接对标的企业。放眼整个市场,唯一在高端医疗影像设备领域能与他们一战的只有联影医疗,而这才应该是投资者关注联影医疗的最核心原因。回溯联影医疗的产业布局,不难发现其本身始终在竭力寻求突破海外企业对于高端市场的封锁。无论是国内首台3.0T的MR设备,还是国内首台PET/CT、PET/MR,联影医疗都在致力于填补中国高端医疗器械的空白,而非简单的进一步蚕食低端市场。作为为数不多具备打破欧美企业高端市场垄断能力的企业,联影医疗的估值逻辑大概率不能简单的套用业绩来预估,这家公司的核心逻辑应该在战略格局,而非短期的财务业绩。基于这样的逻辑,那么投资者应该如何衡量联影医疗的竞争力呢?我们认为主要有两方面:供应链自给、核心技术研发。被垄断的不仅是高端医疗器械市场,甚至在上游核心元器件环节,我国企业也依然面临被外企“卡脖子”的情况。目前,联影医疗虽然已经能够自供磁体、射频、谱仪、探测器等多种元器件,但CT设备的核心元器件球管、MR设备的核心耗材液氦、XR设备的核心元器件X射线管等依然需要外购。最典型的例子就是CT球管技术,作为CT设备技术含量最高的环节,飞利浦、西门子、GE医疗等巨头均是自供,将技术牢牢的抓在自己手中,而联影医疗的球管则采购的是万睿视和飞利浦的产品,未来依然存在被卡脖子的风险。

以上种种数据表明,联影医疗虽已具备进军高端市场的能力,但在落地市场化的过程中依然遭遇不小的困难。站稳高端市场,这是联影医疗必须完成的任务。一直以来,对于医药公司冲击最大的不是别的正是集采带来的影响,在中低端医疗影像设备国产率已经接近50%的今天,只有站稳高端市场才能减少集采带来的影响。如何突破高端化瓶颈,这就成为联影医疗能够更上一层楼的关键。投资是一个风险与机遇并存的事情,投资者看到了联影医疗市场竞争力的同时,也必须正视其可能遇到的危机。联影医疗的投资第一性一方面是业绩的持续增长,另一方面公司又很可能受到客观因素的冲击,这就给投资者对联影医疗价值的判断带来了很大的影响。拨开云雾的关键在于,搞清楚联影医疗的投资第一性究竟是什么。投资者为什么要投资联影医疗,是寻求疫情带来的CT放量吗?还是医疗器械的长期国产替代逻辑?我认为这些都不是联影医疗的投资关键,它的投资第一性在于打破高端医疗器械的国际垄断。8月9日,美国出台《2022年芯片和科学法案》,将矛头直指中国,意图通过产业链垄断来“围堵中国” 。然而,我们缺少的不仅仅是半导体,同样还有高端医疗器械。不同于中低端医疗影像设备接近50%的国产替代率,高端市场方面依然被欧美企业所垄断,如高端医疗影像设备市场就被西门子、飞利浦、GE医疗所分食,为此我们不得不以很高的价格去向他们购买。钱其实不是大问题,最大的问题在于一旦美国将对中国的敌意放大至医疗器械市场,那么对我们的影响或将远甚于当下。基于此,在医疗器械领域,我们需要属于我们民族自己的高端制造,中国需要能够与西门子、飞利浦、GE医疗直接对标的企业。放眼整个市场,唯一在高端医疗影像设备领域能与他们一战的只有联影医疗,而这才应该是投资者关注联影医疗的最核心原因。回溯联影医疗的产业布局,不难发现其本身始终在竭力寻求突破海外企业对于高端市场的封锁。无论是国内首台3.0T的MR设备,还是国内首台PET/CT、PET/MR,联影医疗都在致力于填补中国高端医疗器械的空白,而非简单的进一步蚕食低端市场。作为为数不多具备打破欧美企业高端市场垄断能力的企业,联影医疗的估值逻辑大概率不能简单的套用业绩来预估,这家公司的核心逻辑应该在战略格局,而非短期的财务业绩。基于这样的逻辑,那么投资者应该如何衡量联影医疗的竞争力呢?我们认为主要有两方面:供应链自给、核心技术研发。被垄断的不仅是高端医疗器械市场,甚至在上游核心元器件环节,我国企业也依然面临被外企“卡脖子”的情况。目前,联影医疗虽然已经能够自供磁体、射频、谱仪、探测器等多种元器件,但CT设备的核心元器件球管、MR设备的核心耗材液氦、XR设备的核心元器件X射线管等依然需要外购。最典型的例子就是CT球管技术,作为CT设备技术含量最高的环节,飞利浦、西门子、GE医疗等巨头均是自供,将技术牢牢的抓在自己手中,而联影医疗的球管则采购的是万睿视和飞利浦的产品,未来依然存在被卡脖子的风险。 联影医疗及其国内供应链企业何时能全面实现核心元器件的国产自足,实则对于联影医疗的估值也存在间接的影响。在新兴技术方面,联影医疗固然是国内进度研发进度最快的,但依旧较国际巨头有着明显的差距。如联影医疗目前能够实现3.0T的MR量产,正在研发5.0T的MR设备,但国际最新的技术已经迭代至7.0T,存在着代际的差距。此外,MR设备在使用过程中需要消耗大量的液氦作为制冷剂,而液氦是一种极为珍贵的不可再生资源,我国尤其稀缺,因此很容易出现被卡脖子的情况。国际巨头已经开发出无液氦的MR设备,而联影医疗仅刚刚涉足技术预研。不过,值得注意的是,背靠美的集团的万东医疗已经成功研发出国产的无液氦MR设备,只不过暂时并未在市场放量。一语概括,衡量联影医疗价值的维度不在于业绩层面,而是供应链自足、技术精进的过程中,联影医疗能有怎样的表现。

联影医疗及其国内供应链企业何时能全面实现核心元器件的国产自足,实则对于联影医疗的估值也存在间接的影响。在新兴技术方面,联影医疗固然是国内进度研发进度最快的,但依旧较国际巨头有着明显的差距。如联影医疗目前能够实现3.0T的MR量产,正在研发5.0T的MR设备,但国际最新的技术已经迭代至7.0T,存在着代际的差距。此外,MR设备在使用过程中需要消耗大量的液氦作为制冷剂,而液氦是一种极为珍贵的不可再生资源,我国尤其稀缺,因此很容易出现被卡脖子的情况。国际巨头已经开发出无液氦的MR设备,而联影医疗仅刚刚涉足技术预研。不过,值得注意的是,背靠美的集团的万东医疗已经成功研发出国产的无液氦MR设备,只不过暂时并未在市场放量。一语概括,衡量联影医疗价值的维度不在于业绩层面,而是供应链自足、技术精进的过程中,联影医疗能有怎样的表现。