《投资者网》彭宝萱

编辑 汤巾

7月22日,联泓新材料科技股份有限公司(下称“联泓新科”,003022.SZ)发布2022年半年度报告,2022年上半年累计实现营业收入39.4亿元,归母净利润4.57亿元,经营性现金流为5.93亿元。与上年同期相比,联泓新科的营业收入仅增长2.93%,归母净利润同比下滑15.6%。

作为一家新材料产品生产商,联泓新科主要布局先进高分子材料和特种材料领域,在国内乙烯-醋酸乙烯共聚物(EVA)市场中占据7.8%的市场份额。

自2020年12月在深交所中小板成功上市后,联泓新科股价一度达到78.6元/股。而截至8月3日,其收盘价为48.59元/股,总市值649亿元,市盈率(TTM)64.5倍。

联泓新科股价走势图(元/股)

数据来源:东方财富网

数据来源:东方财富网2022年第一季度,联泓新科进行EVA装置改造升级后,光伏级EVA材料占比大幅提升至八成以上。除了布局光伏板块,联泓新科又马不停蹄地投资半导体、新能源锂电材料、生物可降解材料等领域。

EVA装置升级改造

公告显示,联泓新科的EVA装置管式尾技术升级改造项目投资总额为2.55亿元。2022年第一季度,受EVA装置停车影响,归母净利润同比下降1.63亿元。

2022年第二季度,EVA装置管式尾技术升级扩能改造项目顺利完成并达到预期效果,EVA装置整体年产能增加至15万吨,单位产品能耗降低约25%,归母净利润同比增长0.78亿元,EVA光伏胶膜料比例提升至80%以上。

实际上,EVA是联泓新科的主营产品之一,在2022年上半年贡献了33.8%的营业收入和79.1%的毛利率,其次是聚丙烯(PP)专用料和环氧乙烷衍生物(EOD),营业收入分别占比24.4%和10.7%。

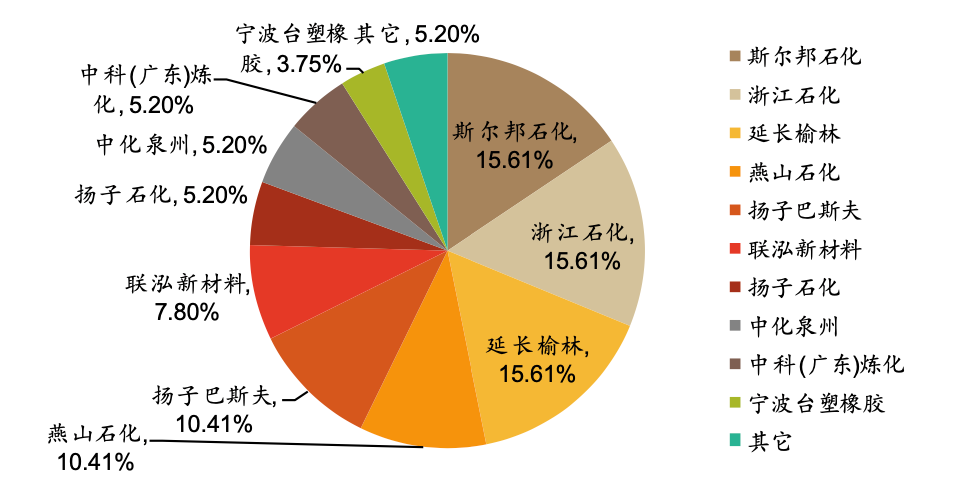

而在市场中,联泓新科凭借7.8%的市场份额在2022年国内大陆地区EVA厂商中位列第六,市占率前三的斯尔邦石化、浙江石化和延长榆林均占比15.61%。

2022年中国大陆地区EVA厂商竞争格局图

数据来源:百川盈孚,德邦研究所

数据来源:百川盈孚,德邦研究所不过,联泓新科主要加码光伏级EVA产品。从EVA产业链上看,其下游的需求领域较广,又以光伏胶膜和发泡料为主。而据前瞻产业研究院数据,近年来下游发泡市场的需求趋于饱和,光伏料的需求却逐渐增加。

其中,光伏胶膜是光伏组件中不可缺少的一部分,在光伏组件的成本中占比约8%。信达证券表示,2021年国内光伏级EVA实际消费量达到76万吨,但斯尔邦、联泓新科、宁波台塑等主要厂商光伏级EVA的产能最多达到25万吨。也就意味着,光伏级EVA进口依赖度超过了60%。

同时,德邦证券认为,即便国内大批EVA正逐步投产,但随着下游需求持续扩大,预计光伏级EVA扩产产能仍无法快速释放,短期行业将维持供需紧平衡。

然而,EVA价格并不稳定。2020年第一季度及之前,EVA价格始终稳定在1.2-1.4万元/吨。2020年第二季度,受乙烯价格下跌及行业开工率下降的影响,EVA价格下跌至1万元/吨左右。但从2020年8月开始,供需缺口拉大,原材料醋酸乙烯价格上涨,EVA价格大幅上涨。截至2022年7月,光伏级EVA的市场价格约在3-3.1万元/吨。

从上游原材料看,EVA主要原料之一的醋酸乙烯与EVA价格变动趋同,其均价从疫情前的1万元/吨增长至目前的1.59万元/吨。联泓新科认为,醋酸乙烯价格已有一定的回落,供应渠道稳定,且正在推进建设9万吨/年醋酸乙烯装置,预计2023年年中建成投产,实现全部自供。

而此前,联泓新科就已出手布局另一主要原材料甲醇。2020年12月上市后不久,联泓新科于2021年5月完成对新能凤凰(已更名为联泓化学)剩余82.5%股权的收购,作价约11.9亿元。招股书显示,新能凤凰是联泓新科从2017年至2020年上半年的第一大供应商,占比一直在20%以上。收购新能凤凰全部股权之后,联泓新科原材料甲醇单耗持续下降。

但值得注意的是,新能凤凰的营业收入从2018年的23.5亿元持续下降至2021年的15亿元,2021年合计带来的净利润也仅有4652万元,相较于其2018年3.85亿元的净利润有较大差距。

加码新领域前景几何

7月23日,联泓新科拟向控股子公司江西科院生物新材料有限公司(下称“科院生物”)提供不超过18亿元的融资支持,主要融资项目为生物可降解材料聚乳酸项目,拟建设10万吨/年乳酸装置、4万吨/年聚乳酸装置。项目建成达产后,预计年均可实现营业收入约14.1亿元,净利润约3.15亿元。

联泓新科为布局生物可降解材料领域,早在2021年6月向科院生物增资1.5亿元,持有42.9%的股权,成为其第一大股东。

此外,联泓新科又向半导体和新能源材料领域做出布局。据今年7月2日公告,联泓新科出资6885万元投资设立控股子公司山东华宇同方电子材料有限公司,持股51%,主要从事电子级高纯特气和锂电添加剂的研发、生产与销售。

分行业看,联泓新科仍以先进高分子材料行业为主,包括光伏材料、高端聚烯烃材料和生物可降解材料等产品,在2022年上半年的营业收入中占比近60%,但联泓新科在新能源锂电材料、特种精细材料等方面投入不少。

从募投项目看,联泓新科已累计投入募集资金12.7亿元。其中募集资金用途发生了较大变动,原计划投入3.29亿元年产能6.5万吨的特种精细化学品项目已终止,剩余的3.26亿元募资金额用于年产能10万吨的锂电材料项目。

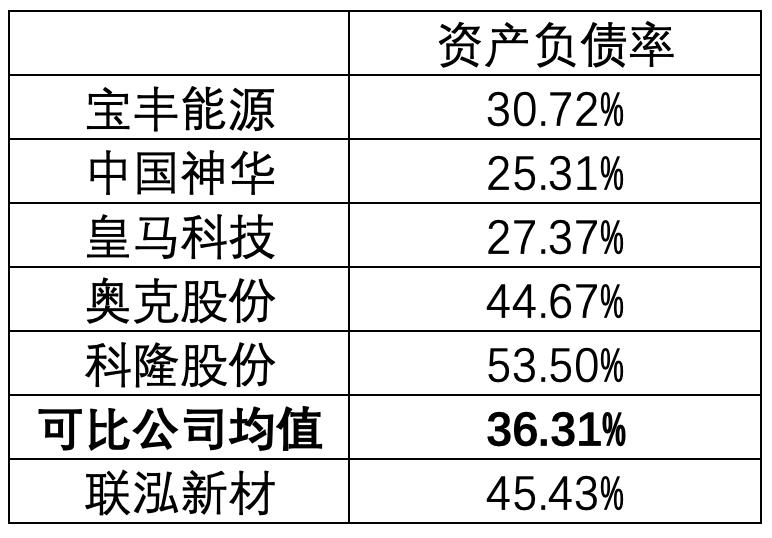

值得一提的是,联泓新科的偿债能力相对偏低,45.4%的资产负债率高于可比公司均值36.3%。且截至2022年上半年,联泓新科的21亿元货币资金中有8.54亿元因抵押、质押或冻结等受到限制。此外,2022年上半年,联泓新科的经营性现金流净额下降7.95%至5.93亿元,投资性现金流净额和筹资性现金流净额分别为-6.35亿元和-4664万元。

联泓新科及可比公司资产负债率情况

数据来源:2022第一季度报

数据来源:2022第一季度报联泓新科在7月25日的投资者关系活动上表示,公司围绕现有业务和新规划的项目,建立了新型锂电池材料产品开发与应用评价技术平台和高分子量烷氧化产品开发技术平台,在锂电电解液添加剂、可生物降解高分子材料等多个研发项目上实现突破。

而据半年报数据,联泓新科在2022年上半年研发费用同比增长近五成,支出1.58亿元。德邦证券认为,联泓新科采用“自主研发+合作研发”模式,凭借中科院等股东强大的研究背景,在行业内具备突出的创新研发能力。

联泓新科由联想控股股份有限公司(下称“联想控股”)在2011年收购而来,联想控股通过全资子公司联泓集团有限公司持有约52%股权。2017年,中国科学院控股有限公司增资入股,现持有联泓新科30%股权。

国盛证券认为,联泓新科立足于一体化产业链,打造了新材料产品矩阵。在锂电材料领域布局超高分子量聚乙烯、电解液溶剂、电解液添加剂;在可降解塑料领域生产应用于餐具、医疗器械等市场的塑料制品;在半导体领域打造前端制造材料。但国盛证券也表示,联泓新科的募投项目数量较多,若设备建设或调试过程中进展不顺利,可能无法及时投产,对公司的业务发展造成阻碍。(思维财经出品)■