今天,分享一篇V观财报|持续盈利能力及经营能力存重大不确定性?阳光城收关注函,希望以下V观财报|持续盈利能力及经营能力存重大不确定性?阳光城收关注函的内容对您有用。

中新经纬2月6日电 阳光城6日收深交所关注函,要求公司结合公司经营状况、流动性风险、大额债务逾期、持续大额亏损等情况,说明公司持续盈利能力及持续经营能力是否存在重大不确定性。

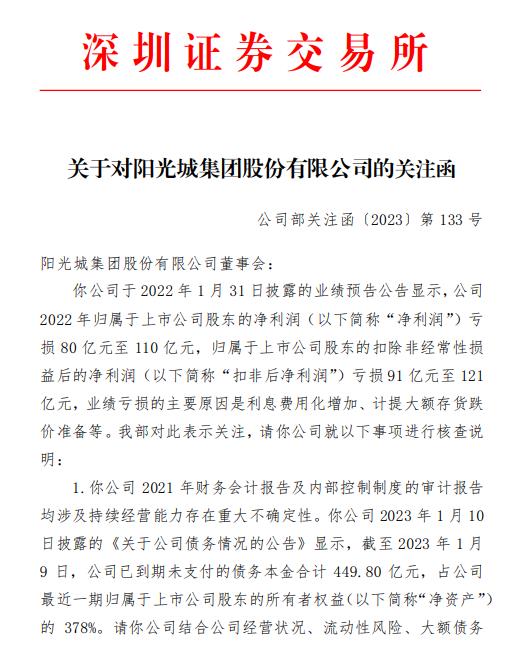

图片来源:深交所

图片来源:深交所具体来看,关注函指出,阳光城2021年财务会计报告及内部控制制度的审计报告均涉及持续经营能力存在重大不确定性。

阳光城2023年1月10日披露的《关于公司债务情况的公告》显示,截至2023年1月9日,公司已到期未支付的债务本金合计449.80亿元,占公司最近一期归属于上市公司股东的所有者权益的378%。关注函要求阳光城结合公司经营状况、流动性风险、大额债务逾期、持续大额亏损等情况,说明公司持续盈利能力及持续经营能力是否存在重大不确定性,并充分提示风险。

关注函还提到,阳光城于1月10日披露的《关于累计诉讼、仲裁情况的公告》显示,公司涉诉金额约为260亿元。截至2022年三季度末,预计负债期末余额为2.18亿元。关注函要求阳光城结合《企业会计准则第13号——或有事项》关于应当将或有事项相关义务确认为预计负债的条件等相关规定,说明阳光城是否就相关诉讼承担了现实义务,履行该义务导致经济利益流出企业的可能性,该义务的金额如何计量,预计负债计提是否充分、合规。

关注函指出,阳光城2021年度、2022年前三季度分别计提资产减值损失69.29亿元、17.39亿元,存货跌价损失为公司2022年预计亏损的主要原因之一。关注函要求阳光城请结合公司的经营情况、房产所处区域及销售情况等,说明计提大额减值准备的主要存货项目的具体情况,减值计提依据、测算过程,是否存在报告期集中大额计提资产减值损失等情形。

中新经纬注意到,1月30日,阳光城发布2022年度业绩预告显示,预计2022年归属于上市公司股东的净利润为亏损80亿元到110亿元,上年同期亏损约69.52亿元。

就业绩变动原因,阳光城方面表示,本年度亏损值较2021年度有一定增加,主要原因是利息费用化金额增加;投资收益减少;以及公司基于谨慎性原则计提存货跌价准备。

二级市场方面,阳光城股价截至上周五报收于1.90元,跌幅为1.55%。(中新经纬APP)