2021年注定是不平凡的一年。新冠疫情实现了二次变异,再次在除中国之外的全球肆虐横行。而中国则交出了全世界最耀眼的答卷,不但疫情控制住了,而且冬奥会、残奥会在中国顺利召开;更重要的是,中国经济还在稳步发展。

根据国家统计的初步核算,2021年中国国内生产总值114.37万亿元,按不变价计算,比上年增长8.1%,两年平均增长5.1%。2021年房地产住宅投资占GDP的9.7%,达11.1万亿元,占房地产投资总额的75%,同比增长6.4%。2021年开启了中国房地产市场真正意义上的“房住不炒”元年,楼市良性循环正式开启。但受政策、行业和市场多重调控影响,再加上房地产土地购置面积同比增幅连续三年下滑,2021年商品住宅新开工面积降幅明显,住宅新开工规模为14.6亿平米,同比下滑10.9%。

奥维云网地产大数据监测的住宅工程项目包括:住宅地产项目(普通商品住宅、普通公寓、政府保障房、回迁房、公共租赁房、经济适用房、共有产权房、酒店式公寓、别墅等)、以及含住宅的综合地产项目。

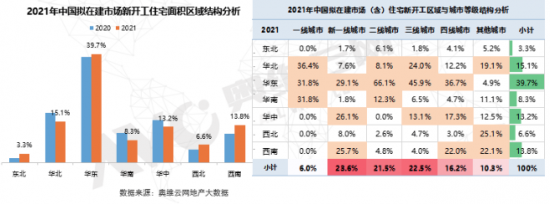

华东区域份额提升至39.7%,武汉、重庆、成都领衔新开工规模城市TOP3

据奥维云网地产大数据工程监测数据显示,华东区域依然为2021年住宅地产新开工面积规模的主力军,其区域份额占比为39.7%,与2020年相比,结构份额提升了1.1%。其次,华北区域的住宅地产新开工面积规模份额占比为15.1%,结构份额与去年相比下滑了3%。西南区域的住宅地产新开工面积规模位居第三,其份额占比从2020年的10.6%提升至13.8%。

另外,其他四个区域中,华南、华中的住宅地产新开工面积规模份额占比,较2020年下滑了2%。而西北、东北则恰恰相反,住宅地产新开工面积规模份额占比,分别提升至6.6%、3.3%。

数据来源:奥维云网地产大数据

数据来源:奥维云网地产大数据从城市等级来看,新一线城市的住宅新开工规模最大,份额占比达23.6%,其次,二、三线城市的份额占比也都超过21%。

从住宅项目新开工面积区域&城市等级来看, 新一线城市中,华东区域、华中区域、西南区域等的内部份额占比累计超过80%,为新一线城市住宅新开工主力分布区域,其内部份额占比均超过25%。

二、三、四线城市中,则重点集中在华东区域,内部份额占比分别为66.1%、45.9%、36.7%,主要是长三角环沪、环杭州等省会城市“都市圈”效应延申拓展而至;而其他城市(包括五线及以上级别城市)住宅新开工规模则集中在西北、西南区域,内部份额占比累计近五成,主要是国家民生保障房体系继续发挥重大作用。

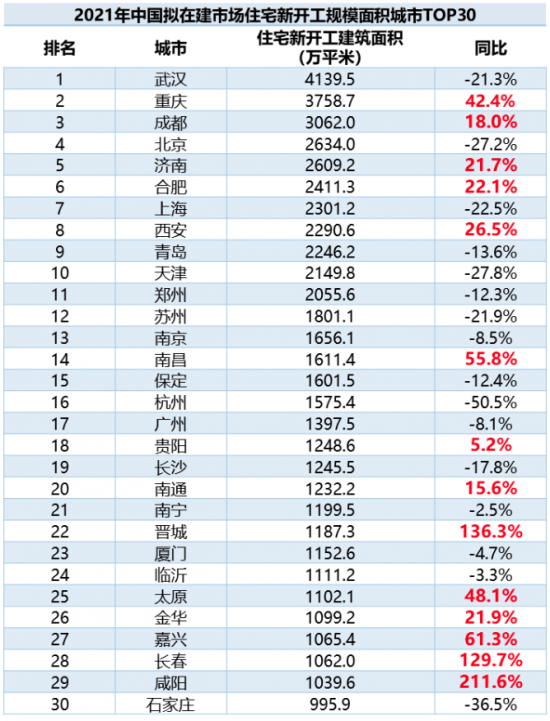

2021年,住宅工程新建项目TOP30城市住宅建筑面积为54042.3万平米,与2020年相比,下滑了2%。其中,住宅地产新开工面积规模武汉、重庆、成都、北京、济南位居前五。其中TOP1城市为武汉,其住宅建筑面积达4139.5万平米,同比下滑21.3%,主要在同等生产力的情况下,新开工与完工待交付的生产能力此消彼长;2021年武汉住宅工程的生产力重点在住宅完工待交付面积规模发力,其规模同比增长31.2%,从而导致武汉在住宅新开工规模上有一定幅度下滑。

数据来源:奥维云网地产大数据

数据来源:奥维云网地产大数据各项政策利好,2022年新开工规模受益明显

2021年,房地产政策调控明显,而进入2022年以来,各项房地产政策利好信号不断,楼市暖风频吹。

一、2022年1月16日国家发改委发布《关于做好近期促进消费工作的通知》,通知要求促进住房消费健康发展,支持商品房市场更好满足购房者的合理住房需求。其第八条明确表示:

“促进住房消费健康发展。加强预期引导,探索新的发展模式,坚持租购并举,加快发展长租房市场,逐步使租购住房在享受公共服务上具有同等权利。”“推进保障性住房建设,以人口流入多、房价高的城市为重点,扩大保障性租赁住房供给。支持商品房市场更好满足购房者的合理住房需求。因城施策促进房地产业良性循环和健康发展。”

二、2022年1月17日中国人民银行(简称央行)公告确认:为维护银行体系流动性合理充裕,2022年1月17日开展7000亿元中期借贷便利(MLF)操作和1000亿元7天期公开市场逆回购操作,中标利率分别为2.85%、2.10%,中标利率均下降10个基点。这是MLF利率连续21个月“原地踏步”后,首次下降。我们认为,本次降息政策的实施,虽然不是专门针对楼市,但降息对于楼市肯定是直接利好,在楼市政策见底的情况下,有利于推动楼市房企安稳着地。

三、2022年1月18日下午,中国人民银行副行长刘国强等一行在国新办2021年金融统计数据新闻发布会上答记者问中明确表示:把货币政策工具箱开得再大一些,保持总量稳定。

四、2022年1月20日央行宣布:LPR“双降”。据央行授权全国银行间同业拆借中心当日公布的最新数据显示,1年期LPR为3.7%,较上月下降10个基点,且是连续第二个月下降;5年期以上LPR为4.6%,较上月下降5个基点,为时隔21个月首降。我们认为,本次LPR下降对购房者以及使用LPR贷款的贷款者来说,真的是值得高兴的好消息。LPR的下降,全国许多地区的房贷利率都降了不少。引自财联社的报道,北京、上海、深圳三座一线城市的首套房贷利率分别降到了5.15%、4.95%、4.9%,也就是说现在贷款买房要比之前少还很多利息。因此备受关注(1年期LPR更多关系到企业短期贷款成本,5年期以上LPR则影响企业中长期贷款成本、固定资产投资以及个人商业性住房贷款等)。

五、2022年2月8日,中国人民银行、银保监会发布《关于保障性租赁住房有关贷款不纳入房地产贷款集中度管理的通知》,明确保障性租赁住房项目有关贷款不纳入房地产贷款集中度管理,鼓励银行业金融机构加大对保障性租赁住房发展的支持力度。

在满足购房者需求方面,2021年下半年中央及各部委多次在重要会议中提及“支持商品房市场更好满足购房者的合理住房需求”,2022年1月20日,全国住房和城乡建设工作会议也重点强调要充分释放居民住房需求。

以上国家部委如发改委、央行、住建委等部门颁发的政策,将有利于楼市的直接利好,同样对于房地产住宅新开工规模也是非常的利好。虽然目前整个房地产大环境还可能存在着一定的不确定性;但从宏观政策、商品住宅成交规模、土地供应总量等全方面考量并做综合预测。预计2022年整体市场将会逐步回暖,住宅地产新开工规模将扭负回正。根据奥维云网(AVC)预测数据显示,2022年住宅新开工面积保守估计与2021年持平约为14.6亿㎡(约1200万套),考虑市场需求及其他综合向上因素等,预估新开工面积将在15-15.5亿㎡范围(约1250-1300万套),为我国的民生提供更多的保障。