原标题:保险资金募集策略报告

作者:梧桐树资本

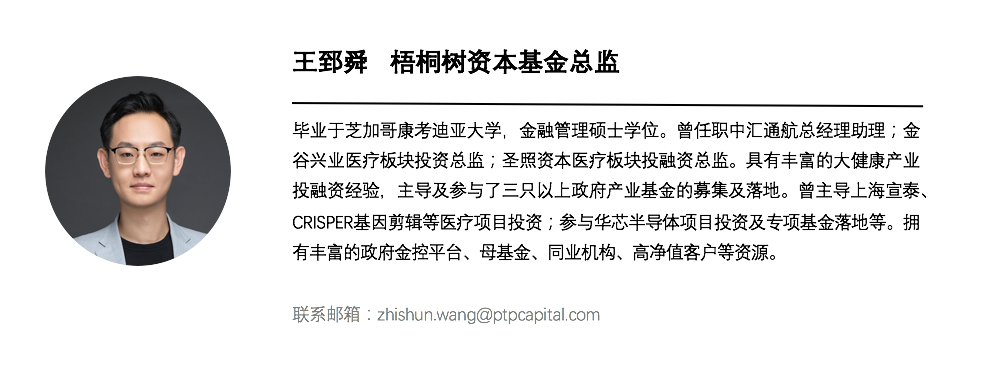

梧桐树资本

+关注

梧桐树资本是一家专注于投资“TMT”和战略新兴产业的资本集团。梧桐树资本包括风险投资基金、产业投资并购基金和母基金三大业务板块,直接管理的基金规模近百亿人民币。

8 分钟前

[亿欧导读]

以多元化的配置从而降低投资风险,所以中小型保险公司也是股权投资基金募集的主要潜在市场。

题图来自“收费图库”

题图来自“收费图库”来源|梧桐树资本PTCG(ID:wutongshuziben)

保险有长期、稳定、负债三大特点,而保险资金特性决定保险投资满足期限匹配、收益覆盖、稳健安全三大原则。保险资金来源于长期、稳定的负债,因此保险投资需要满足三个原则,即期限匹配、收益覆盖、稳健安全。本文选自梧桐树资本基金团队王郅舜的《保险资金募集策略报告》,文章从投资概况、政策、赛道选择等多个层面对险资市场进行了分析总结。

1保险资金投资概况

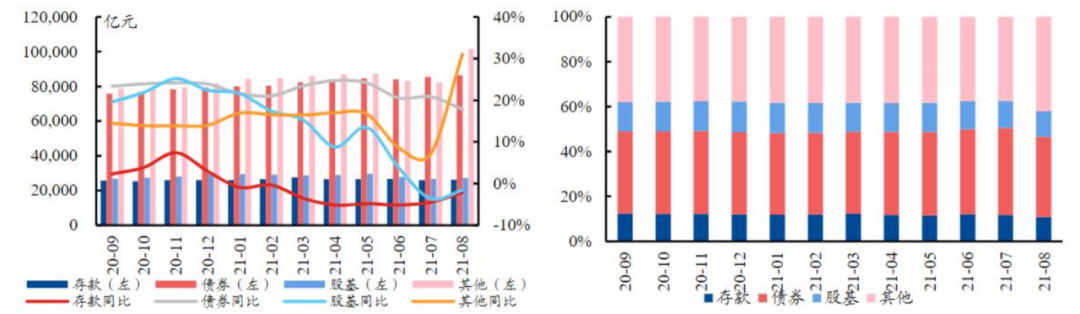

目前股基资产占比略有下降。2021年8月,2021年8月,行业资金运用规模24.13万亿,其中银行存款、债券、股票基金和其他类资产分别占比10.87%(前值11.75%)、35.81%(前值38.78%)、11.27%(前值12.09%)、42.05%(前值37.38%),资产配置较稳健。

(图片信息来源:银保监会、兴业证券经济与金融研究院)

(图片信息来源:银保监会、兴业证券经济与金融研究院)2险资投资股权基金

(一)增量市场

根据各保险公司的公开数据,2020年末权益类资产配置余额上限达到11.9015万亿元。根据相关数据,截至2020年末涉及投资资产总计20.1286万亿元,其中股权投资类资产占比8%,对应金额1.6103万亿元;股权投资大类资产中,股权投资基金(非保险系)占比23%,测算在股权投资基金中的存量险资金额为3703亿元。

相对于“险资新政”的政策红利,假设权益类资产的20%配置在股权投资基金(非保险系),其总量险资金额为2.38万亿元,与存量(3703亿元)之间有大约2万亿元的险资金额上限敞口。

(数据来源:母基金周刊整理)

(数据来源:母基金周刊整理)(二)险资尽调

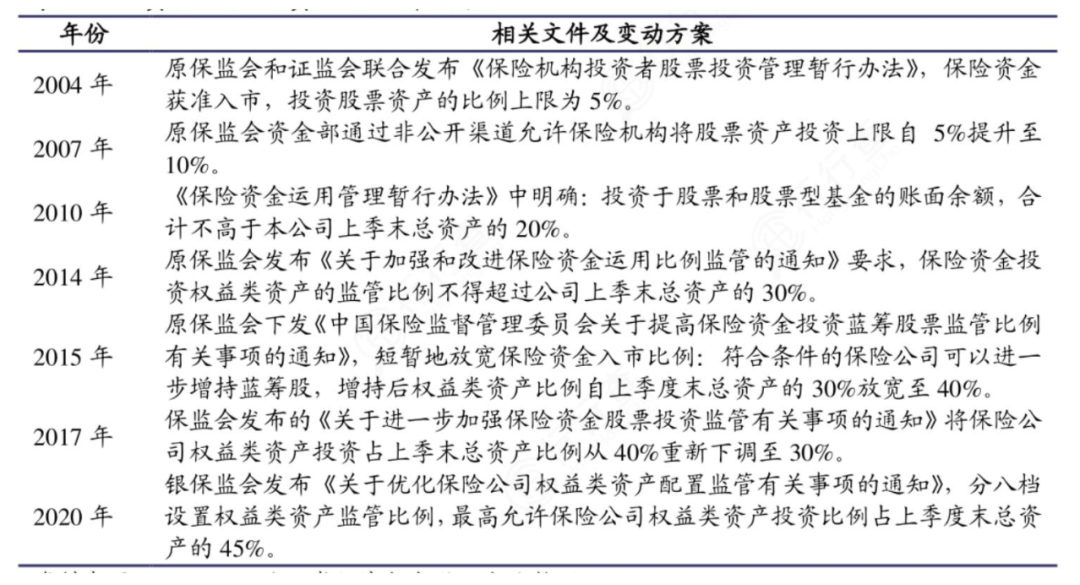

2018年10月,银保监会发布的《保险资金投资股权管理办法(征求意见稿)》,对发起并设立管理股权投资基金的投资机构做出明确条件要求。(详细内容可参见76号文件)

2014年12月原保监会发布《中国保监会关于保险资金投资创业投资基金有关事项的通知》,明确保险资金可以投资于VC 基金。相较于79号文,101号文对于基金投资管理机构的资质要求较低。(详细内容可参见101号文件)

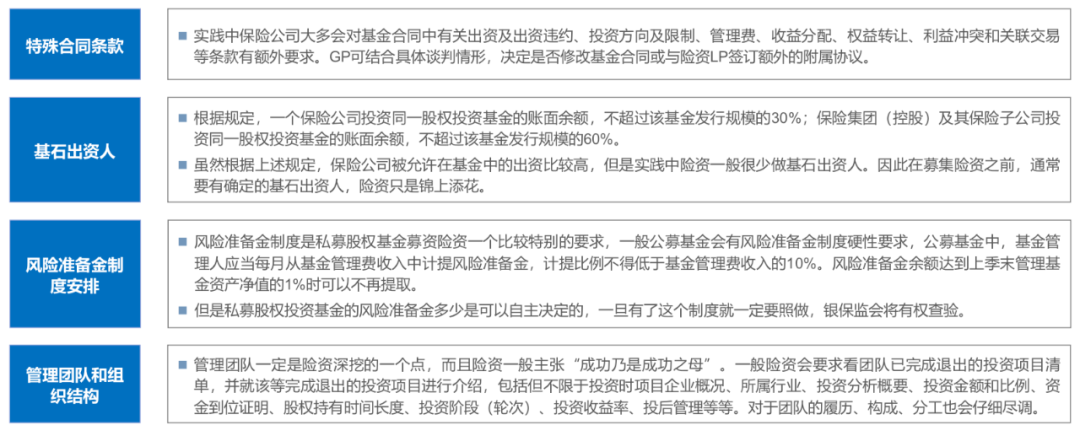

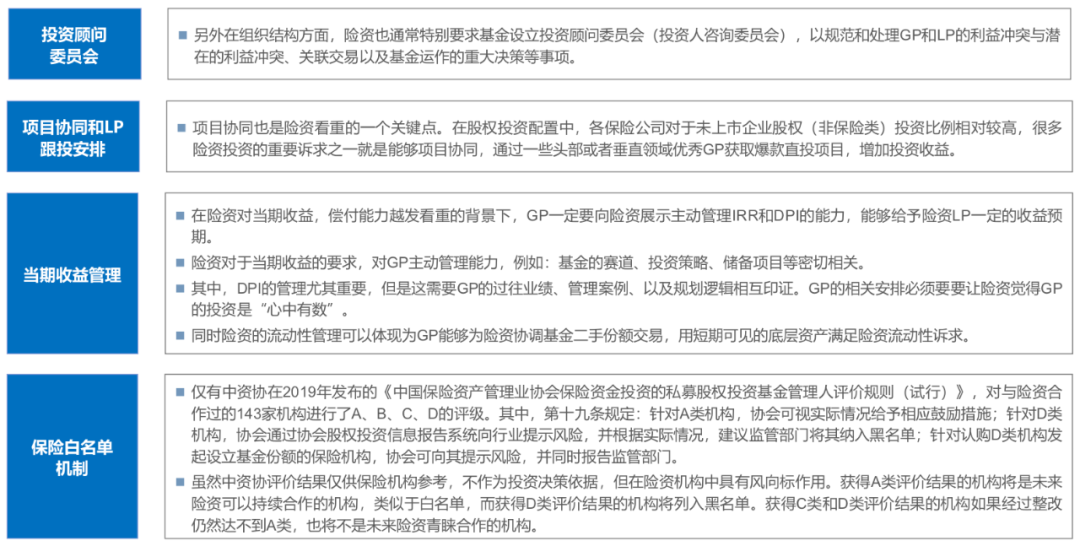

除满足基础门槛外,GP要拿到险资资金还需通过险资对基础证照、工商、财务等资料的大量尽调内容。其中包括特殊合同条款、基石出资人、风险准备金制度安排、管理团队和组织结构、投资顾问委员会、项目协同和LP跟投安排、当期收益管理以及保险白名单机制。

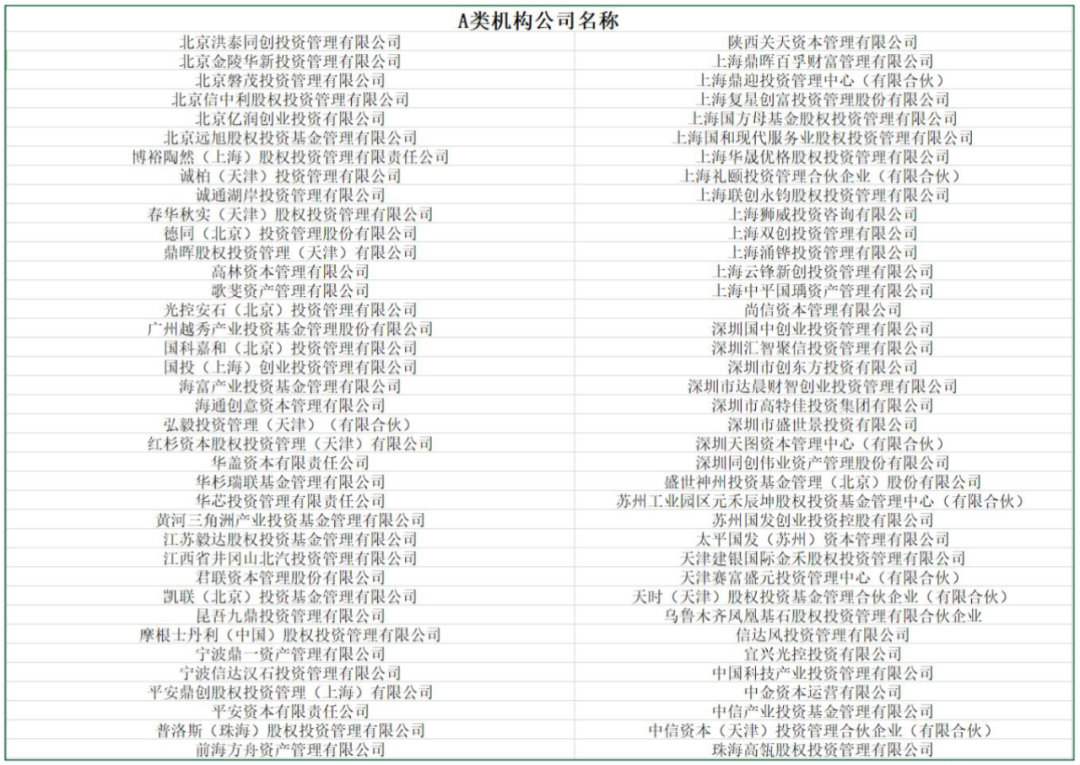

3险资VC/PE管理人“白名单”出炉

2020年11月,中国保险资产管理业协会公布了保险资金投资的私募股权投资基金管理人年度评价结果,结果分为A、B、C、D四类。在此次参与评选的145家(均为已经和险资合作)机构中,达到80分及以上的A类机构为共76家。这类机构被认为有很大潜力成为未来险资可以持续合作的机构,有望得到长钱“活水”的助力。而D类机构将被列入黑名单。如果C类和D类评价结果的机构经过整改仍达不到A类,未来险资也不会将其列入优秀合作的对象。

本次评价的主要依据为保险资金投资私募股权投资基金的监管政策及相关制度规定。协会结合行业实际情况,和公司治理与投资团队、管理制度与流程、风险管理、规模与业绩、投后管理机制、合法合规经营、保险合作、激励约束、信息报告及披露9个方面(一级指标)的50个二级指标进行多维度综合评价。

4险资募集及赛道分析

(一)募资对象分析

险资募集对象以未上市股权投资为主流,寿险是股权投资主力。除寿险外,财险可能成为未来股权基金募集险资的主要对象之一。保费收入的负债属性在寿险产品中表现得更为突出,具体可描述为负债成本较高、周期长、承担亏损能力差,对当期回报需求大。而成长期未上市股权投资,收益往往在后期才能逐步体现,这就与寿险的当期收益需求错配明显。

相比之下,财产险公司通过未出险保费收入而逐步形成的资产积累,反而是“无债一身轻”资金,可承受相对寿险更高的短期无收益风险,从而更有动力配置长期的股权投资。因此,财产险公司资金的募集将成为未来主要方向之一。

(二)主要赛道分析

根据险资的特殊属性及战略布局,对于GP股权投资的赛道有偏向性。据统计,在所有险资投资的GP中,投资项目数量最多的赛道定义为GP投资策的主赛道,可得出险资偏向投资以制造业为主赛道的GP,数量占比为48%,其次是以医疗健康为主赛道的GP,占比16%。

从现金流的角度来看,如医疗健康赛道的公司,因项目研发期没有稳定的现金流,因此无法满足险资对近期DPI的诉求。但考虑到寿险和医疗、养老产业的潜在协同效应,险资也会投资部分医疗专精的GP以满足战略需求。

(三)GP选择分析

中小型保险公司可能成为中小GP的优质潜在募资对象。据数据统计,63%以上的险资投资股权基金选择了全国排名前20的VC/PE机构。市场中多家中小险资访谈反馈,中小型险资会先观望,等头部险资领投后会陆续跟进。主要是因为中小型保险公司人员配置有限,主动投资决策能力偏弱。

(四)募集分析

通过对险资市场分析,建议从险资类型、规模、机构专精赛道进行针对性资金募集。

1、通过分析国内保险公司的权益类资产配置现状和趋势,境内市场长久期的投资品种比较稀缺,现金流和久期匹配存在差异,高负债成本的寿险面临当前和未来存在的赔付和给付压力。相较之下,财险累积的资金面对的相同压力较小,因此财险对于GP的资金募集有很大的挖掘潜力。

2、目前,市场中险资投资股权基金绝大部分集中于排名前二十的GP机构,其中有部分头部险资机构投资GP重合度甚至超过80%,其中包括中信保诚、阳光保险、工银安盛人寿等,资金抱团现象严重。但从另一个角度看,险资对于某些投资赛道的特殊战略需求,如制造业、医疗健康等,也给了在单一赛道专精的小型机构获得险资投资的机会。

3、大部分总资产规模超过1000亿元的保险公司有自己的资产管理公司,其可以选择直接或间接的股权投资方式,同时其直接股权投资的标的以大型、稳定的公司为主,单笔出资金额较大,风险难以通过多元化投资分散;而市场中绝大部分中小型的保险公司虽然偿付能力充足率已经达标,并且有投资股权的诉求,但因规模限制,更适合间接股权投资的方式,以多元化的配置从而降低投资风险,所以中小型保险公司也是股权投资基金募集的主要潜在市场。

本文经授权发布,版权归原作者所有;内容为作者独立观点,不代表亿欧立场。如需转载请联系原作者。