原标题:银行核心系统建设再提速:5年超60多家银行完成“换心升级”

作者:雷小寒Grace

雷小寒Grace

+关注

亿欧团队作者

编辑:刘欢

5 分钟前

[亿欧导读]

金融IT服务商与银行存在哪些认知差?

题图来自“收费图库”

题图来自“收费图库”各大银行近年来的年报显示,不仅对IT信息的投入处于持续增长状态,科技子公司的筹建也陆续涌现。而银行IT中最为重要、投资最大的核心系统迭代与改造也在探索分布式的道路上日渐提速。与此同时从业务架构到IT架构,银行也开始探索差异化的道路。

银行业核心系统究竟是什么?

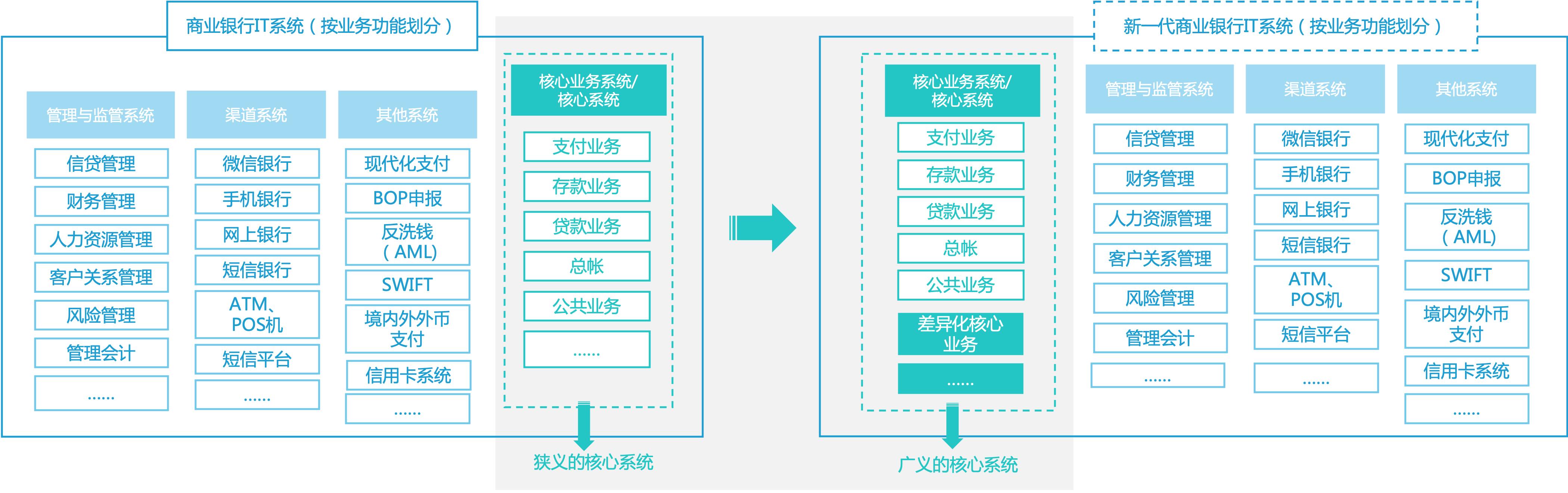

“银行核心系统”也可称“银行核心业务系统” ( Centralized Online Real-time Exchange Banking System) ,是银行信息系统的核心与基础。一切关于存款、贷款的业务操作与账务处理都需要在银行核心业务系统中完成,核心系统以基础与核心的角色为前后端业务进行信息交互。

狭义的核心系统一般包括:存款、支付、贷款、总账、公共业务等,依据银行本身的核心系统架构的差异性,所含模块会有些微差异。

在银行IT架构的不断发展与业务创新中,部分银行逐步走向分布式与微服务化,不再有一个独立的物理化的核心系统。

亿欧智库定义目前广义的核心系统: 基于银行走向差异化竞争的业务逻辑,其所解构的“稳态核心系统集”,被统称为核心业务系统。银行的业务差异化愈大,其核心业务系统差异也愈大。

亿欧智库:狭义的银行核心业务系统与广义核心业务系统

新一代核心系统迭代得如何了?

面对不同体量、不同区域与不同业务的银行,该如何更好地利用新技术赋能,探索适宜的新一代核心建设,成为了目前大多银行面临的重要决策。

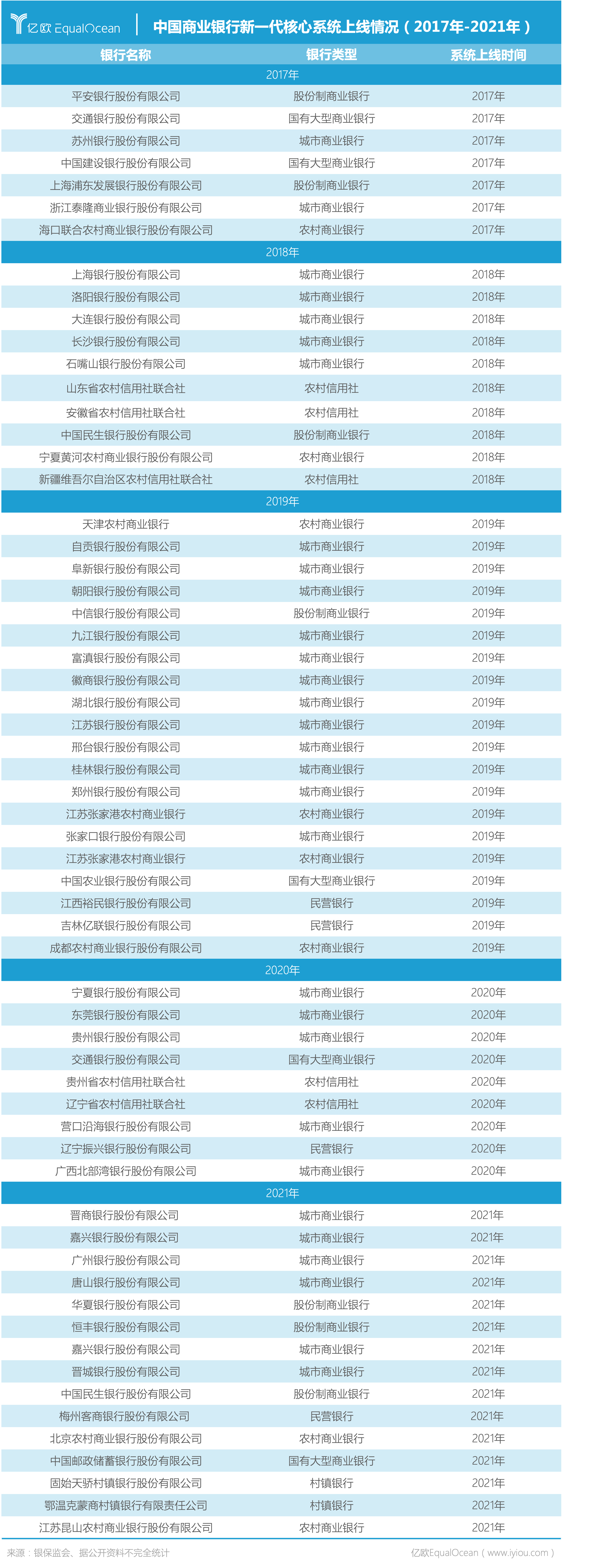

据中国银保监会2021年最新公布的银行业名单来看,中国大陆现存4044家银行。据亿欧智库调研,就数量而言,近5年来仅极小部分银行(不超过100家)进行了新一代核心系统改造(部分银行核心系统是分模块、分期建设)。

亿欧智库:中国商业银行新一代核心系统建设情况(2017年-2021年)

从上述统计表中发现:国有大型商业银行绝大多数新一代核心系统的建设普遍早于其他银行,但基于体量、业务繁杂程度差异,其建设周期往往分期建设与投产,整体耗时较中小银行建设时间更长。

从不完全统计数据来看,银行业核心系统建设受疫情影响不大。中国商业银行新一代核心系统在2019年上线数量呈明显上涨趋势,数量上中小型银行占据80%以上。

2020年起,农商行、农信行逐步开始走“换心瘦身”道路。

其中村镇银行在2021年开始了新一代核心系统建设,可见银行业对新一代核心系统建设整体持开发态度,在数字化转型与信创政策的驱动下,大小银行“换核”掀起小高潮。

商业银行核心系统升级迭代通常都是“一把手工程”。从近5年核心系统建设情况来看,多方合作是常态,其中长亮科技与神州信息为市场主要集成商。从数量上看,在城商行领域长亮科技与神州信息可平分秋色,但长亮科技正逐步从城商行领域不断渗透到农商、农信,神州信息则在民营银行领域抢占了先机。

分布式与集中式架构选择

技术趋势的形成总会在一定程度上影响大家的选择与倾向,在银行进行新一代核心系统改造前,应严格依据其业务量与战略规划,进行选择性改造计划,而并非盲从潮流架构。

不可否认分布式与集中式架构各有优势,单从架构来看,分布式在银行整体IT架构方面优于集中式,基于其分布特性降低了银行系统底层架构的技术性能需求,近年来也给国产IT软硬件带来更多试验机会,逐步在打破银行IT信息系统中IOE垄断局势。

分布式架构典型的技术包含:分布式数据库、分布式缓存、分布式存储、分布式消息总线与分布式负载均衡网关。

从最核心的数据库转型为例,分布式数据库与集中式数据库相比,单体性能必然是下降的。

但从另一方面来说,基于分布式技术的可拓展性,可通过增加节点提升性能,国产分布式数据库在逐步成熟与不断累积经验的条件下,已经可以对部分单体集中式数据库进行国产化替代。

分布式数据库的主要应对场景是高并发,理论上来说,业务规模的大小决定了银行对分布式数据库的需求程度。但又基于银行业严苛的稳定性、可靠性要求,部分大型银行在选择国产分布式数据库时,会偏于保守,在前几年商用数据库金融场景考验不足时,一部分大行选择了更稳妥的方式,例如“分布式中间件+开源单体数据库”或“单元化+单体数据库”的方式进行了分布式架构的转型。

也有一部分体量庞大先行者,例如交通银行、中信银行、建设银行,选择联合研发分布式数据库,交通银行与高校的“CBase”,中信银行与中兴通讯的“GoldenDB”,以及建设银行与中兴的分布式数据库合作,都可作为大体量银行分布式数据库领域的标杆案例。

对于中小型银行分布式数据库的应用,这几年也陆续上线。随着商用数据库产品成熟度的不断增进,相信银行也会有越来越多的尝试。

银行对于核心系统的建设需求

传统银行在多领域面临着互联网金融与同质化竞争的冲击,对支撑业务架构的IT架构和信息基础设施都提出更多维度的要求。传统银行集中式架构在开放性、敏捷性、拓展性等方面存在一定局限性,客户量较高的银行为了更好提升业务效率、降低成本、优化管理、更敏捷简单进行IT升级与迭代,触发了IT系统转型升级的需求,旨在提升银行竞争力。

就核心系统整体产业链来看,部分服务商与银行端依旧存在认知差。对于银行(需求端)而言,核心系统需体现的绝不仅仅是技术的先进性,对于新一代核心系统建设可具体总结为三大需求:业务需求、管理需求与技术需求。

业务需求:银行业务走向差异化变革,驱动核心系统差异化改造,需具备支撑未来业务快速创新与拓展特性,希望通过业技融合更好推动银行数字化转型成功。

业务端来看,过去中国商业银行业务一直呈同质化态势,如今基于同业竞争压力过大与差异化发展政策引导,银行开始谋求差异化发展。核心系统过去的“竖井式”开发一定程度上造成系统割裂与数据割裂,其无法满足“以客户为中心的”新业务的快速更迭与应用拓展,倒逼核心系统迭代,提升银行差异化服务能力与完善的数据管理能力。

银行逐步走向不同细分赛道的竞争,尤其对于区域性银行,其业务发展思路、逻辑、架构也在逐步变化,核心系统作为核心交易处理系统,需遵循业务逻辑进行改造升级,为银行走进特色化、专业化的发展道路,铸建坚实后盾。

对于部分小型银行而言,数字化转型压力大,旧核心系统或无法兼容新科技,新业务或无需整体分布式核心改革。如何避免盲目从新,理清特色业务出路,实现科技赋能打破业务困局,实现个性化与性价比并重的业技融合是其选择新一代核心系统的重要前提。

清晰明了划分好业务边界,为银行核心系统划分好范围与各项功能,为后续的数据调取,架构优化做好基石。

管理需求:核心系统需支撑管理效率的提升、人力时间成本与业务处理成本的降低。

从核心系统历史演进来看,其建设与更迭的基本意义在于将相关流程数据化与自动化,降低人力成本、时间成本、管理成本等,提高银行管理效率。如何将复杂的旧核心系统进行合理拆解、实现更加简化、敏捷的运营环境,支撑管理优化、资源协调与战略规划实施,也是银行对核心系统改造建设的目标之一。

目前绝大多数银行缺乏金融科技人才。对于核心系统的运维与管理,操作流程越简洁与越流畅,越符合银行需求。这对新一代核心系统的运维操控平台提出了更高的要求。同时,中小型银行倾向控制整体运营成本,并不仅仅是缩减新核心系统解决方案这一次性IT支出成本,更希望通过新架构降低重复活动、重复建设,消除应用与数据资金浪费,推动业务处理成本的降低。

技术需求:支持稳态与敏态兼并,系统安全性、可用性与响应速度达到指标,同时支持智能化监控与运维。

系统可用性需达到99.99%,支撑银行客户量、每日交易量,每秒吞吐量等指标。在保障数据一致性前提下,实现业务与业务之间、业务与IT之间协同作业,推动银行“以客户为中心”应用升级。

基础设施弹性可拓展,保障业务创新与新技术的平滑融入与使用。同时在自主可控产品服务商的选择,需其可提供资质齐全,具有核心技术沉淀、打磨成熟的自主产品与服务。

对于银行端核心系统使用与维护者而言,稳定安全的核心系统为基础,智能化、可视化的运维体系是其需求最显性体现。 由于分布式系统的后期运维复杂性远高于传统核心系统,对于技术管理能力要求更高,所以其配套智能化运维系统的优势在银行科技人员工作体验中会更明显。

由于篇幅原因,对于核心系统中软硬件与厂商以及其他具体分析将在《2021中国银行业核心系统研究报告》中展开。

基于金融IT与金融信创在中国的发展以及行业现状,亿欧智库正在撰写《2021中国银行核心系统研究报告》、《2021中国商业银行风险管理系统研究报告》、《2021中国金融数字化“新”洞察行业研究报告》,以上报告正在撰写阶段。我们诚邀产业链上中下游相关企业、协会、专家、高校、研究机构等参与其中,联系方式[email protected],微信:gracegracelei