1. 本周车市概述

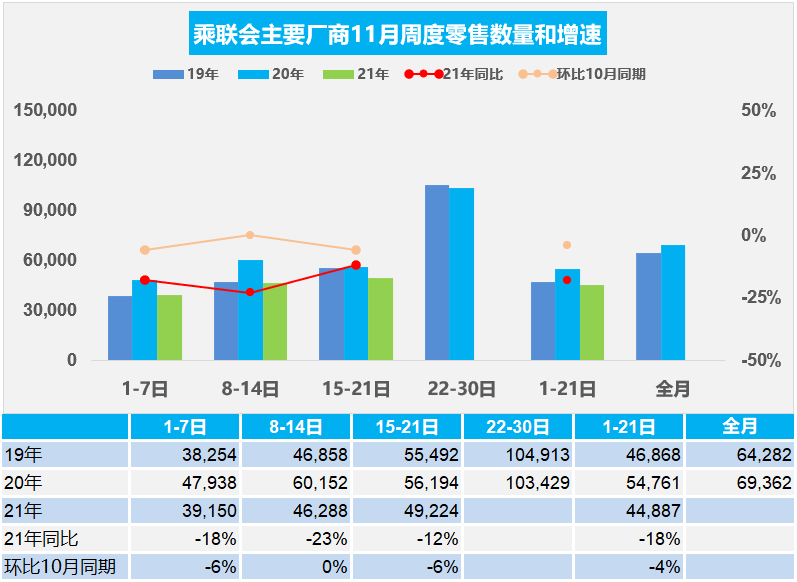

2.11 月乘用车市场周度零售走势

11 月第一周的总体狭义乘用车市场零售达到日均 3.9 万辆,同比下降 18%,相对今年 10 月的第一周降 6%。

11 月第二周的总体狭义乘用车市场零售达到日均 4.6 万辆,同比下降 23%,相对今年 10 月的第二周持平。

11 月第三周的总体狭义乘用车市场零售达到日均 4.9 万辆,同比下降 12%,表现相对改善,相对今年 10 月的第三周降 6%。

由于 10 月的生产改善明显,11 月的零售回升应该较明显,但目前的回升速度还是不快,与 2019 年的状态相近,也是较好的表现。

去年下半年高基数,促销力度大。今年 “双 11” 的车市增量效果相对一般,第三周走势仍未明显提升。近期散发式的疫情容易打乱当地市民的生产生活节奏,保持两点一线出行路径,除了利好网络电商、社区团购等无接触行业。目前各地的管控加严、信贷政策的收紧、恶劣天气的增加均造成购车延后。

今年终端低库存,厂商促销收紧,需求端不能完全释放。虽然芯片问题导致家用为主的传统 A 级车市场普遍库存不足,影响零售增速,未来情况将会逐步的改善。

由于疫情的防控需要加之冰雪天气的出现,购车代步出行的刚需效果更为突出,消费者对于新能源车辆的需求持续提升,电动车市场表现较好。

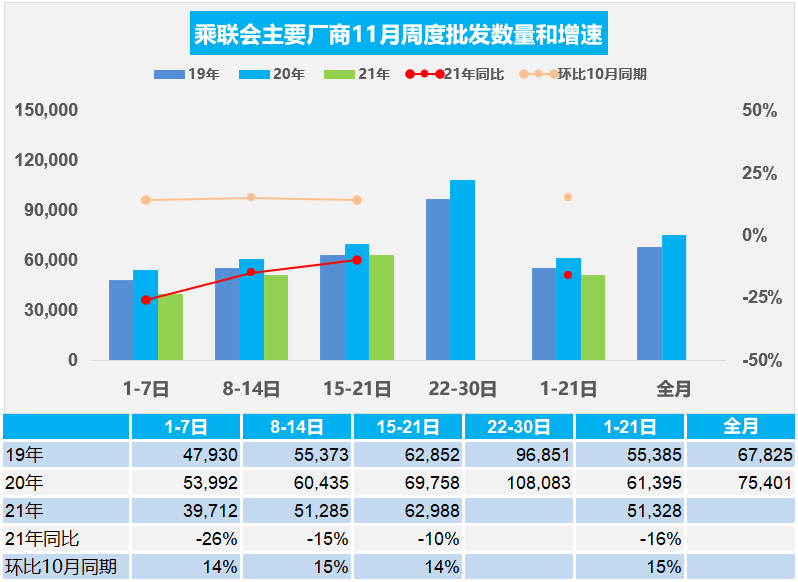

3.11 月乘用车市场周度批发走势

11 月第一周狭义乘用车全口径日均批发 4.0 万辆,同比下降 26%。本周相对于 10 月第一周的销量增长 14%。

11 月第二周狭义乘用车全口径日均批发 5.1 万辆,同比下降 15%,本周相对于 10 月第二周的销量增长 15%。

11 月第三周狭义乘用车全口径日均批发 6.3 万辆,同比下降 10%,本周相对于 10 月第三周的销量增长 14%,走势节奏跟上 2019 年同期水平。

近期疫情下的国内外环境中不确定因素增多,上游大宗商品价格上涨、电力煤炭供应紧张、严重洪涝灾害等,影响车市增长压力加大。11 月工作日多于 10 月,受芯片影响的产能逐步释放。目前各地有序用电,对汽车产业供应风险不大。由于对新能源积分的需求大量存在,纯电动产品热度可持续到 2021 年底,因此车市新能源仍是相对较好的。

今年 11 月初的厂商批发总体同比下降较大,虽然芯片供给改善,环比 10 月的产销表现较强,目前生产供给明显改善,但相对去年同期的销量下降仍是较大。

供需错配问题仍需要一定时间调整。今年年底的燃油车由于销量的惯性,仍然有增长的空间,四五线城市可以由共同富裕的目标带动收入增长,有可能拉动首购的市场。由于部分地方政策在 12 月份到期,加之今年春节提前,提前催化 11 月、12 月终端需求的热度。

4. 广州车展体现中国车市可持续增长的韧性强

在世界疫情冲击下,广州国际汽车展览会秉承 “新科技、新生活” 的主题,顺利开幕。这次车展多角度向观众呈现全球汽车行业在产品升级、品牌升级、产业升级和出行模式等多方面的创新理念和成果,在疫情后的新经济环境下,中国车市消费可持续增长的韧性强,乘用车产品升级推动国内消费市场的持续发展。

以一汽、东风、上汽、长安、广汽、北汽为首的 “国家队” 车企纷纷展开了纯电动高端领域的布局;在本届车展上,不仅有纯电新车型推出,也有品牌的独立,更有新公司的成立, “国家队”正全力扩充新能源市场的布局。而新品牌智己、阿维塔、沙龙汽车、飞凡汽车的全面发力,颇有传统车企革命创新的新势力迸发的感觉。

传统车的社会贡献大,传统燃油车仍有较大的发展空间。目前由于传统燃油车的整车税收高,汽油税收多,带来传统车的成本偏高。中国企业也是世界企业,不仅要考虑欧美的政策环境,也要考虑世界需求。相对于欧洲企业的激进电动化,我们的燃油车将有逆势发展更大的现实机遇,因此我们不做激进的禁售燃油车时间表的表态是极其明智的。

相对于国内自主品牌的全面发展线路,国际车企坚定纯电动线路,应对零排放时代到来。豪华车品牌纷纷将自己的新能源产品导入中国市场,本届车展上,众多豪华品牌带来新能源车型。

合资品牌占据中国车市半壁江山,也是车企大集团的利润来源,合资企业的社会贡献巨大,合资新能源的发展值得期待。目前的电动化浪潮合资车企的表现分化严重,既有沉着不变的,也有像大众等加速推进的。

5.2021 年 1-9 月新能源车锂电池 9300 万度

根据测算,按照汽车生产销量数据 2021 年 9 月新能源汽车产量 24 万辆,同比增长 148%;电池装机总电量约 1102 万度,同比增长 121%。三季度新能源汽车产量 88 万辆,同比增长 186%;电池装机总电量约 4211 万度,同比增长 171%。2021 年 1-9 月的乘用车电池需求 9385 万度,同比增长 174%。虽然三元仍是趋势,但磷酸铁锂近期恢复较明显,未来三元电池仍是发展趋势。

从电池配套特征看,市场竞争格局剧烈变化,宁德时代、比亚迪、LG 电池的总体优势地位明显。二线企业的表现巨变,中航锂电、合肥国轩、蜂巢能源等随着配套企业的变化而份额波动。

6. 个别合资遭退股是必然趋势

合资企业最重要的任务是盈利,如果企业持续不盈利,其存在价值也值得思考。目前看合资企业的运行状态分化,随着主力自主品牌的全面崛起,加之新能源车与传统车的双积分政策驱动,车企需要更加全面的体系竞争力适应中国不断提升的市场竞争。

近两年的车市传统车出现持续萎缩局面,内部结构的豪华车下压与自主品牌上攻,导致合资品牌的主力阵地快速萎缩。随着自主品牌的 SUV 产品竞争力提升明显,合资品牌的中高端高利润市场遭遇严重冲击,SUVB 级市场的合资车企呈现日系与德系表现超强的局面,其他合资车企的高端 SUV 销量下滑,必然导致利润损失巨大。近几年合资企业的本土化和降成本举措仍不够全面彻底,尤其是合资外方的变革速度慢,个别合资企业的运行效益明显恶化。

由于合资企业的产品力提升缓慢,新技术提升慢,因此个别合资企业的中国市场竞争力难以大幅回升,亏损压力将持续。合资企业的中方退出也是合理的选择。