来源:36氪

文/董洁

编辑/乔芊

疫情对同赛道不同公司的差异影响可以有多大?瑞幸咖啡和星巴克中国就是很好的例子。

刚过去的Q2,瑞幸咖啡录得32.98亿收入,同比大增72.4%,“惨淡”的星巴克中国营收却同比跌了40%,只有5.4亿美元。

疫情之下,当你比对手的价格便宜近一倍,又覆盖了更多的空白市场,差距就会在转瞬之间拉开。如果照此趋势,三季度瑞幸很可能在营收层面反超星巴克中国,坐稳国内咖啡第一的宝座。

考虑到大环境,瑞幸的增长的确让人惊讶。以自营门店为例,其单店的GMV增速达到41.2%,虽比去年同期有所下滑,但远超星巴克中国,后者本季度的同店GMV大跌44%,创出历史新高。

即使跨出咖啡赛道,瑞幸的业绩同样出众。奈雪的茶在此前发布预告中,预估其上半年营收约20.2亿~20.7亿元,同比下滑5.43%~3.08%。

收入之外,瑞幸本季度的盈利也继续改善,经调整后净利润为2.675亿元,去年同期则为9200万元,因为盈利带来的所得税支出也达到了1亿人民币。

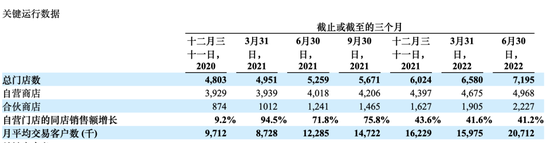

疫情之下,二季度瑞幸还逆势新开出了615家门店,比一季度还多出了近50家。截至二季度,瑞幸在全国共计有7195家门店(星巴克中国5761家),其中自营门店4968家,联营门店2227家。

“财务造假”所带来的负面效应也在慢慢解除。本季度,瑞幸与虚假交易及重组有关的亏损仅剩下2060万元,环比大幅缩小。财报发布后,瑞幸管理层也在“造假”风波后,第一次召开了面向投资者提问的财报电话会。

包括董事长&CEO郭谨一、副总裁&门店负责人曹文宝、副总裁&产品负责人周伟明、CMO杨飞、首席战略官Reinout等核定管理层都参与了电话会。财报发布后,瑞幸也宣布了新任CFO的任命,所有信号都在暗示,瑞幸离重返纳斯达克的时间越来越近了。

受业绩大超预期的影响,瑞幸在当晚的粉单市场大涨12%,报收15.6美金/股,逼近17美金的上市发行价。

疫情不挡门店效率

用“逆势增长”来形容瑞幸咖啡的二季报并不夸张,此前分析师对瑞幸本季度的收入预期普遍在26亿元上下。

因为疫情,瑞幸在4、5月份平均每天要关闭900家左右的门店,按照投行的预估,瑞幸单季度的损失就在4亿人民币。据36氪了解,在疫情前,瑞幸上海门店的利润率已经可以稳定在30%左右,是所有区域市场中表现最好的。

不过这似乎并没有影响瑞幸整体的利润率(或许是多数门店采用自提),本季度瑞幸自营门店的运营利润率超过30%,同比大涨7%,达到历史新高。

利润率推高和涨价有关。去年 12 月,瑞幸咖啡数百家门店的外送饮品和自提饮品在原有价格基础上上调了 3 元左右,目前单杯价格已经在15元上下。

不断推出的新品也功不可没。截至二季度,瑞幸于4月推出的椰云拿铁已售出了超过2400万杯,成为又一爆品。据内部人士透露,如今椰云系列占瑞幸营收的比重已经达到5%,超过了丝绒系列,占比最高的则是生椰系列的20%上下。

加盟门店的表现是本季度的另一亮点。

二季度,瑞幸来自加盟门店的收入达到了7.7亿,同比大涨178.4%,占总收入的比重也逼近3成。这其中,原材料收入5.03亿元,佣金分成1.05亿。

与众多开展加盟模式的零售企业不同,瑞幸并不收取加盟费,而是对每个加盟门店2万元以上的销售毛利进行阶梯式抽成。在上个季度,这一收入为6610万,到了本季度这一数字几乎翻倍。

据了解,该抽成比例从10-25%不等,“毛利2万元之下不抽成,2-3万元部分抽取10%;3-4万元的部分抽取15%,4-8万元的部分抽取20%,>8万元的抽取25%。”

二季度新增的615家门店中,近60%都属于加盟门店,有11个新的二三线城市迎来了属于自己的瑞幸咖啡门店,截至二季度瑞幸的加盟门店数已达2227家。

瑞幸自营和加盟门店数变化

瑞幸自营和加盟门店数变化此前有多位瑞幸加盟店长告诉36氪,自去年下半年起,瑞幸在有意控制加盟门店数的增长,“更看质量,而非数量,对选址和加盟店的经营也要求更高”。

但这一趋势似乎正在打破——今年上半年瑞幸的新增门店数已经接近2021全年(1221家)的数量,光加盟门店就增长了600家。这也一定程度上助长了瑞幸的活跃用户数,二季度其MAU达到了2070万,同比大增68.6%。

郭谨一在财报会上也表示,未来疫情的不可预测性仍然很高,如果北京、上海、深圳等超一线城市继续被疫情所困,瑞幸不排除将继续加大对加盟门店的依赖。目前,瑞幸的直营门店覆盖59座城市、加盟门店覆盖231座城市。

平安证券在此前的研报也表示,目前国内一二线市场竞争激烈,中国咖啡市场能否实现突破很大程度上取决于下沉市场,伴随瑞幸正式盈利,瑞幸的加盟生意或许会迎来新一轮高潮。

花钱效率也更高了

收入的高速增长也伴随着费用的水涨船高。

二季度,瑞幸总运营费用近 30 亿元,较去年同期增长超过一半,这其中销售及市场推广费用增长最多,直接从去年的7990万增长至1.29亿元。

不过与“造假”前的花销无度相比,如今的瑞幸花钱效率明显更高。总费用虽然增加,但占营收的比重却下降了10%,销售费用占净收入的比例也下降了 0.3 %,这是在生产成本占比基本没有变化的前提下发生的。

不过,原材料的涨价还是需要瑞幸管理层警惕。

二季度,瑞幸的材料成本达到了12.6亿,同比暴涨65.7%,在此前的业绩会上,星巴克中国区董事长王静瑛也表示,对星巴克中国业绩影响最大的就是通货膨胀的压力。

虽然美国C型咖啡期货主力合约(03合约)自5月创下近10年来的最高水平后有所回落,但进入8月其价格仍然维持在高位,这影响了整个行业的利润率。

美国C型咖啡期货概览

美国C型咖啡期货概览对于这个问题,郭谨一在财报会也给出了解答。据其透露,瑞幸第二家咖啡烘焙工厂——昆山工厂将在今年年底动工,设计产能3万吨。此前,瑞幸投资的第一家烘焙工厂已经于2021年4月正式投产。对咖啡企业来说,自有烘焙基地拉长来看可以最大程度上压低上游成本,释放利润。

按照投行预估,假如Q3不受疫情影响,预计瑞幸自营门店的经营利润率将达到35%,这已经超过了星巴克单季度门店的最高利润率水平,但按照现在的市值算,瑞幸的单店价值只有574万人民币(甚至不如上市前的一半),被大大低估。

伴随业绩的大幅改善,瑞幸也基本摆脱了“造假”的阴霾。在3月成功完成解除临时清盘后,本季度其与虚假交易及重组有关的亏损仅有2000万出头,在下一季度这一数字将基本归0。

更早前,瑞幸发布采用新的董事会任期并任命四名新董事的公告,表示将在下次会议上重新任命每位董事,且对重新任命的董事和未来任命的董事实施两年任期制,以进一步改善公司治理。

伴随连续两个季度的盈利,市场似乎都在等待瑞幸重返纳斯达克。