《投资者网》张斯文

编辑 胡珊

日前,比亚迪半导体股份有限公司创业板上市申请已“过会”。这家国内市值最大的汽车企业,将从事当下热门业务——车规级半导体生产制造的子公司分拆上市。

不过,现阶段的比亚迪半导体,大部分营收还要依靠比亚迪集团贡献,这造成了这家公司客户集中度较高的特征。但也有投资机构认为,正是依托比亚迪生态,使得这家半导体公司可建立起闭环的业务生态,持续迭代,从而加速芯片国产化进程。

此外,这家公司在上市前进行了股权激励和产能扩建,将影响公司在上市后的利润。

对集团销售占比超五成

比亚迪半导体公司主要业务覆盖功率半导体、智能控制 IC、智能传感器及光电半导体的研发、生产及销售,比亚迪股份持有该公司72.3%股份。

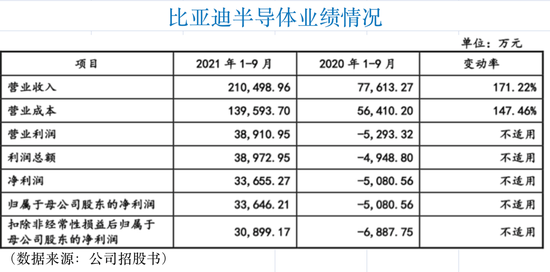

数据显示,2021年前三季度,公司营业收入超21亿元,同比增长171.22%;同期,公司归属于母公司股东的净利润约3.4亿元,扣除非经常性损益后归属于母公司股东的净利润约3.1亿元,去年同期这两个指标均亏损。

对于业绩增长,该公司认为,下游新能源汽车销量增加,带动公司车规级产品销售大幅增长;另一方面,受全球芯片供应紧张影响,下游家电、工业控制等客户为保证供应链安全,加大了对国产芯片厂商的采购力度,公司工业级功率半导体产品、工业级MCU芯片等收入大幅增长。

同时,在新能源汽车需求带动下,比亚迪半导体的销售规模不断扩大,毛利率也有所增加,从而使得公司盈利能力大幅提升。

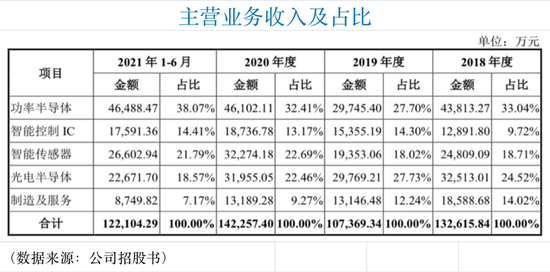

从营收结构来看,主要应用在新能源汽车、家电、变频器等领域的功率半导体类产品,去年上半年贡献了近4.7亿元的营收,占比38.07%;

在手机、可穿戴设备、网络设备、智能家居、电动工具等关键领域有所应用的智能控制IC类产品,去年同期贡献了近1.8亿元的营收,占比14.41%;

主要应用于消费电子、汽车电子、安防监控、医疗设备等领域的智能传感器类产品,去年同期贡献了近2.7亿元的营收,占比21.79%;

主要应用在汽车车灯、照明、工业扫描光源等领域的光电半导体产品,去年同期贡献了近2.3亿元的营收,占比18.57%;以及主要为客户提供功率器件和集成电路的晶圆制造、封装测试和 LED 照明合同能源管理的制造及服务同期贡献了超8700万元的营收,占比7.71%。

据比亚迪半导体介绍,公司各类产品已进入比亚迪集团、小康汽车、美的、三星等下游客户的供应体系。

不过,过于依赖大股东比亚迪集团的情况似乎短时间内无法解决。而且,除比亚迪集团外,上述较为知名的公司也并未成为比亚迪半导体的前五大客户。

据招股书披露,截至2021年上半年,比亚迪半导体对集团公司的销售金额近6.7亿元,占营业收入的54.23%;其次是云蚁智联贡献了4.5%的营收;中铭电子贡献3.8%、芯梦成贡献3.46%、蓝伯科贡献3.39%。

不仅在去年上半年,这家公司的营收较为依赖比亚迪集团的情况一直存在。

据招股书披露,2018年-2021年上半年,公司向比亚迪集团的销售金额占营业收入的比例分别为67.88%、54.86%、59.02%和54.24%。

比亚迪半导体在招股书中坦陈:“随着主要客户新能源汽车销量和市场占有率的逐步提升,公司的销售集中度甚至可能进一步提升。”

这家公司还说:“外销拓展虽呈上升趋势,但短期内外销总体规模仍较小;以及不排除比亚迪集团有减少采购的风险。”

持续发力强势业务

目前,这家公司正在试图通过加强主业来改善这一困境。

据招股书披露,比亚迪半导体正计划利用此次上市所募集的资金,将会对功率半导体、智能控制 IC 业务的关键技术进行研发,持续提升产品性能、扩大产品种类、顺应下游应用发展趋势,巩固并提升公司的市场地位和综合竞争力。

从此次募集资金使用规划来看,比亚迪半导体将计划在“新能源汽车应用”、“ MCU芯片(汽车电子系统内部运算和处理的核心)在汽车和工业领域的应用”两个领域进行投资。

计划投资7亿元的“功率半导体关键技术研发项目”,将继续围绕新能源汽车应用,并且主要用于研发新一代高性能IGBT 芯片及模块、SiC MOSFET芯片及模块,以及高压功率器件驱动芯片。

另一个有关新能源汽车领域的项目是“高精度BMS芯片(电池管理系统)设计与测试技术研发项目”,该项目的核心研发内容包括:高性能 BMS AFE 芯片、无线 BMS AFE集成SOC芯片及无线 BMS MCU 主控芯片、BMS PMU 电源管理芯片、BMS芯片的可靠性测试与工程验证,公司计划在此项目投资1.5亿元。

车规级MCU芯片方面,比亚迪半导体计划用5.5亿元投资于“高性能 MCU 芯片设计及测试技术研发项目”,这一项目的核心研发内容包括:车规级 MCU芯片的升级与研发、工业级 MCU 芯片的升级与研发、MCU 芯片的可靠性测试与工程验证。

加码布局强势业务,也符合国内行业发展前景。

天风证券认为,随着电子制造业向发展中国家和地区转移,近年来中国半导体行业得到快速发展,集成电路设计、晶圆制造能力与国际先进水平差距不断缩小,封装测试技术逐步接近国际先进水平,产业集聚效应明显。

而对于比亚迪半导体,天风证券认为这家公司正在加速芯片国产化;它们在研报中说:“依托比亚迪生态,这家半导体公司可建立起闭环的业务生态,持续迭代,加速芯片国产化进程。”

这家机构还认为,比亚迪在新能源汽车领域拥有雄厚的技术积累和较大的市场份额,为比亚迪半导体自主研发的国产车规级半导体提供了应用平台,可为后续技术研发及产品迭代提供了良好的环境与支撑,可使公司在车规级半导体的自主可控进程中掌握先发优势。

对业绩的两大拖累因素

但这家公司的股权激励计划,以及新建项目的折旧,对2022年业绩形成明显影响。

其2020年4月审议通过的“2020年股权期权激励计划”的激励对象共计36人,此次激励计划拟向激励对象授予的期权数量超过3300万股,2020年至2024年计提股份支付金额分别约为 7430万元、11640万元、8525万元、4655万元、1253万元。

也就是说,今年比亚迪半导体将会用8500万元的营业利润用以股份支付。

比亚迪半导体认为,鉴于本次激励计划对象为公司董事、高级管理人员和核心骨干,将极大激励员工工作积极性,提高公司整体运营效率,长期来看将对公司业务发展和经营业绩产生积极正向作用。

不仅如此,这家公司济南半导体项目,将在2022年迎来超过2.8亿元的折旧费,这一数字已经接近2021年公司预测业绩。

比亚迪半导体在招股书中介绍,拟由子公司济南半导体实施功率半导体产能建设项目,相关晶圆制造设备、土地厂房及附属设施的交易规模合计约为 49亿元,按照公司现行固定资产折旧政策和无形资产摊销政策,预计该投资项目实施后,2021 年、2022年将分别增加2504.21万元和 2.8亿元的折旧摊销费用。

两相叠加,该公司在今年将会有近3.7亿元的股份支付和折旧摊销,将直接冲击净利润。这一数字已经接近比亚迪半导体所预计的2021年归母净利润的上限3.95亿元;已经超过了所预计的去年扣非后归母净利润的上限3.6亿元。

也就是说,比亚迪半导体2022年度的净利润如果想要实现正增长,那么这项数据至少要达到8亿元左右,相比2021年度的净利润要实现翻倍。

比亚迪半导体也表示:“如果公司内、外部因素出现意外,以及导致公司存在未来一定时期因新增折旧摊销费用、股份支付费用等原因导致公司盈利能力下滑,那么公司在2022年及以后年度存在亏损的风险。”

不过,比亚迪半导体认为,以上两个举措虽然短期会对公司业绩造成冲击,但有利于公司长远发展。

而这家公司上市后的业绩变化会如何,以及会对股价造成何种波动,《投资者网》将会持续关注。(思维财经出品)■