见习记者/张雨箫

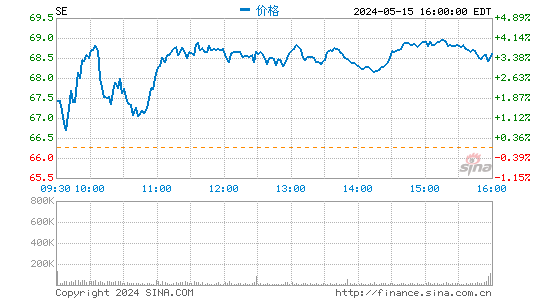

美国东部时间8月16日盘前,同时拥有Shopee和Garena的新加坡互联网巨头Sea Limited发布了备受关注的第二季度财报。

财报显示,Sea的各项投入成本较去年有所上升,但收入增长却停滞不前。Sea公布的经营亏损超出预期,从去年同期的3.34亿美元大幅扩大到8.37亿美元,远高于市场预期的6亿美元。然而,当季Sea报告了1.7亿美元的商誉减值,主要由于估值较低导致收购相关的商誉账面金额变化。

此外,Sea本季度净亏损9.312亿美元,高于去年同期的4.337亿美元。Non-GAAP净亏损5.698亿美元,高于去年同期的3.212亿美元。Non-GAAP每股基本和摊薄亏损均为1.03美元,高于去年同期的0.61美元。虽然该公司一直在努力提高盈利能力,使第二季度总营收同比增长29%至29亿美元,但这样的增长速度依旧是近五年来最慢的。

在当日开盘后,Sea的股价大跌14%。作为曾经东南亚市值最高的公司,Sea的股价较去年10月的高位已下跌近80%。此前许多分析认为,Sea的股价或许将要从五月的触底中反弹。

据报道,创始人李小东的财富在股价暴跌后蒸发约8亿美元。彭博亿万富翁指数显示,李小东的净资产为51亿美元,较其财富峰值下跌近170亿美元。目前,李小东为新加坡第四大富豪。

财报称,放弃对Shopee电子商务的全年收入指引,以“适应不断增加的宏观不确定性”,并将战略重心继续放在增加电子商务的盈利能力上。

Shopee专注提升盈利能力

Shopee二季度的收入增长,主要由其电子商务部门Shopee(虾皮)推动。

Shopee第二季度收入同比增长51%,达到约17.5亿美元,但依旧低于市场18.8亿美元的预期。其中,GAAP市场收入15亿美元,同比增长61.9%;GAAP产品收入3亿美元,同比增长13.6%。商品交易总额(GMV)为190亿美元,同比增长 27.2%。固定货币假设下GMV同比增长31.4%。订单总额20亿元,同比增长41.6%。

虽然低于市场预期,但二季度Shopee营收增速显著高于商品交易总额的增速,反映了公司为提升电商业务的盈利能力而提高变现率的举措。今年上半年,Shopee在东南亚市场上调了佣金费、支付费和包邮费率等交易相关的费用,从而增加了收入。Sea也在财报中表示,电子商务的毛利率环比提高,主要由于交易产生的收入及广告收入的增长。与产品收入和其他增值服务产生的收入相比,这些服务的利润率更高。

投入方面,Shopee总部成本环比增长 2,750万美元,增速放缓。这一增长主要是由于研发人员和服务器托管成本的增加。Shopee整体调整后的EBITDA为6.481亿美元,高于去年同期的5.798亿美元。单位经济来看,每笔订单的调整后 EBITDA亏损同比减少21%,为0.33美元,低于去年同期的0.41美元。

李小东在一份声明中表示:“在我们的市场变现和效率提升的推动下,Shopee的单位经济显着改善,让我们相对于其他公司来说保持了健康的增长率。”Sea的管理层在一季度财报发布时称,它仍然有信心在2022财年实现Shopee调整后的EBITDA(除去总部成本后)扭亏为盈。

分地域来看,在Shopee的重心市场,即东南亚和中国台湾,业务持续表现优异。在除去总部成本后,每笔订单的调整后EBITDA损失不到1美分,同比改善 95%。在巴西,Shopee继续保持强劲的增长势头。Shopee二季度GAAP收入同比增长超过270%。同一季度,Shopee也成为巴西购物类别的月均活跃用户数第一的应用程序,同时,数据显示,Shopee在用户应用程序花费的总时间方面依旧保持其最高排名。

此外,在整个东南亚、印度尼西亚和中国台湾,Shopee二季度的平均每月活跃用户和应用程序总花费时间方面继续在购物类别中排名第一。在全球范围内,Shopee二季度是Google Play购物类别中排名最高的应用程序,平均月活用户数也排名第二。

看上去,当季Shopee的核心指标,在与去年同期业务高增的高基数对比下,依然实现了同比增长,展现出了强大的韧性。但其母公司Sea似乎依旧保持谨慎的态度。或许是由于新冠疫情好转后,消费者正减少线上消费,并在未来潜在的经济衰退影响下从购买消费品转向购买必需品,5月份,Sea将其全年电子商务收入预期从之前的89亿美元下调至85亿美元,而在这次的财报中又直接放弃了对Shopee营收的全年指引。

对此,花旗集团分析师艾丽西娅·亚普(Alicia Yap)称,电子商务收入指引的暂停“无疑会给投资者的情绪带来不安”。Shopee能否持续“逆流而上”,又会对Sea的股价产生何种影响?或许其下半年的业绩将带来答案。

游戏业务Garena表现平平

相较于Shopee,Sea的数字娱乐部门,专注于游戏发行的Garena则表现得不温不火。收入方面,随着热门手机游戏《Free Fire》的热度散去,Garena的收入降至9亿美元,略高于预期的8.28亿美元,低于去年同期的10亿美元;预订额为7.17亿美元,低于去年同期的12亿美元。该公司在3月份表示,预计Garena将在2022年实现29亿美元至31亿美元的预订额,这将是其有史以来的首次预订额下滑。

用户方面,游戏垂直领域的季度活跃用户虽然仍低于去年新冠疫情期间的7.25亿,但却实现了环比增长,从上季度的6.16亿上涨到了6.19亿。不过,为公司带来收入的季度付费用户比例环比减少,为5610万,仅占总用户的9.1%。每位用户的平均预订额为1.2美元,低于去年同期的1.6美元。

具体来看,Garena自主研发的全球热门游戏,也是其在印度最受欢迎的手机游戏《Free Fire》在今年早些时候突然被禁,为该部门的营收带来挫折。随后,Sea也关闭了其在印度的电子商务业务。不过,印度玩家仍可以游玩《Free Fire》的高清版本《Free Fire Max》,但该游戏需要更高端的智能手机的支持,普通玩家依旧被排除在外。

除印度外,《Free Fire》在用户和收入指标方面继续位于全球前列。数据显示,《Free Fire》是2022 年第二季度全球下载量最大的手机游戏,在Google Play上的平均每月活跃用户排名第三。此外,《Free Fire》也继续成为2022年第二季度东南亚和拉丁美洲区域收入最高的手机游戏,并连续12个季度保持这一领先地位。

不过,Sea的数字金融服务部门Sea Money的收入增至2.79亿美元,同比大幅增长214.4%。财报显示,该部门用户数量的增长得益于Shopee和Sea Money之间的协同效应。

总体来看,Sea的战略方向仍然是从全球扩张转变成加强盈利能力。相应地,Sea一直在减少其海外业务并削减外围业务的工作岗位。此外,一些投资者正在减少对Sea的投入。美国证券交易委员会的文件显示,Tiger Global Management LLC出售了4.74亿美元的Sea的股票,在连续六个季度的购买后开始减持。据悉,新加坡Grab Holdings Ltd.的股东Altimeter Capital Management LP也退出了Sea的A类ADR股票。