《投资者网》谢莹洁

编辑 吴悦

老龄化、单身潮以及疫情的催化,共同刺激着宠物经济的发展,也带动一批企业进入资本市场,天津市依依卫生用品股份有限公司(001206.SZ,下称“依依股份”)就是其中之一。

2021年5月上市后不久,依依股份股价从44.6元/股飙升至114元/股,此后逐渐回吐了全部涨幅,今年以来,该股多徘徊在30元/股左右,相较于曾经的高点大跌70%以上。

股价跌跌不休背后,是公司财务数据表现不佳。2021年及今年一季度,依依股份净利润同比跌幅均超四成。《投资者网》近期就相关问题联系公司方面,得到较为详细的答复。

净利润逆势下滑

艾媒咨询数据显示,过去几年中国宠物经济产业规模持续增长,2022年将达4936亿元,同比增长25.2%,预计2025年市场规模达8114亿元。

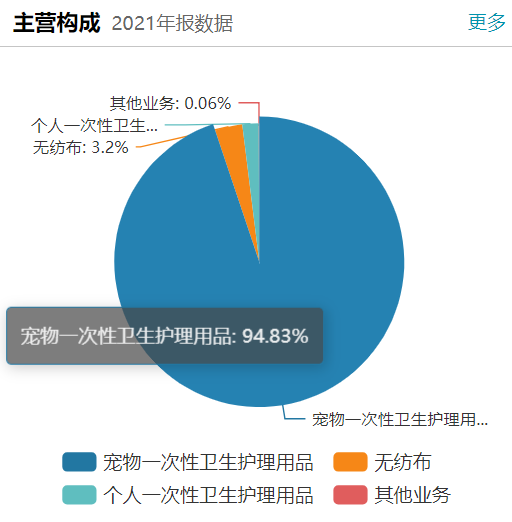

依依股份早已捕捉到这一市场风口,其原本的主营业务为人用卫生护理用品,2009年开始以ODM(原始设计制造)模式的宠物尿垫等一次性卫生用品为主业,产品包括宠物尿垫、宠物尿裤、宠物清洁袋、宠物湿巾、宠物垃圾袋等。

“目前公司正处于生命周期的成长期,结合订单情况和2022年一季度销售情况能够看出增速非常可观。”今年以来,依依股份多次在投资者互动平台发布利好,显示其对未来前景的信心。

“人民币的贬值有利于出口企业提高议价空间、提高产品竞争力,同时公司90%以上的销售为境外业务,主要以美元作为结算货币,人民币贬值带来的汇兑收益对公司净利润具有一定的积极影响。”

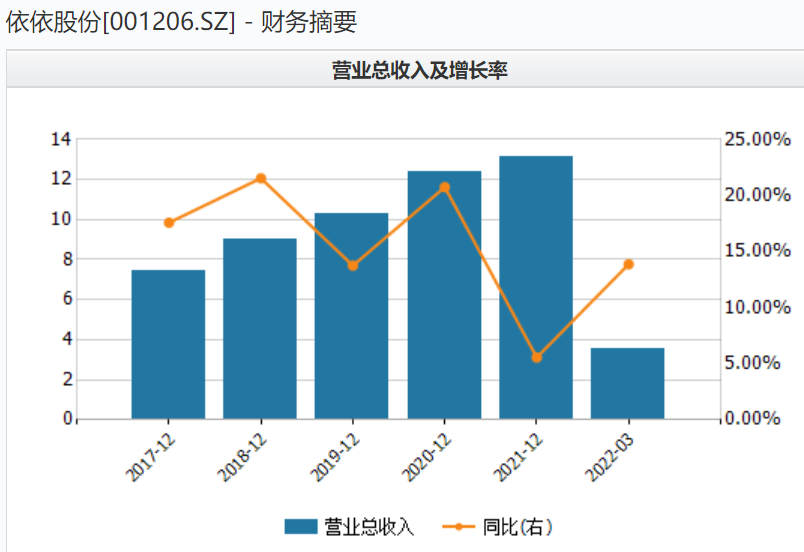

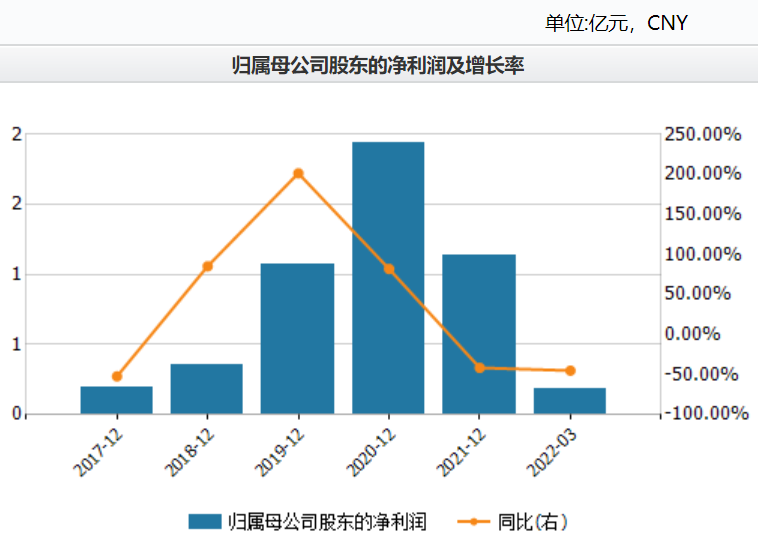

尽管订单可观,公司净利润依然步入下滑阶段。今年一季度,公司主营收入3.53亿元,同比上升13.87%;归母净利润1832万元,同比下降45%;扣非净利润1477.3万元,同比下降55%。

这种表现不是偶然的。2021年,公司营业收入13亿元,同比增长5.56%,归母净利润1.14亿元,同比下降41.33%,扣非净利润1.06亿元,同比下降42.07%。

未来没有汇兑收益时,公司业绩是否将进一步下滑?“受全球新冠疫情影响,大宗商品原材料价格大幅上涨,国际海运受阻,人民币升值,用工成本增加等使得公司的净利润有所下降。公司与客户建立了比较完善的价格协商机制,如果未来人民币不断升值,公司可以根据变化情况与客户协商调整价格。”依依股份向《投资者网》回应称。

徘徊不定的议价水平

《投资者网》研究财报发现,依依股份净利润下滑早有征兆。

招股书显示,宠物尿裤项目此前产能利用率尚未达到一半,但募资项目中依然包含此产品。有业内人士对此表示不解:市场难以消化部分产能的背景下,为何仍在继续扩产?

依依股份对此解释称:“宠物尿裤生产线产能利用率较低,原因主要是生产的宠物尿裤产品规格型号较多、差异性较大,生产线在更换产品型号时,需要停机更改设备参数,给生产带来了很大的难度,造成生产效率大打折扣。公司测算尿裤产能利用率是按照标准产品的最高产量作为标准统计的产能,募投项目新增宠物尿裤生产线,是为了满足市场和客户的需求。”

另一组数据是应收账款与存货的上升。2019年至2021年,公司应收账款分别为1.59亿元、2.05亿元、2.81亿元,存货分别为0.86亿元、1.08亿元、1.73亿元。

这是否意味着公司议价水平有所下滑?依依股份对《投资者网》表示,“公司业务规模不断增加,尤其是北美地区的客户增长占比较大,信用账期较长,应收账款因此增加;存货增长系适当储备原材料应对原材料价格大幅波动。主要客户Petsmart、亚马逊等销售订单大幅度增加,部分客户采用集中验货方式,受海外疫情影响,2021年末国际海运受阻,货物未能及时发出。”

不仅如此,公司盈利水平也呈下滑趋势。2020年、2021年、今年一季度,其毛利率分别为26%、16.75%、10.76%,净利率分别为15.67%、8.7%、5.2%。

“2020年毛利率较高主要系作为防疫产品主要原材料的无纺布毛利率大增,2020年公司的无纺布产品毛利率高达52.41%。”依依股份向《投资者网》解释称,“2021年,毛利率下滑主要是由于生产所需要主要原材料绒毛浆和卫生纸价格上涨较多。2021年5月-6月期间针对原材料采购价格的上涨对部分客户的销售价格进行了上调。”

财报显示,依依股份同行业公司有恒安国际(01044.HK)、维达国际(03331.HK)、中顺洁柔(002511.SZ),后者主要产品为个人卫生用品。2021年,上述三家公司毛利率分别同比下滑5个百分点、2.3个百分点、2个百分点,同期依依股份毛利率同比下滑近10个百分点。

公司表示,由于近期主要原材料采购价格持续大幅上涨,公司已针对部分客户的销售价格进行了不同幅度的上调。

盘古智库高级研究员江瀚指出,宠物卫生产品并非刚需,产品可替代性强。只要别的商家不涨价,谁也涨不了价。如果企业要涨价,下游分销商不愿意接受,那就很有可能会出现下游的议价能力较弱的情况。

财报显示,依依股份的客户主要集中在欧美及日本,且基本为知名大型商超等,如美国PetSmart、沃尔玛、亚马逊、Chewy、日本JAPELL、日本永旺等均是全球知名大型连锁零售商、专业宠物用品连锁店以及宠物用品网上销售平台。在这些大客户面前,依依股份的议价能力要打一个问号。

券商调低盈利预测

在谈及自身的经营优势时,依依股份表示:“自上市以来,公司一直坚持以生态战略思维和全局统揽眼光来审视宠物行业。目前国内宠物行业大多是无实体的品牌运营商,但我们属于国家支持的制造业,我们要充分发挥中国制造优势,让中国制造的宠物卫生用品走向更多的国家和地区。”

尽管公司坚定看多未来,依然有部分研究机构下调了公司的盈利预测。中信证券指出,考虑到原材料和海运费价格仍处于高位,下调2022年至2023年营业收入预测为15.1亿元、17.3亿元(原预测为16.2及19.3元),下调归属净利润预测为1.2亿元、1.5亿元(原预测为1.7及2.1亿元)。

华创证券在研报中预计,公司2022-2024年归母净利润1.31亿/1.59亿/1.9亿元( 22/23年前值1.97/2.51亿元) 。

从线上销量来看,依依股份发展依然任重道远。以淘宝网为例,其旗舰店为“乐事宠”,该店销量最高的产品月销2000+,在同类产品中排名中等偏下,且有不少宠物尿垫生产商月销量过万,如嗨心宠月销量8W+。

依依股份还告诉《投资者网》,公司形成了一整套保持创新能力的机制,在一次性卫生护理用品领域拥有良好的创新力。

不过,公司研发费用占营业收入比例远低于同行。2019至2021年,公司研发费用分别为827万元和839万元、898.36万元,占营业收入的比例分别为0.80%、0.68%、0.69%,在家庭用品行业中排名倒数,2021年该行业研发费用率中位数为3%。

不仅如此,公司研发人员整体学历偏低。2021年年报显示,公司研发团队52人中,有44人学历为中专及以下。

《投资者网》从熟悉消费行业财务流程的人士处了解到,有时候出现这种情况可能是存在成本被费用化处理的情况,比如将部分程序员的薪酬计入研发费用,因为平台往往需要程序人员支持运营。

依依股份并未解释研发人员学历问题,而是表示:“研发主要围绕提高生产效率(包括改进设备生产效率、开发新设备)、改进工艺、提高产品品质等方面,不存在成本费用化处理。”

最新公告显示,依依股份与北京方圆金鼎投资管理有限公司签署了《基金合作框架协议》,拟共同发起设立依依股份产业基金,“产业基金将围绕公司的战略发展方向,聚焦宠物、养老产业等消费赛道。公司本次投资的资金来源为公司自有资金。”(思维财经出品)■