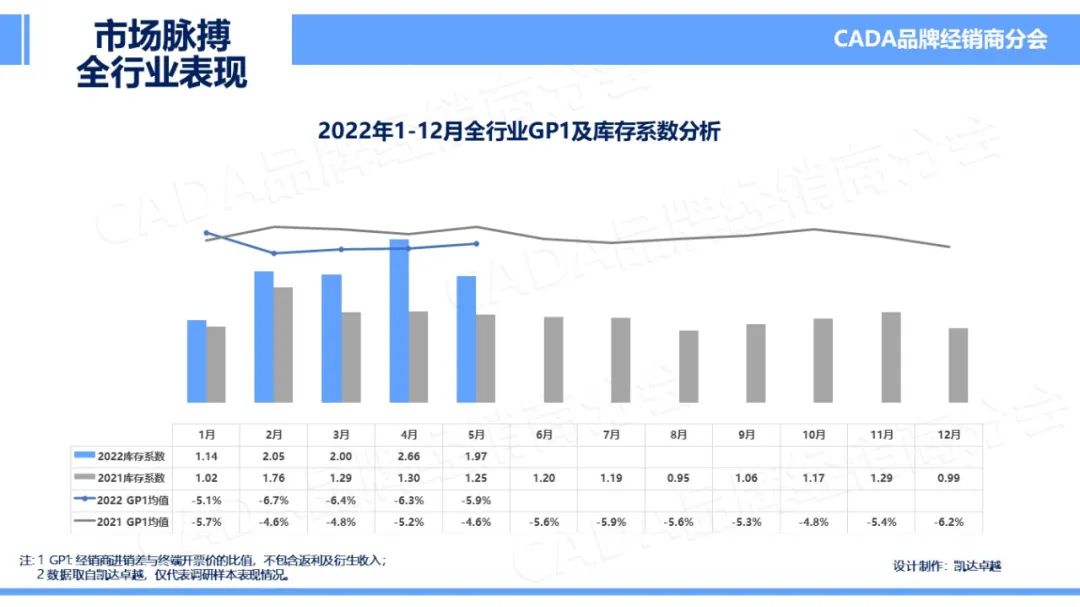

2022年5月,除北京、上海、郑州等地仍受到疫情管控影响外,其他各地区汽车市场逐步回暖,加之从国家政策引导,到地区消费激励的落实,总体5月汽车流通市场有所改善。全国库存系数降低至1.97,GP1提升至-5.9%,虽同比去年5月仍有一定差距,但5月31日发布的《关于减征部分乘用车车辆购置税的公告》为释放消费活力注入强心针,同时疫情防控形势好转,双重效应让此前跌入低谷的汽车市场逐步反弹。另一方面,不只国家开始发布政策提振汽车行业,也有不少地方政府持续加码,为消费者送上更多“补贴红包”。不断释放出的鼓励消费、提振车市的政策,让经销商逐步有所信心。期待6月可以有更好成绩。

从全国各区域来看,各区域GP1情况整体表现稳定。华东、东北地区疫情得到有效控制,虽上海地区仍未全面开放,但华东大区整体库存压力有明显减少。

豪华品牌市场整体分析

2022年5月,豪华车市场GP1微降至-6.8%,库存系数下降至1.68,在外部环境的影响下,豪华车市场的生产能力、供应能力均受到了一定程度的影响,客户交付周期拉长,加之不断释放的鼓励消费政策主要倾向于中低端消费补贴,消费者的消费信心仍未完全恢复等各因素,造成部分超豪华品牌、豪华品牌销量减少,导致一定程度的价格竞争。

从豪华品牌细分市场的表现来看,林肯品牌逐步稳固第一梯队,保持价格、库存的相对优化。英菲尼迪品牌库存系数连续多月超高,经销商压力巨大,厂商需重点关注经销商“进销存”节奏,合理配置资源,及时补充、调整商务政策,与经销商携手突破难关。

在本月豪华品牌表现中,GP1提升最多的三个豪华品牌分别是:凯迪拉克、保时捷、林肯;豪华品牌库存系数降低的三大品牌是:宾利、凯迪拉克、林肯。

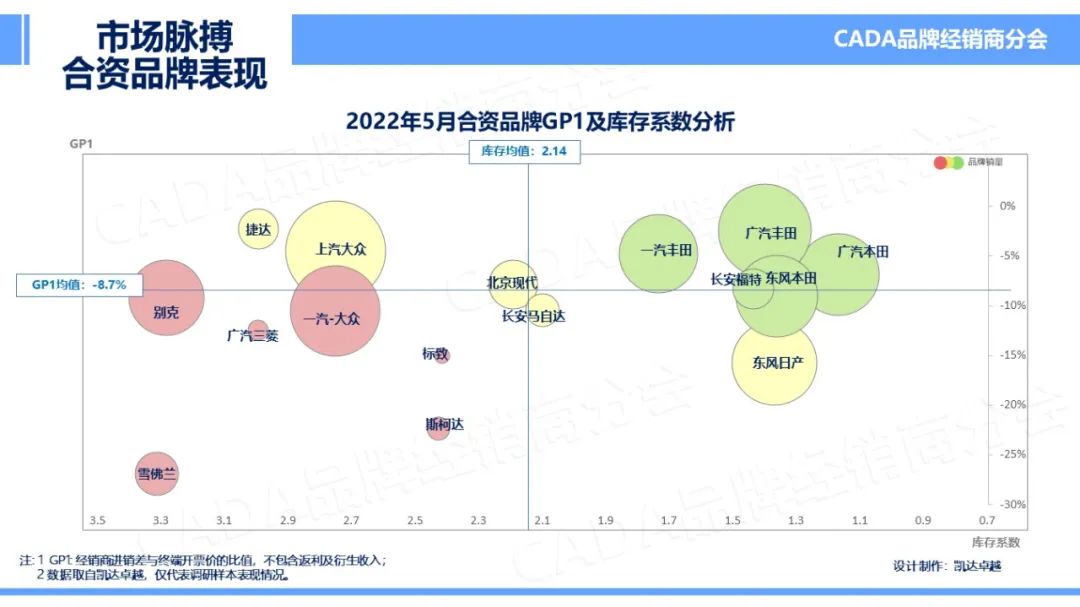

非豪华合资品牌市场整体分析

2022年5月,非豪华合资品牌库存系数降低至2.14,GP1表现有所微升,为-8.7%。随着汽车市场消费激励各项政策出台,相对其他品牌系,消费者对于政策激励的感知最为强烈,非豪华合资品牌红利最大。合资品牌持续面临的严峻生存状况,有望持续改善。

从具体品牌来看,库存、GP1双优的绿色区域品牌稳定,以日系品牌为主。上汽体系、一汽体系的几大品牌仍受疫情影响,生产力、供应链、销售能力均面临很大挑战,经销商库存在5月仍处于高位。期待在6月相关政策逐步推进落实、人员进店提升后,车市尽快回暖。

本月非豪华合资品牌表现中,GP1提升幅度最大的三个品牌为:别克、福特、标致;库存系数本月有所降低的三个品牌分别为:现代、马自达、标致。

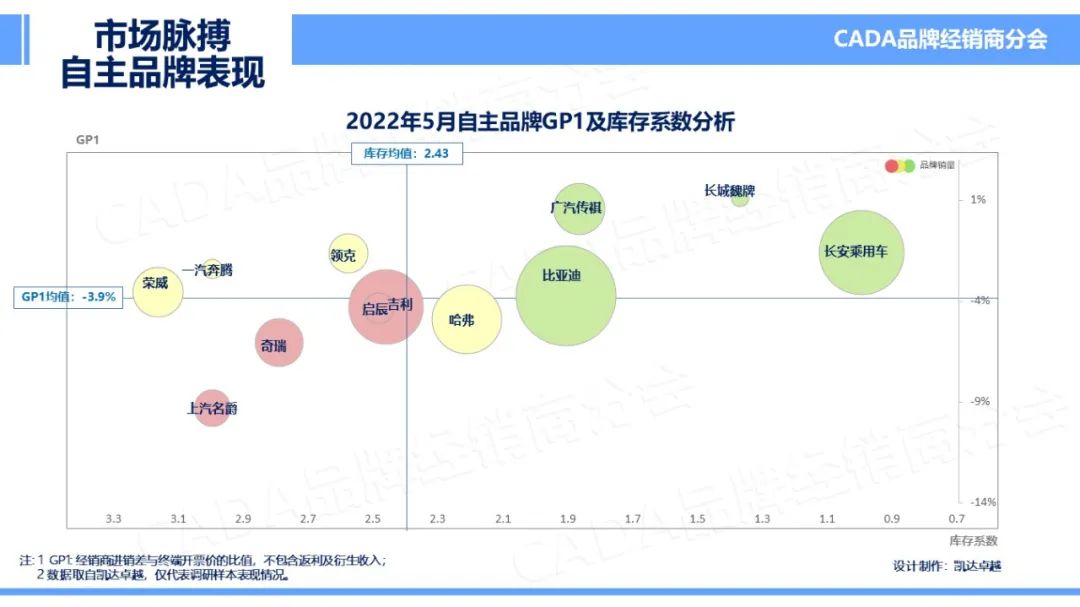

自主品牌市场整体分析

在2022年5月的表现中,自主品牌库存系数降低至2.43,相比其他品牌系库存系数较高。随着自主品牌新能源产品覆盖率的提升,自主品牌库存系数、GP1水平与传统燃油车有所差异。本月自主品牌GP1持续提升为-3.9%。

5月自主品牌系列中,第一梯队持续稳定,长城魏牌、广汽传祺、长安乘用车、比亚迪等品牌仍表现出库存、GP1双优的成绩。但疫情导致的生产力、供应链影响,仍对很多品牌经营能力造成阻碍。建议经销商充分关注外部环境,合理调配“进销存”进度,把握市场脉搏。

2022年5月,自主品牌中GP1提升最优的三个品牌为:传祺、启辰、领克;库存系数5月降低的三大品牌为:启辰、长安、吉利。

以上为3大细分市场各个主流品牌市场脉搏“销、存、利”表现。保持投资人长期稳定的收益是品牌经销商分会始终如一的使命;在此,宋秘书长感谢广大经销商的积极参与,同时,针对经销商的各种声音和反馈,品牌分会将继续和厂家进行进一步的沟通交流,希望能从具体举措上保护投资人和经销商的利益,同时也希望协会的平台和机制能进一步促进厂商共赢。