原标题:【月度分析】2021年10月份全国乘用车市场分析

乘联会

10月全国乘用车市场回顾

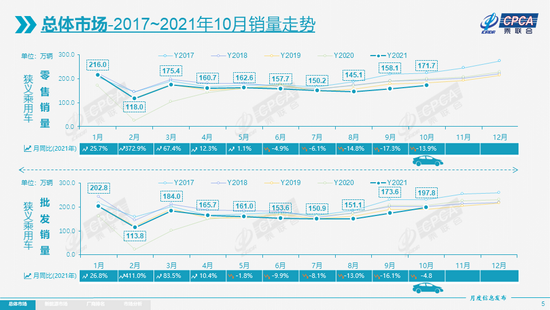

零售:2021年10月乘用车市场零售达到171.7万辆,同比下降13.9%,相较2019年10月下降7%,10月零售总体不强。

10月零售环比增长8.6%,相对近几年的10月环比增长4%,今年10月零售走势是有改善的。

10月车市改善是有较好的环境基础,由于良好的防疫措施,9月底到10月中旬疫情平稳,解封有利于车市消费恢复。9月末芯片供给逐步改善,促进10月产销攀升。

在国家能耗双控的同时,受煤炭供应短缺、煤电价格倒挂等影响,全国大范围实施有序用电导致汽车零部件企业生产受到的影响不大。由于经销商层面的在售车型库存水平偏低,交付周期拖长。终端经销商趁机回收终端优惠售价或提高衍生品价格,以求更高的收益,因此影响了终端销量。

今年1-10月的零售累计达到1622.7万辆,同比增长8.7%,较1-9月增速下降3个百分点。增速摊薄的原因主要是2020年7-10月零售高基数的影响。今年1-10月同比增量124万辆中新能源车增量157万辆,占总增量126% 对1-10月同比增速贡献了10个百分点。

10月豪华车零售18万辆,同比下降27%,环比下降11%,但相对2019年10月增长1%。豪华车继续保持结构稳定特征,体现消费升级的高端换购需求仍旧旺盛,竞争影响不大。

10月自主品牌零售77万辆,同比增长4%,环比增长11%,相对2019年10月增长9%。自主品牌国内零售份额为45.6%,同比增8个百分点。批发市场份额47.8%,较同期份额增长了7.4个百分点。且自主品牌头部企业产业链韧性强,有效化解芯片短缺压力,变不利为有利,在新能源市场获得明显增量,因此比亚迪、上汽乘用车等传统车企品牌同比均呈高幅增长。

10月主流合资品牌零售77万辆,同比下降24%,环比增长12%,相对2019年10月下降19%。10月的日系品牌零售份额22.6%,同比下降1.4个百分点。美系市场零售份额达到8.7%,同比下降0.9个百分点。法系份额改善,德系品牌供给在逐步改善。

出口:10月乘联会乘用车出口(含整车与CKD)18.8万辆,同比增长141%,新能源车占出口总量的30%。10月自主品牌出口达到13万辆,同比增长87%,合资与豪华品牌出口5.7万辆,同比增长近10倍。展现了中国制造体系竞争力在品质和规模方面均呈持续提升的态势。

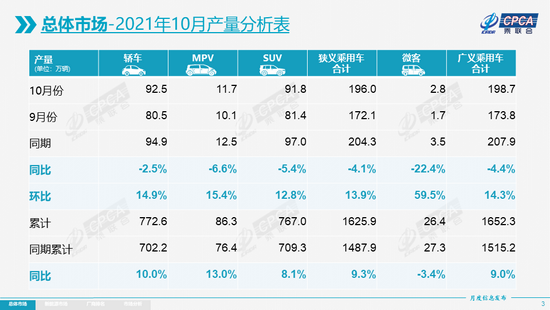

生产:10月乘用车生产196.0万辆,同比下降4.1%,其中豪华品牌生产同比下降8%,合资品牌生产同比下降20%,自主品牌生产同比增长16%。1-10月累计生产1625.9万辆,同比增长9.3%。近期芯片短缺影响仍较明显,自主车企灵活调整配置化解交付压力,总体表现较好。

批发:10月厂商批发销量197.8万辆,环比增13.9%,同比下降4.8%,较19年10月增4%。1-10月累计批发销量1658.1万辆,同比增长9.1%,较2019年同期减少32万辆。

库存:今年去库存明显, 近几个月厂商库存保持低位。10月末厂商库存环比下降1万辆,渠道库存环比增加7万辆;历年的10月是建库存的重要节点,今年的库存建立较慢,导致年末销量无法冲刺。

2021年1-10月厂商库存减少31万辆,相较历年1-10月库存减少幅度偏大,形成连续4年强力去库存的特征。2021年1-10月的渠道库存相对减少77万辆,较2020年的1-10月去库存22万辆的缺货压力巨大。

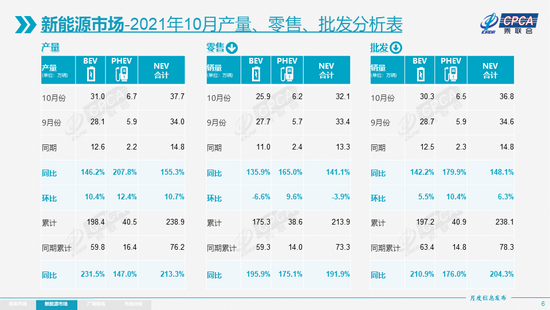

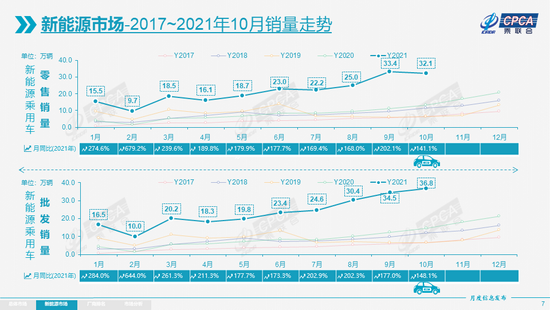

新能源:10月新能源乘用车批发销量达到36.8万辆,环比增长6.3%,同比增长148.1%。1-10月新能源乘用车批发238.1万辆,同比增长204.3%。10月新能源乘用车零售销量达到32.1万辆,同比增长141.1%,环比下降3.9%。1-10月新能源车零售213.9万辆,同比增长191.9%。新能源车与传统燃油车走势形成强烈差异化的特征,实现对燃油车市场的替代效应,并拉动车市加速向新能源化转型的步伐。

1)批发:10月新能源车厂商批发渗透率18.6%,1-10月渗透率14.3%,较2020年5.8%的渗透率提升明显。10月,自主品牌中的新能源车渗透率30%;豪华车中的新能源车渗透率25%;而主流合资品牌中的新能源车渗透率仅有2.7%。10月纯电动的批发销量30.3万辆,同比增长142.2%;插电混动销量6.5万辆,同比增长179.9%,占比18%。10月电动车高端车型销量强势增长,中低端走势较强。其中A00级批发销量9.4万,份额达到纯电动的31%;A0级批发销量5.1万,份额达到纯电动的17%;A级电动车占纯电动份额25%,从谷底回升;B级电动车达7.9万辆,环比降8%,占纯电动份额26%。

2)零售:10月新能源车国内零售渗透率18.8%,1-10月渗透率13%,较2020年5.8%的渗透率提升明显。10月,自主品牌中的新能源车渗透率36%;豪华车中的新能源车渗透率12%;而主流合资品牌中的新能源车渗透率仅有3.4%。

3)出口:10月新能源车出口呈现爆发式增长,特斯拉中国出口40666辆,上汽乘用车的新能源出口6659辆,比亚迪1026辆,一汽红旗出口424辆,其他车企新能源车出口也正蓄势待发。

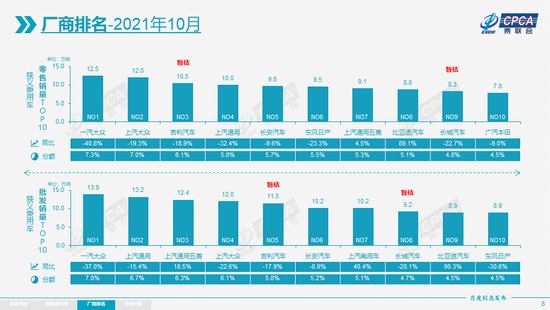

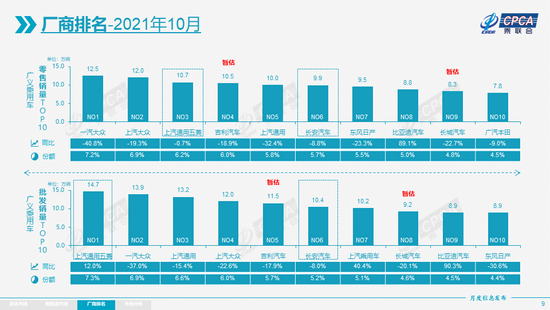

4) 车企:10月新能源乘用车市场多元化发力,上汽、广汽表现相对较强,传统车企亮点突出。比亚迪纯电动与插混双轮驱动表现较强。厂商批发销量突破万辆的企业有比亚迪80373辆、特斯拉中国54391辆、上汽通用五菱42133辆、上汽乘用车24085辆、广汽埃安12064辆,小鹏汽车10138辆。10月插电混动的比亚迪销量持续拉升到38641辆,环比增长17%,推动平价插电混动增长成新亮点。

5)新势力:10月小鹏、哪吒、理想、威马、蔚来、零跑等新势力车企销量同比和环比表现总体较好,尤其是哪吒、威马、零跑等浙江省的二线新势力逐步崛起。主流合资品牌中南北大众的新能源车零售16318辆,占据主流合资72%份额。BBA豪华车企的宝马新能源达到4283辆也是很优秀的,其他合资与豪华品牌仍待发力。

6)普混:10月普通混合动力乘用车批发6万辆,同比增长50%,环比增5%。10月日系总体受到芯片短缺影响表现较大,产销锐减。

11月全国乘用车市场展望

11月有22个工作日,相对去年11月持平,比今年10月多5个工作日,有利于产销增量。

由于疫情席卷全球,导致很多汽车产业链不完整的国家,在汽车生产时遇到了问题,而且 “芯荒”和原材料价格暴涨的影响巨大。三季度汽车芯片供给的至暗时刻已经走过,原10月预计供给芯片较上月环比有20%的改善预期,可实际环比增长仅有10%左右,因此供给不透明的瓶颈因素仍在。

目前对今年GDP增速预期8.1%,四季度经济下行压力加大,但年底购买力仍在供给能力之上。10月开始的车市产销是冬季加库存的最佳时机,冬季车市旺销必须有秋季的库存储备,今年10月车企建储库存的供给能力远未达到预期,整体库存仍处于低位水平。库存持续补不上去,造成年底冲量的困难,部分需求有望转移到2022年。

新能源汽车供给增大,无论是新势力,还是传统车企,近期均推出了具有竞争力的纯电动产品,加之产能扩张持续推进,有效迎合了客户用车新体验需求,推动新能源需求市场化转型。

今年的中国北方降水量异常偏多,冬季气温也是偏低,疫情零星分布让公共出行受阻,11月份的广州车展作为汽车行业的传统宣发季,这都对购车需求带来明显的促进,尤其是家庭购买第二辆车的热情进一步高涨,推动车市热度持续升温。但供给不足的损失巨大。

三季度汽车行业利润下降48%,效益亟待改善

根据国家统计局的汽车行业效益统计,今年三季度汽车行业营业收入18,788亿元,同比下降14%;三季度汽车行业利润923亿元,同比下降48%,较二季度同比下降15%的降幅快速加大。三季度汽车行业营业收入利润率为4.9%,处于历史谷底水平,相对于去年三季度的8.1%下降巨大。今年一至三季度汽车利润3,800亿元,同比增长1%。

汽车行业三季度利润腰斩的主要原因是销量同比下降较大,由于芯片供给不足导致的供应链、产业链不够畅通,对市场影响巨大,导致三季度产能利用率从去年三季度的78%大幅下降到今年的70.5%。而且由于上下游行业间盈利不平衡的问题较为突出,大宗商品价格高位运行,汽车行业成本压力加大,导致车企三季度的利润同比腰斩。虽然三季度乘用车终端促销力度大幅收缩两个百分点,但今年三季度的汽车行业利润率4.9%,已经较大低于下游工业企业平均利润率7.9%,成为促消费急需破解的难题。

展望四季度,车市仍面临乘用车市场需求回暖强烈与芯片供给瓶颈的矛盾,而四季度卡车市场持续调整,客车市场受出行需求不足等因素干扰。去年四季度的汽车利润1,487亿元,产能利用率达到81%的高位,今年四季度汽车行业利润增速转正压力很大,汽车行业面临全年利润负增长压力,也导致今年四季度车企促消费拉增量较难。但汽车行业社会责任强,仍会努力改善的。

2022年乘用车批发增速继续保持5%的平稳增长

国际货币基金组织(IMF)10月发布的《世界经济展望》,IMF将2021年全球增速预测值小幅下调至5.9%,其中中国增速8%;将2022年的预测值保持在4.9%不变,其中中国经济增速5.6%。世界银行预计2022年中国GDP增速回落至5.4%。亚洲开发银行预测2022年中国经济增长率则将达到5.5%。总体看,世界经济仍处于经济复苏阶段,分阶段和战略性重启贸易、制造业和旅游业活动,也是经济复苏的关键所在。2021年因为低基数的因素而经济增速较强,2022年国内车市有经济回归因素的增速压力。

2022年疫情防控趋势向好,但局部地区突发疫情带来防控升级仍会有不利影响。发达国家启动全球供应链再平衡,远期内产能冗余、产业转型持续承压的问题将在未来持续困扰中国制造业。由于疫情改善后中国出口增长放缓的不确定因素,部分居民收入的增长缓慢,收入呈K型分化,导致购买力恢复不及预期,消费能力没有大幅提升,不利于入门级车市恢复增长。

购买力恢复仍待观察。今年原材料价格的上涨,对企业经营影响巨大,尤其是对品牌溢价能力较弱的企业,有可能加速行业的洗牌;豪华车需求依旧旺盛,整体市场仍是消费升级的大趋势;疫情加速暴露的中小企业生存问题依旧严重,对就业消费等有较大影响。以鼓励生育为目的的政策快速转型也在短期内影响诸如教培、房地产等行业的从业人员的收入水平,此部分群体的大宗消费需求恐在短期内无法释放。

出口超高速增长后的不确定因素增多。2021年1-10月中国汽车出口172万辆,1, 799亿元,同比增长101%和117%,以乘用车为代表的的出口强势增长。2022年的出口增长受欧洲新能源供需变化和政策影响的增长有不确定性。

芯片干扰因素的低基数影响消退。相对于2021年初的乐观判断,2021年的中国乘用车国内消费受疫情、水灾、缺芯、限电等因素的叠加,造成了一个相对较低的基数。按照年初预测销量与目前预测的差异,判断2021年缺芯因素预计损失150万辆左右规模。车市需求让位供给的现象会持续到今年年底。明年缺芯还将小幅影响市场,明年2月份消费低谷期会成为缓冲阶段,而后逐步转为需求导向决定市场格局。

春节因素对2022年带来丢量损失。2022年的春节在2月1日,节前时间较2021年缩短11天,带来的节前增量相对偏弱,损失20万辆左右的增量。

2022年国内车市有一定的利好因素支撑。随着宏观经济、芯片供应、刚需拉动、新车效应、新能源继续发力等各种因素和条件的改善,增长潜力是较好的。

2022年高端需求仍将保持较好表现。尤其是2017年前的首购潮在2022年进入增换购高峰期,消费升级带来新一轮增换购的需求增长。

目前出生人口问题受到高度重视。房价管控、双减政策等出台,长远看有利于汽车消费。预计有娃家庭增换购群体更多受到影响,有利于中高端换购需求改善和低端增购的进一步释放。

电动化与智能化持续带来车市增量。2022年传统车预计将总体相对持平,车市主要动力来源于新能源汽车。预计2022年新能源车仍会带来百万量级的增量。

总体看,在克服GDP下行压力后,2022年乘用车市场总体厂家批发增速在5%左右水平,增速表现持平于2021年的预期批发增速5%。由于全球通胀现象较明显,居民刚性生活成本提高,对2022年国内乘用车消费释放不利,促进车市消费仍需要更多有效措施。

购车抵个人所得税促汽车消费意义重大

个人所得税的调节财富效应很明显,是重要的收入财富再分配手段。目前个人所得税的抵扣项中,购房贷款抵税,而购车不抵税,这也是严重制约消费的问题。

从国家统计角度,居民购房是投资行为,不计入居民消费价格指数,而购车是消费,是计入居民消费价格指数。但目前,个人消费税的抵税是只有购房等情况能够抵税,而购车抵税的政策尚未出台。

税收调节是收入再分配、促进居民消费的重要手段,目前消费税征收环节在制造端,而购房贷款抵个人所得税按统计角度是缓解刚需人群的可支配收入压力,但对促进消费的作用不显著。2022年要鼓励消费、发展内循环,就要从购房贷款抵税的行为,改变更多鼓励消费,实施购车抵税的行为。

目前美国等国家采取购买新能源车抵税的做法,这也是通过再分配调节消费的参考思路。我们如果实施购车抵税的政策鼓励,就会让更多人人乐于买新车,促进消费。

如果购置新车抵税,也能促进二手车交易。部分消费者购车可能会喜欢追新车,可能3年内就想换车,而通过税收抵税政策,能让新车购买有抵税的心理购买诱因。而次新车的二手车交易因此也更为火爆,拉动更多务实群体购买二手车,形成新车与二手车的加速流转效应。

新能源车2030年40%渗透率目标意义重大

10月24日,中共中央、国务院发布《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,26日《2030年前碳达峰行动方案》发布,这两个文件是我们未来几十年的节能减排纲领性文件。

为确保能够如期实现2030年前碳达峰目标,《行动方案》在重点任务中明确列出“碳达峰十大行动”,包括能源绿色低碳转型、节能降碳增效、工业领域碳达峰、城乡建设碳达峰、交通运输绿色低碳、循环经济助力降碳、绿色低碳科技创新、碳汇能力巩固提升、绿色低碳全民、各地区梯次有序碳达峰行动等。

行动方案明确要有序实现碳达峰。保持石油消费处于合理区间,逐步调整汽油消费规模。从我们国情看,由于汽油消费主要是乘用车使用,工业领域使用不足10%,而出租网约车等用汽油大户的电动化速度很快,未来汽油消费规模下降较快。

到2030年,当年新增新能源、清洁能源动力的交通工具比例达到40%左右。在2030年实现40%左右的新能源车渗透率目标是很好的平衡措施,可以实现传统车技术升级与新能源车发展的均衡发展。在纷繁复杂的国际环境下,我们既要努力推进新能源车发展,同时对传统燃油车也是要强化减排技术提升,实现汽车市场与能源消费的自主均衡可持续发展。