作者 /洪雨晗

EDA对许多人曾经是个非常陌生的概念,但在华为遭遇制裁后,这个被誉为“芯片设计之母”的产业成了普通人也在谈论的话题——它是芯片领域被“卡脖子”的典型代表,目前的市场份额来看,国内和国际EDA市场由国际三巨头新思科技(Synopsys)、楷登电子(Cadence)和西门子EDA绝对主导。

不过,就在6月底,两家中国EDA企业开始正式进入上市流程,国产EDA第一股之争也随之展开。而这给了人们客观地一探国产EDA真实实力的机会。

EDA为啥重要?

芯片设计公司最害怕的是什么?

在今年缺芯的背景下,恐怕不少人会说是芯片设计公司预约不到晶圆厂的产能帮助其流片,这个答案说对了一半,对资金实力有限的IC设计公司而言,更害怕的其实是流片失败。

也就是说,预约不到产能只是缺芯下的“特殊问题”,而流片失败则是一个一直存在的普遍问题。毕竟,流片所需的花费不菲,历史上因数次流片失败而倒闭的芯片公司不在少数。

而流片成功与否的关键,就在于前期芯片内部结构的设计是否合理。

过去,设计人员必须手工完成芯片的设计和布线,可随着芯片制程越来越先进,其内部的复杂程度也呈几何级增长,这对IC设计人员来说,不管是工作量还是工作难度都在与日俱增,这就客观要求IC设计人员利用辅助性工具来解决这个问题,EDA(Electronic Design Automation,电子设计自动化)也因此产生。

具体来说,EDA是指利用计算机辅助设计软件,完成超大规模集成电路芯片的功能设计、综合、验证、物理设计等流程的设计方式,它能使芯片设计的效率得到数百倍的提升,也因为EDA工具的日臻完善,从而大大减少了芯片设计公司流片失败的概率。

用数据更直白的来看,有专业机构曾做过一个估算,在2011年,一个约4000万美元的SoC设计若不使用EDA工具,其花费会上升至惊人的7亿美元。因此,这个仅占全球集成电路产业规模3%左右的EDA,被誉为芯片设计之母,可以说没有EDA就没有当今高度复杂精密的集成电路。

国产EDA巨头们仍需政府补贴

今年6月底,有我国EDA龙头之称的华大九天和另一家EDA企业上海概伦电子递交的招股书先后得到了主管单位的受理,那么,今天我们国产EDA的成色究竟如何?

华大九天是我国EDA产业元老级的企业,虽然公司成立于2009年5月,但其初始团队部分成员来自北京集成电路设计中心(后更名为中国华大集成电路设计中心),曾参与中国第一款具有自主知识产权的全流程EDA系统——“熊猫ICCAD系统”的研发工作。华大九天的现任董事长刘伟平博士自1989年8月就一直在北京集成电路设计中心,后随公司EDA部门独立(即现华大九天)来到了现岗位,是不折不扣的EDA老专家。

因此,华大九天有着纯正的国资血统,公司承担着2008年国家科技重大专项“核心电子器件、高端通用芯片及基础软件产品” 专项的研发任务,包括此刻在冲刺科创板的另一家EDA企业概伦电子,成立于2010年,可以说也是受该国家专项政策的推动而成立的。

来源华大九天招股书

来源华大九天招股书在主营业务上,两家公司虽然都是向下游厂商出售EDA 工具以及技术开发服务,但不同点也很明显。华大九天在模拟电路设计和平板显示电路设计方面实现全流程工具覆盖,概伦电子则围绕设计-工艺协同优化(DTCO)方法学,聚焦于特定细分领域的工具,在细分市场打开局面。

也就是一个大而全,一个细而精。

在营收上,2018到2020年的报告期内,华大九天营业收入分别为1.51亿元、2.57亿元、4.15亿元;净利润分别为4851.94万元、5715.77万元、1.04亿元。概伦电子的营业收入分别为5194.86万元、6548.66万元、13748.32万元;其净利润分别为为-790.32万元、-87736.02万元、2789.17万元。

虽然华大九天的营收明显好于概伦电子,但存在一个芯片行业常见的问题:华大九天仍需大量政府补贴。

据华大九天招股书显示,报告期内公司计入其他收益的政府补助分别为 4389.2万元、5430.27万元和7040.57万元,占当期利润总额的比例分别为90.46%、95.00%和67.99%,占比较高,政府补助的主要内容为软件产品增值税即征即退款和EDA项目补助等。

EDA是算法密集型的大型工业软件系统,是典型的技术密集型行业。其开发过程需要计算机、数学、物理、电子电路、工艺等多种学科和专业的高端人才,这就要求EDA企业在产品升级和研发费用上投入更多。2018~2020三年内,华大九天的研发费用占营业收入的比例分别为49.81%、52.50%、44.22%,概伦电子研发投入占营业收入比例分别为51.16%,361.94%,38.91%。

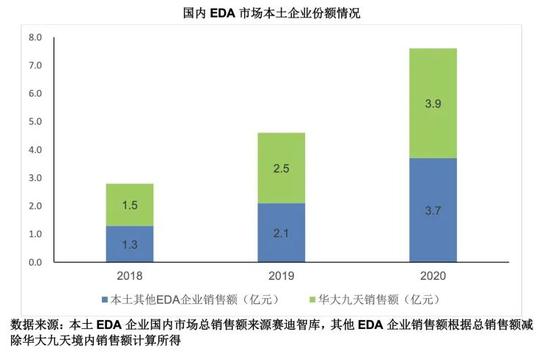

EDA行业状况与集成电路产业发展情况息息相关。在近年来全球集成电路产业基本保持稳定向好的发展态势下,全球EDA工具总销售额也保持稳定上涨,2020年实现总销售额72.3亿美元,同比增长10.7%。我国2020年EDA行业全年总销售额约为66.2亿元, 同比增长19.9%,实现连续增长。其中,我国自主EDA工具企业在本土市场营业收入约为7.6亿元,同比增幅65.2%。

虽然我国EDA产业正在蓬勃发展过程中,但目前国内和国际EDA市场仍由国际三巨头新思科技、楷登电子和西门子EDA绝对主导,三巨头能够提供全套的芯片设计EDA 解决方案。

根据赛迪智库数据,2020年国内EDA市场销售额约80%由国际三巨头占据。国内EDA供应商目前所占市场份额较小。即便是国内EDA龙头企业华大九天,也仅占据国内2020年EDA市场约6%份额,远在国际三巨头之后。

如何追赶?

华为遭美国制裁后便因三大厂商不再对其更新EDA版本和后续服务使得海思麒麟难以持续研发,华大九天则在16nm以下的先进制程工艺上还未突破,无法为华为提供软件技术支撑。那么对我国EDA企业而言,赶上国际领先EDA企业的难点在哪?

从国际EDA三巨头的发展历史上来看,首先是规模效应。

这三家企业均具备超过三十年的发展历史,各自进行过50起以上的兼并收购,其中新思科技更是通过100起以上的兼并收购成为全球第一大EDA 公司,构建了较高的生态壁垒,这就致使全球包括苹果、高通、英特尔在内的芯片巨头也不得不向三大厂商中的几家采购软件和服务。

其次是产业链的协同,EDA工具与下游芯片制造工艺关系紧密。EDA工具仿真的结果与芯片制造企业的具体工艺细节息息相关,这就需要将理论模型与工艺结果之间相互验证,当晶圆代工厂开发新的工艺,EDA 工具软件厂商就需要获得代工厂新工艺的相关数据,基于此来开发新的版本。

因此,EDA工具软件要支持最先进工艺节点,就必须与代工厂保持紧密合作,根据代工厂的工艺特点开发相应的算法和模型,在这一过程中实现自身产品和技术的进步,国际三大EDA龙头企业的成长都伴随着与全球各大芯片厂商的密切交流。

可以说,未来我国晶圆代工厂的先进制程能力决定了我国EDA工具软件的先进程度。

最后,也是最关键的一点。EDA终究是半导体产业链中的一环,我国EDA企业的发展壮大脱离不了市场需求和盈利,政策和补贴固然是前期羸弱的EDA企业发展的重要一环,但如何在市场中独立生存并盈利则是国资背景EDA企业一步步完成上市后,更加需要考虑的问题。