原标题:OECD下调全球经济增长0.1%至5.7%,称经济恢复势头已放缓

21世纪经济报道记者胡天姣 综合报道各国政府和央行的支持,以及疫苗接种方面取得进展的帮助下,全球经济依然强劲复苏。但尽管全球国内生产总值目前已超新冠疫情前水平,复苏仍不平衡,各国面临着不同的挑战。

当地时间9月21日,经济合作组织(OECD)发布最新经济展望(Keeping the Recovery on Track,下称展望)预计,2021年全球GDP增长较5月预测值下降0.1%,至5.7%,2022年全球经济增长为4.5%。欧元区、美国、中国2021年经济预计分别增长5.3%、6%与8.5%。

与此同时,展望指出,经济复苏仍在继续,但势头已经放缓。“今年以来,经济增长有所回升。但2021年年中产出仍比疫情前的预测低3.5%。这意味着实际收入缺口超过4.5万亿美元(以2015年购买力平价计算),大致相当于正常时期一年的全球产出增长。缩小这一差距至关重要。”

此外,各国央行政策会议频频召开之际,OECD强调,在短期前景仍不确定、劳动力市场尚未复苏的情况下,宏观经济政策支持仍为必要。而在缩减刺激时,央行与市场良好有效的前瞻性沟通同样尤为重要。

经济恢复势头已放缓

展望指出,受强劲的服务消费支出与支持性宏观经济政策的推动,在遏制措施基本放松或感染率保持较低的国家,经济增长在2021年第二季度大幅回升。 然而,由于更具传染性的德尔塔变异病毒的传播,仍有大量的感染发生,各国在疫苗接种的速度和政策支持的范围方面存在显著差异,特别是在许多新兴市场和发展中的经济体。

“到目前为止,德尔塔变种对接种率高的国家的经济影响相对温和。” 展望称,但有迹象表明,它可能会对消费信心造成压力,并降低近期的增长势头。

OECD最新9月经济预测/数据来源:OECD

OECD表示,自5月份以来,全球企业产出PMI调查指标有所走软,表明复苏步伐有所放缓,在包括中国在内的许多亚太经济体,这种走软尤为明显。

“最近的活动指标也显示出增长势头放缓的迹象。7月全球零售额略有下降,全球汽车销量大幅下降。工业生产和全球商品贸易增长也有所放缓,半导体和航运等关键行业的供应短缺,以及供应商交货时间的延长,抑制了某些行业(尤其是汽车生产)的产量。新订单水平和库存持有之间的差距不断扩大。”展望说。

在OECD看来,近期一个关键的不确定性是,德尔塔变异病毒在多大程度对一些亚洲经济体增加了持续停产的风险,从而阻碍下游供应的可获得性与全球复苏步伐。亚洲许多主要经济体的出口价格已经普遍上涨,这既反映出全球大宗商品价格上涨导致投入成本上升,也反映出产能限制和供应中断。

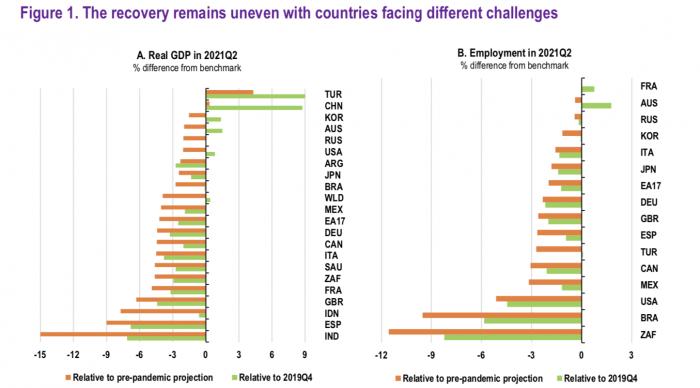

一边是全球复苏放缓,另一边是复苏的不平衡。“国家间疫苗接种率的巨大差异加剧了复苏的不平衡性。新冠肺炎疫情再次爆发,迫使一些国家限制活动,给供应链带来瓶颈和压力。”展望称,由于德尔塔变异病毒和临时供应限制的影响,一些国家的短期增长势头有所放缓,但这些因素预计将随着时间的推移逐渐消除,2021年下半年的增长不足将通过2022年的快速复苏得到弥补。

图:全球经济恢复不平衡/数据来源:OECD

图:全球经济恢复不平衡/数据来源:OECD“新兴市场经济体的前景喜忧参半”,OECD预计,中国的经济增长仍将保持在新冠疫情前的水平,然而,在一些国家,提供实质性政策支持的空间有限,尤其是在通胀压力已经上升、政策利率已被上调以稳定预期的国家。预计到2022年底,20国新兴市场经济体中位数的产出缺口将是20国发达经济体中位数的两倍,尤其是印度和印度尼西亚。

消费者价格指数急剧上涨

“近几个月来,全球总体消费价格通胀也有所抬头”,展望表示,原因包括大宗商品价格上涨、供应方面的限制、各经济体重新开放带来的消费需求增加,以及新冠疫情爆发前几个月一些行业价格下跌的逆转。当前的通货膨胀率上升的一部分是由于基数效应。“在许多新兴市场经济体,高企的能源和食品价格推高了通货膨胀,这既反映出价格的强劲上涨,也反映出大宗商品在消费者支出中所占比例相对较高。”

但展望认为,这些通胀压力最终会消退,一旦瓶颈得到解决,随着制造业供应迅速回升,汽车等耐用品的价格上涨可能会迅速缓解。G20国家的消费者价格通胀预计将在2021年底见顶,并在2022年期间放缓。总体而言,许多发达经济体的服务价格通胀仍然温和,低于总体通胀的中期政策目标。

根据展望,G20消费价格通胀预计将从2021年底的4.5%降至2022年底的约3.5%,仍高于新冠疫情前的水平。

展望同时也指出,只有在工资通胀大幅加剧或通胀预期上升的情况下,通胀才有可能从新冠疫情前观察到的低水平持续上升。“虽然在一些重新开放的部门,如交通、休闲和酒店,工资出现了大幅增长,但总体工资压力仍然温和。但与此同时,北美和欧洲的调查指标中也出现了劳动力短缺的迹象。特别是对于小型企业和依赖季节性和跨境工人的部门来说,这表明如果劳动力供应不能完全反弹,通胀将存在上行风险。”

本次新冠疫情引发的经济压力与2008年金融危机不同的一点是,各国央行货币政策的前瞻性指引愈发清晰,行动也更为迅速。

OECD由此再次强调,各国宏观经济政策应继续提供支持,政策的组合取决于每个国家的经济发展。政策制定者需要就实现中期目标的预期路径以及未来政策变化的可能顺序给出明确的指导,以帮助锚定预期,保持投资者信心,并确保对经济给予充分支持。

“在恢复工作进展良好、疫苗接种工作几乎已完成的地方,应越来越注重中期目标而不是紧急政策支持”,展望补充,但在其他恢复或接种疫苗的速度较慢的国家,仍需要有针对性的政策支持。

此外,OECD在本次展望中也继续坚持其“各国央行需明确前瞻性指导,以帮助维持宽松的货币政策” 的论调。“主要发达经济体的货币政策仍非常宽松,在中期政策目标取得持久进展的明确迹象出现之前,仍是适当的。而即便一些央行正放缓或计划放缓购债步伐,但后者仍提供了额外的货币刺激。”

在展望看来,只要基本价格走势得到控制,通胀预期仍得到良好控制,就应该继续容忍由暂时产能压力导致的总体通胀暂时超涨。各国央行需要在缩减刺激前对缩减范围与程度与市场进行明确沟通,并就政策正常化的计划时间和最终举措的顺序提供指导。

“迈向最终正常化的关键步骤应是循序渐进”,展望解释道,首先是取消确保金融市场正常运转的紧急措施,紧接着是央行资产负债表的稳定,随后是政策利率的上调。“在缺乏明确指引的情况下,一个关键风险是,放慢资产购买速度和最初上调政策利率的举措,会改变人们对未来利率调整时机的预期,从而引发金融市场显著的重新定价。”

(作者:胡天姣 编辑:周鹏峰)