今天,分享一篇广和通涉嫌违规减持谜题,希望以下广和通涉嫌违规减持谜题的内容对您有用。

《投资者网》谢莹洁

新年伊始,深圳市广和通无线股份有限公司(以下简称“广和通”,300638.SZ)被曝光在镁光灯下。

最新公告显示,董事长、实控人张天瑜因涉嫌违规收到了深交所监管函,原因是其减持股份比例已达5%却仍未停止、且未及时披露信息。

实控人减持肇始于一场筹谋已久的并购。谋划这次重大资产重组期间,广和通有包括公司董监高在内的5名相关人员及相关机构存在交易股票的行为,减持原因为股东资金需求。

表面看来,广和通及其高管似乎缺钱,而截至2022年上半年末,公司未分配净利润达到8亿元。围绕着这场减持,广和通还有更多谜题等待释疑。

营收增长与股东减持

公开信息显示,广和通成立于1999年,于2017年上市,主营业务为无线通信模块及其应用行业的通信解决方案。2020年11月13日,广和通获得国家级专精特新“小巨人”称号,是第二批获得此称号的公司之一。

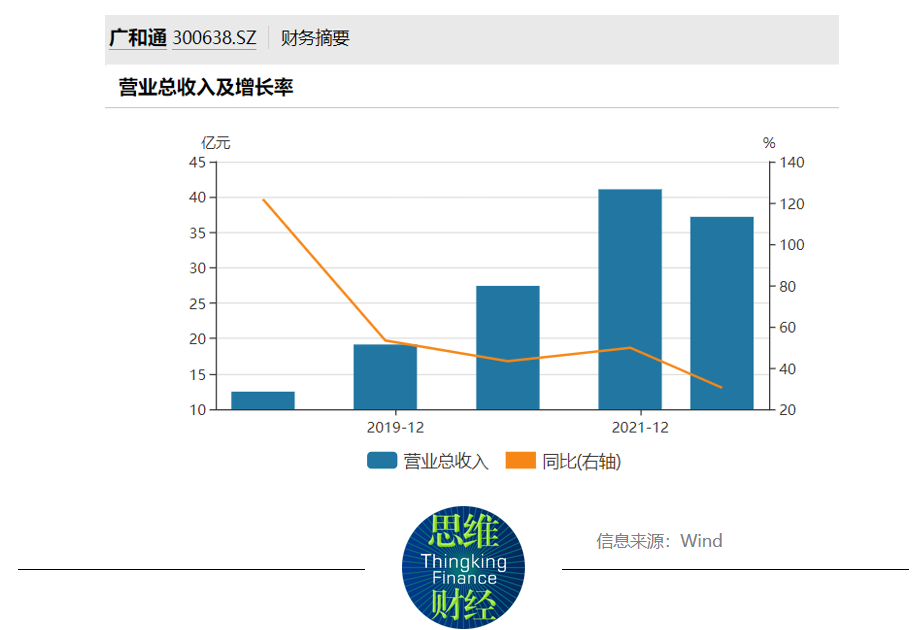

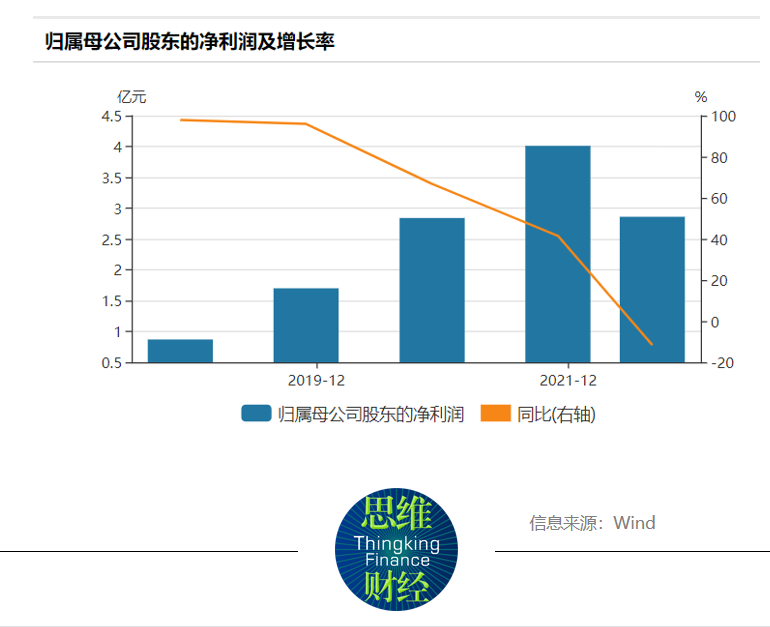

过去几年,广和通总资产、营业收入和净利润指标均持续增长。2019年至2021年,公司营收分别为19.15亿元、27.44亿元、41亿元,归母净利润分别为1.7亿元、2.84亿元、4亿元。

2022前三季度,公司营业收入37.2亿元,同比增长30.38%,归母净利润2.86亿元,同比下降11.6%。在接受机构投资者调研中,广和通董事长张天瑜表示,2022年公司的PC业务略有下滑,因消费行业不景气,公司的PC业务市占率较高,PC业务一般提前两年投标。PC整机销量的下滑对业绩造成影响。

尽管公司经营稳健,仍有不少高管在此期间减持。2022年8月,广和通公告,实控人张天瑜,持股5%以上股东广和创虹,董事、总经理应凌鹏,董事、副总经理许宁,副总经理邓忠忠因“股东资金需求”计划减持。

Wind数据统计显示,2022年以来,广和通5名股东累计减持3615万股,约合市值7.5亿元。

2月6日,深交所下发监管函:公司近期公告,实控人在2019年年末至今年1月9日,因主动减持、新增股份被动稀释、限制性股票回购注销被动增加等原因,张天瑜持有广和通的股份比例由44.84%变动至38.05%,累计减少比例为6.79%。张天瑜在持股比例累计变动达到5%时未按照规定停止买卖广和通股票并及时履行报告、公告义务。

此举违反了《证券法》《上市公司收购管理办法》的相关规定。

并购通过与股权质押

事实上,广和通重要股东在2021年便启动了减持进程,彼时公司股价到达上市以来的巅峰。

引燃二级市场的是一场并购,广和通拟将深圳市锐凌无线技术有限公司(以下简称“锐凌无线”)纳入麾下,后者是全球车载通信模组的龙头企业之一。

2021年7月,广和通发布了交易预案,拟以发行股份和现金的方式收购锐凌无线51%的股权,作价2.64亿元。其中,通过发行股份的方式购买前海红土和深创投合计持有的34%股权,通过支付现金的方式购买建华开源持有的17%股权。

群益证券指出,2021年锐凌无线收入实际值达22.54亿元,2022年受海内外疫情反复影响营收有望维持在22.25亿元左右,预计2028年营收有望增长至32.7亿元,锐凌并表后将改善公司整体营收结构,带来重要增量。车载业务海内外齐发力,有望不断拓展优质主机厂客户延伸成长曲线。

但问题在于,既然锐凌无线业绩稳中有升,为何原股东愿意“放手”?

交易所曾多次发文提及,公司是否存在内幕交易、是否规避重大资产重组、是否信披违规、是否构成一揽子交易、是否存在对相关人员的回购或退出安排、抽屉协议或其他交易安排等一系列质疑,广和通在回函中均予以否认。

历经多次深交所审核问询及中止后,2022年10月16日,公司拟发行股份及支付现金购买、锐凌无线51%股权并募集配套资金事项获深交所通过。

并购终于通过,实控人随即就质押了部分股权。11月2日公司公告,张天瑜向深圳市汇创微合投资合伙企业合计质押1142.04万股,占总股本1.83%。股东张天瑜已累计质押股份6405.21万股,占其持股总数的25.44%。

一名熟悉通信行业审计业务的人士表示,控股股东多次减持或股权质押,说明有两种可能:大股东资金链紧张,急需资金周转;大股东对公司的经营缺乏信心,利用二级市场套现,落袋为安。

大股东理论上不应该对前景信心不足,因为从公司接受调研的频率来看,其颇受机构投资人关注。仅仅在今年2月,广和通就多次发布机构投资者调研问答纪要。

那么实控人是否缺钱?财报显示,2019年至2021年,广和通期末未分配净利润分别为1.77亿元、3亿元、5亿元,2022年上半年末达到8亿元。

期末未分配净利润增加通常代表企业赚钱能力较强,有更多现金给股东分红,但有些蹊跷的是,其他关键财务数据却未能完全印证这一点。

截至2022年三季度末,广和通货币资金为5.8亿元,已无法覆盖一年内需还的短期负债(8.5亿元),代表偿债能力的流动比率与速动比率为1.45与1.09,低于2与1的正常值。

在被问及现金流相关问题时,广和通对机构投资者表示:“目前公司在车载前装、网关、PC和支付四大行业的市占率较高,对应的都是大客户,合作时间长、账期稳定,在这个方面对现金流没有大的影响。”

不过,公司经营性净现金流量表现并不稳定,2019年至2021年分别为2.23亿元、3.37亿元、-4.22亿元,2022年上半年为0.92亿元。

更多谜题等待释疑

值得注意的是,随着营收规模的增长,公司赊销和囤货余额水涨船高。其应收账款自2017年以来高速上涨,近五年来分别为2.52亿元、4.16亿元、6.33亿元、6.85亿元及12亿元,2022年前三季度进一步升至14.3亿元。

存货近五年来分别为0.8亿元、1.04亿元、1.78亿元、5.14亿元、8.07亿元,2022年前三季度为9.88亿元。

不同于上述数据,广和通的固定资产折旧增长较慢。2017年至2021年,该指标分别未1143万元、1640万元、2087.56万元、3226.3万元、5445万元,2022年上半年未6877万元。

公司在财报指出,公司的资源越来越多地用于战略备货,广和通为了专注于产品研发与市场开拓,公司全部产品的生产均采用委外加工的方式进行。

广和通还表示,公司在通信技术、射频技术、数据传输技术、信号处理技术上形成了较强的研发实力和技术优势,研发人员占比达到60%以上。多年来公司研发团队积极与英特尔、高通、紫光展锐、MTK等公司交流合作,除了在技术和产品上不断创新,研发流程也不断得到提升,能够与国际先进的产品开发管理流程相接轨。

根据公司的解释,固定资产折旧与存货之所以不同频,是因为其将产品外包给其他企业,公司方能专注研发,并提升竞争力与议价能力。

但另一方面,广和通毛利率整体呈下滑趋势。2019年至2021年及2022年前三季度分别为26.67%、28.3%、24%、20.8%。

看上去,围绕着这场减持与并购,广和通还有一些谜题有待释疑。

二级市场上,2021年以来,广和通股价经历了多次大涨大跌。如在2021年年末,公司股价在达到39.88元/股阶段性高点后,跌跌不休,2022年4月触底至16.55元/股,此后有所回升。

截至今年2月13日收盘,该股报22.53元/股,市值142亿元,市盈率39倍。(思维财经出品)■