美团二季度表现超出了市场预期。

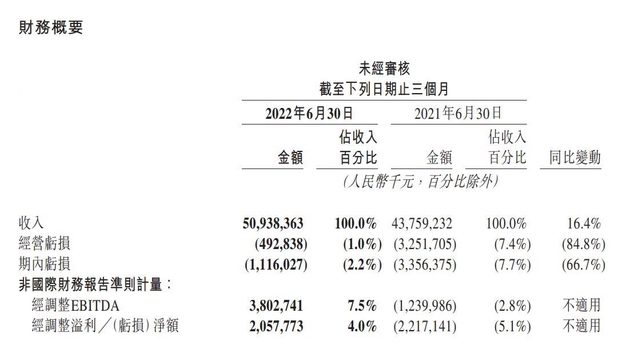

8月26日,美团(03690.HK)发布2022年第二季度及半年度业绩。财报显示,美团二季度营收509亿元,同比增长16.4%;净亏损(经营亏损)4.9亿元,同比下降84.8%;经调整后盈利20.6亿元,去年同期为亏损22.2亿元,同比环比均扭亏为盈。

上半年总营收972.07亿元,同比增长20.3%;经调整亏损净额15.28亿元,上年同期经调整亏损净额61.09亿元,同比收窄75%。

谈到二季度收入增长的原因,美团表示,除了核心业务表现稳健外,主要由于美团闪购季度表现亮眼所致。疫情下传统电商和物流受阻,人们转而更多使用即时零售服务,大量以家庭为单位的大额订单显著提升了客单价。

“美团闪购的长期单位经济效益潜力与外卖相似,也能创造接近的利润水平,目前其业务规模已经相当可观,处于行业领先水平。”在电话会议中,美团CEO王兴坦言。

外卖业务在六月回暖,但疫情冲击依旧明显

值得注意的是,二季度美团更改了财报披露的分部方式,将原有的餐饮外卖和到店分部、酒店及旅游分部以及美团闪购、民宿、交通票务等业务统一划分至核心本地商业部分。

美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐饮管理系统以及其他新业务则被统一纳入新业务部分。

对于调整的原因,美团解释称,这一调整反映公司战略和不同业务的发展阶段,也同公司资源配置相匹配。

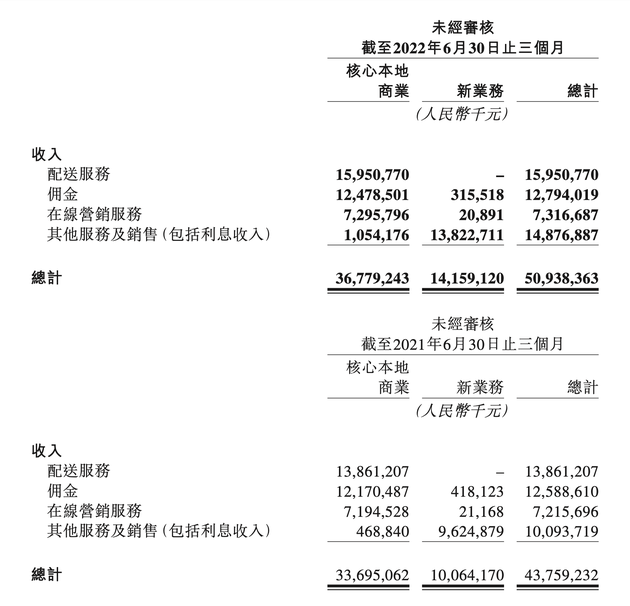

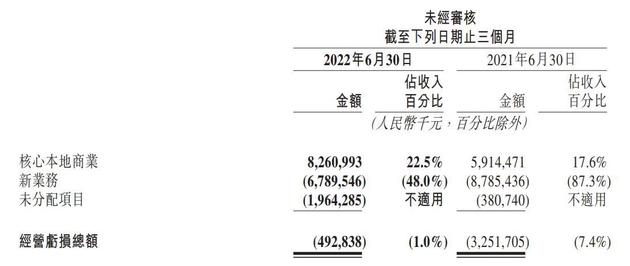

财报显示,今年第二季度,美团核心本地商业分部收入同比增长9.2%,经营利润同比增长39.7%至83亿元,经营利润率同比增长4.9%至22.5%。其中,配送服务收入增长15.07%至159.51亿元;佣金收入增长2.5%至124.79亿元。

美团称,配送服务收入的同比增长主要受交易笔数增加以及更有效的交易用户激励策略推动下餐饮外卖及美团闪购业务的收入扣减金额减少所致。佣金收入同比增长,主要是由于餐饮外卖及美团闪购业务的交易笔数及客单价增加,部分被到店、酒店及旅游业务的交易金额减少所抵销,原因是于季内受到奥密克戎病毒传播的负面影响。

美团在财报中指出,经营利润及经营利润率均有所增加主要是由于奥密克戎病毒传播,美团减少了交易用户激励及其他营销开支,以及餐饮外卖及美团闪购业务的交易笔数及客单价增加,从而使毛利及毛利率增加。

疫情依旧对美团的核心业务造成不小冲击,美团CFO陈少晖在电话会议中也强调了这一点。他表示,尽管餐饮外卖业务受到新冠肺炎疫情影响,尤其是外卖总订单量占比较大的一线城市,订单量在四月和五月受到严重影响,但在六月已看到明显回暖信号。

陈少晖表示,由于二季度属于外卖行业旺季,配送成本相对较低。加上实体消费稳步复苏的宏观背景,核心本地商业的经营利润率在二季度得到改善。但随着季节性和短期利好因素的正常化,公司将继续专注于高质量增长和运营效率的提升,利润率在未来几个季度也或趋于平稳。

“二季度的经营利润率很好地展示了核心业务分部的长期盈利潜力,行业整体都在朝着高质量发展的方向前进,未来也将优化营销支出并提高效率。”陈少晖表示。

具体的交易数据方面,二季度美团将餐饮外卖及美团闪购的交易笔数合并为“即时配送交易笔数”,该数据为41亿笔,同比增长7.6%,闪购二季度日均订单为430万。

“尽管疫情带来短期困难,但我们相信,随着疫情得到控制,本地消费将恢复,核心本地商业分部将恢复正常增长路径。”美团表示。

美团闪购目前专注于增长而非盈利

值得注意的是,美团闪购原本属于新业务,此次则与餐饮外卖等被归为核心本地商业部分。

美团称,本季度收入增长部分归功于美团闪购业务的成功。在疫情防控的特殊时期,传统的物流网络在满足用户需求时受到了一定限制,“本地供给、即时配送”的即时零售服务在满足日常需求方面发挥了更大作用。

即时零售业务已成为互联网公司新战场。在抖音和饿了么官宣合作后,京东也加深了与达达的合作,京东CEO徐雷也曾在电话会议中表示,京东将持续加强布局同城零售,“短期不会以GMV作为目标。”

财报显示,美团闪购日均单量达430万,用户数及交易频次的增长使得订单量显著增加。美团表示,二季度疫情催化消费者对实时配送服务的依赖,尤其是在紧急情况下,消费者必须在短时间内从商店快速储备生活用品,需求端的激增带动平均订单价格增长,使得单位经济模型有所改善。

“相信美团闪购和美团外卖会在未来发挥更大的协同效应。”王兴表示,他还提到,新业务板块中所涉及的服务和商业模式,美团一直在探索。“同核心本地商业业务相比,新业务需要公司投入更多资源和投资。未来我们将对每一项新业务的发展进行评估,进行相应的资源配置和战略投资。”

“我们相信闪购业务有非常大的增长空间,因为该业务目前还处于发展的初期,所以主要还是专注于增长,而非盈利能力。”陈少晖表示。

此外,美团二季度新业务分部收入同比增长40.7%至142亿元,主要受商品零售业务的增长推动。经营亏损同比环比均收窄至68亿元,经营亏损率改善至48%,而去年同期为76.78%,主要由于商品零售业务的经营效率提高。

新业务在此前财报中亏损均十分严重。数据显示,今年一季度新业务经营亏损为90.24亿元,去年同期为亏损80.44亿元,去年第四季度为亏损102.05亿元。

但王兴曾反复强调新业务对于美团的重要性。在电话会议中他曾经提到,社区电商所面临的全新监管环境,有利于该项业务的稳定健康发展。同时,社区电商业务在当前环境下正逐渐回归理性。“美团优选展现出强大的生命力和潜力,会为零售行业添加更多活力。”